4.27CPA财管“责任成本”学习笔记:搞懂这3点,业绩评价不丢分!

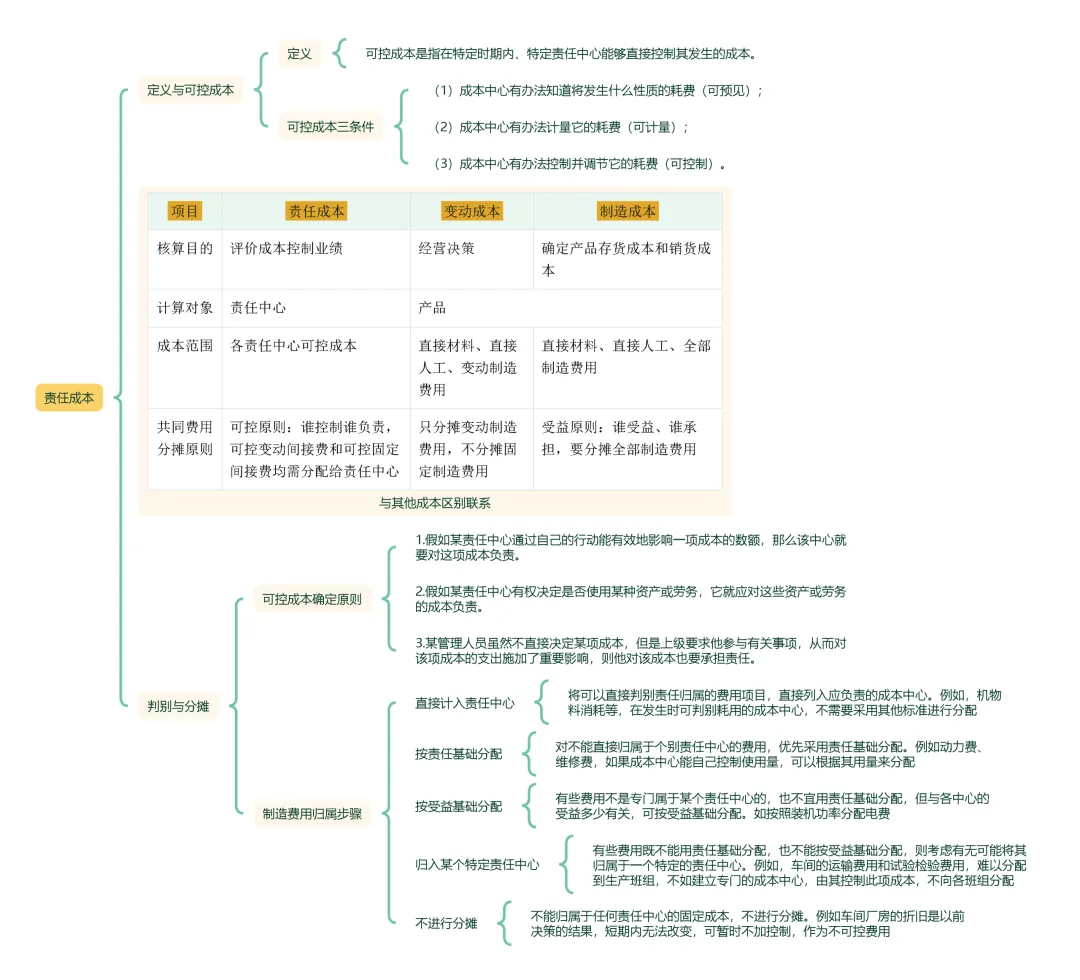

搞懂这3点,业绩评价不丢分! 朋友们早上好,这里是财会人的小酒馆。昨天凌晨六点的闹钟响了,爬起来背战略,忽然想起当年学《财管》第十九章“责任会计”时的崩溃——那个“责任成本”和“制造成本”、“变动成本”绕来绕去,做题永远分不清谁是谁。考场上,一个多选题可能就让你痛失宝贵的1.5分。今天,咱们就用15分钟,把“责任成本”这个“老演员”彻底扒清楚。核心就三点:它是什么?和别的成本有啥不同?在实务中怎么判断和分摊? 搞定它,业绩评价的分数基本就稳了。一、灵魂拷问:责任成本到底是什么?(理论) 说人话:责任成本就是“谁的孩子谁抱走”。它不是算某个产品花了多少钱,而是算某个部门或个人(责任中心)该为多少成本负责。它的核心在于“可控”二字。可控成本必须同时满足三个条件(口诀:可预见、可计量、可控制): 可预见:你知道会发生什么性质的耗费。 可计量:你能算得清这笔耗费是多少钱。 可控制:你能管得住这笔钱的支出。 三个关键注意(考场特爱挖坑): 注意1(看对象):一项成本,对A车间是可控的,对B车间可能就是不可控的。比如,A车间主任能决定自己用的机油品牌和数量,这机油费对他就是可控成本;但对只用不买的B车间,这就不可控。 注意2(看时间):成本在发生或支付的当下是可控的。钱一旦花出去,就成“沉没成本”,不可控了。比如,批准采购的当下是可控制的,但机器买回来开始计提折旧了,这折旧费对使用部门就不可控了。 注意3(看范围):跳出具体部门和时段,站在全公司、全生命周期看,所有成本都可控。但考试和实务中,我们只针对特定责任中心和特定时期来谈可控性。 真题锚定(改编自教材例题) 【多选题】下列属于判断成本是否可控的条件有( )。 A. 可计量性 B. 可追溯性 C. 可调控性 D. 可预测性 (答案及解析在文末)二、别再傻傻分不清!一张表看懂三种成本(图解) 这是本章最易混点,也是必考点。咱们直接上对比表,一表搞定:比较项目 | 责任成本 | 变动成本 | 制造成本 |

核算目的 | 评价业绩:看部门/人干得好不好 | 短期决策:比如要不要接个特殊订单 | 对外报告:算利润、定存货价值 |

计算对象 | 责任中心(部门、班组、个人) | 产品 | 产品 |

成本范围 | 可控成本(只算你能管的那部分) | 直接材料+直接人工+变动制造费用 | 直接材料+直接人工+全部制造费用 |

分摊原则 | 可控原则:谁控制,谁承担 | 相关原则:只摊变动的,固定的不摊 | 受益原则:谁受益,谁承担 |

说人话版总结:你想考核生产主任,就用责任成本,只算他能管得住的电费、物料费。你想决定产品降价促销是否划算,就用变动成本,看看收入能否覆盖“多生产一件”所新增的成本。你想编制对外利润表,就必须用制造成本,把所有工厂的耗费都算进产品成本里。 冷知识彩蛋:其实这和谈恋爱有点像。责任成本像“各自管好各自的钱包”(AA制),变动成本像“只看这次约会花了多少”(短期行为),制造成本像“见家长时汇报的总开销”(全面盘点)。三、实务衔接:维修费到底该摊给谁?(应用) 理论懂了,到实务和考题里怎么用?咱们请出老朋友会计小李,看看他上周遇到的难题: 场景:车间机器坏了,产生维修费。生产班组说“我们只管用,坏了是设备科没保养好”;设备科说“是你们操作不当弄坏的”。 问题:这维修费,该怎么归属? 这时候,就要用上可控成本的三大确定原则: 影响力原则:谁能有效影响成本数额,谁负责。 如果生产班组通过规范操作能显著减少故障,那他们就要承担部分责任。 决定权原则:谁有权决定用不用,谁负责。 如果设备科有权决定是否外聘高级技师(高费用)还是内部维修(低费用),那他们就要对费用高低负责。 重大影响原则:谁虽不直接决定,但深度参与并施加重大影响,谁也要担责。 如果生产班长参与了维修方案的决策,那他也跑不了。 给会计小李的工作指令: 调查:立刻查看《设备保养记录》和《岗位操作规范》。 判断:若属正常磨损(设备科保养计划内)→ 归设备科可控成本。 若属操作不当(生产班组违反规程)→ 归生产班组可控成本。 若原因复杂,双方均有责→ 按预估责任比例分摊。 入账:根据判定结果,将维修费计入相应责任中心的成本考核表。 注意:在责任成本报告里,只分摊可控成本。像厂房折旧这种“历史决策”,短期内谁也控制不了,就别硬摊给车间了,作为不可控费用单独列示。四、刷题诊断 + 考点自测 常见错题思路:很多人把“制造成本”的范围和“责任成本”搞混,认为车间发生的所有成本(包括不可控的)都要由车间负责。 正确思路:牢记责任成本的对象是责任中心,范围仅是可控成本。它是个“管理工具”,不是为了算产品成本,而是为了“追责”和“激励”。 学了就得练!财会人的小酒馆为你准备了3道闯关题,帮你把知识点焊死在脑子里: (单选题) 下列关于生产车间责任成本的说法中,正确的是( )。 A. 直接材料全部属于责任成本 B. 固定制造费用全部不属于责任成本 C. 可控成本全部属于责任成本 D. 直接人工全部属于责任成本 (多选题) 判别一项成本是否应归属某责任中心的原则有( )。 A. 该中心是否使用了引起该项成本发生的资产 B. 该中心能否通过行动有效影响该项成本的数额 C. 该中心是否有权决定使用引起该项成本发生的资产 D. 该中心能否参与决策并对成本发生施加重大影响 (计算分析题) 某公司有供电、机修两个辅助车间和甲、乙两个基本生产车间。本月供电车间发生费用24000元,各车间用电情况为:供电车间自身600度,机修车间6000度,甲车间12000度,乙车间9000度。公司政策规定,辅助车间费用按“责任基础+受益基础”结合的方式分摊。 要求:计算供电车间费用的责任成本归属(假设供电车间可完全控制自身耗电量)。 若采用“责任基础”分摊,机修、甲、乙车间应分摊多少费用? (思考)如果供电车间的费用中,有8000元是厂房折旧,这部分费用在责任成本核算中应如何处理? 答案评论区留言:责任成本答案 获取下期预告:明天,咱们顺着“责任中心”往下挖,讲透成本中心。搞定它,《财管》第十九章就拿下小半了。备考树洞:后台收到一位小伙伴留言:“合并报表和长期股权投资,我学了三遍,合上书还是像没学过一样…” 别怕,这太正常了!财会人的小酒馆当年也是这样过来的。解决它的唯一办法,就是动手写分录,从最基础的例题开始,一遍遍默写抵消分录。你并不孤单,我们一起死磕。 最后,把今天核心口诀再默念一遍: 责任成本为考核,对象中心非产品。 可控成本三条件,可预可计可控制。 区别联系看表格,分摊原则是关键。 祝你今天备考顺利,我们下期见!关注我更快获得学习笔记更新提醒。欢迎点赞、转发给注会备考的好朋友。 答案解析:真题锚定答案:ACD。解析:可控成本三条件:可预测、可计量、可调控(可控制)。可追溯性不是判断条件。