| 附:本篇内容根据盛世裕丰老师202603014语音(马雄师兄合成)转录为文字稿。在此基础上设置了段落/标题/图片/重点/小结等,方便个人学习。 |

又到周末了,继续跟大家聊天。最近是公布年报这样的一个时期,所以好多股友都问一些这样那样的问题。我们群里应该是买信达的人比较多,有好多人就问我信达的情况,就觉得信达好像 “不咋地”—— 那意思是业绩没有中信金融资产高,所以他们都觉得信达好像是不是有什么问题,这样那样的。这里头我大概看了一下,信达最主要就是有一个资产减值和公允价值变动。它这一块你要自己整明白:什么叫资产减值,什么叫公允价值变动?你先把这个概念弄明白,你就知道这个利润是咋回事儿。它这里头的东西是这样:因为要是把这个东西做成资产减值和公允价值变动,在所得税这方面是有好处的;再一个就是可以把资产给出清。因为本身这个东西还在我手里,所以未来我把它即使帐上做亏,不是真亏。那么将来一旦它变好,我必须把这个东西真正出售了,那个时候才真正进入利润表,体现为真正的利润、真正的现金流。二、好多投资者被短期的高增长吸引了,你买一家企业是长期投资,不能只看它某几年的表现

大多数人都打着企业高增长的旗号,好多投资者被短期的高增长吸引了,说:“你看看它今年,在利润上也可能表现出一点东西。”但是这仅仅是短期的,你没看它的长期表现。就像我说的,你看没看泸州老窖从1994年上市,一直到后来2005年那个时候,表现非常差?为啥那么差?

你为什么不想一想,你买一家企业是长期投资,不能只看它某几年的表现?它为啥那时候那么差,你考虑过原因吗?就像我们群里一慧妹妹,她那一次就说青岛啤酒:为啥刚开始九几年十来块,后来呼呼掉到六毛七?那个时候还有三年不分红,为啥?为啥后来又涨到九十多块?为啥现在的分红是这样?

| 小结:信达年报看着 “不咋地”,其实是会计手法在 “藏利润”。利润我不要,税我先少交;现金流我拿住,未来再变现。好多投资者被短期的高增长吸引了,你买一家企业是长期投资,不能只看它某几年的表现。 |

一、这些年持续修行、持续学习、持续提升,总结出来的一套东西

有些人说,他就要再重走一遍,看看我这个逻辑到底是不是坚实,这个方法、这个投资哲学有没有漏洞——想要探索,这无可厚非。这只是我的一家之言,是我这些年持续修行、持续学习、持续提升,总结出来的一套东西。

二、将投资大师的投资理论、投资哲学,变成可落地的、知行合一的东西你们可以走一遍、再走一遍这样的路,重新去读经典:比如祖师爷的《聪明的投资者》《证券分析》,这两套书非常好;再比如去读《巴菲特致股东的信》《巴菲特致合伙人的信》,还有股东大会问答。你再去读一遍西格尔教授的《股市长效法宝》《投资者的未来》,再找大师兄的各类演讲资料集来读,另外还有赛斯·卡拉曼的《安全边际》之类的书籍,都值得一看。还有马克斯的《投资最重要的事儿》,包括斯文森的《机构投资的创新之路》。

你读多了就会发现,这些书的核心思想都差不多,关键在于你能不能落地——读这些书,你能不能把里面的投资理论、投资哲学,变成可落地的、知行合一的东西。

大家可能对我这个框架里的东西不太明白,其实你要是“不求甚解”,不用像我这样从源头、从底层逻辑、从很多深刻的东西去了解,比如说货币、企业、市场等,还有整个投资中祖师爷的理论、西格尔的东西、好多巴老的东西,你不求弄得明明白白,就把我这一套东西照着做就行。我整个东西其实是个落地的东西。

三、我的投资方法是归纳法而非演绎法,其投资哲学有坚实的数据支撑

你想想,这就是方法论,它是有数据支持的。为什么说我这个方法是归纳法,不是演绎法?就是因为这个东西在历史上有数据支撑——这是我们底层的投资哲学,而这个投资哲学是有坚实的数据支撑的。四、我的投资框架本质上是祖师爷的框架:低估+分散+配置(轮动)

我这个框架本质上是祖师爷的框架。祖师爷这个框架特别简单,它大概就是:我们股东,特别是我们这种长期投资者,你买的是企业所有权的一部分,不是买的筹码;第二个问题就是你要重视市场先生,你得利用市场先生,你不能让他给你拉着跑了;第三个相对要分散,这个就是资产配置的层面。资产配置在我看来就是分散,就是资金和仓位的一个配置策略,在我看来就是“低估+分散+配置”,配置这里头还有个动态再平衡的东西,它整个是基于这样的一个基础框架。五、我的框架是建立在企业思维和市场思维之上的长期的复利思维这里头我通过大家问这个问题,我能感觉到好多的股友,他自己的投资框架根本就没有梳理清楚,自己根本不知道投资是个啥。我们不是说有三层思维:第一层是正向思维、企业思维;第二层思维是逆向思维、市场思维;第三层思维就是长期的复利思维。那么,这里头好多人没理顺这些东西,他不知道这个框架——虽然他是建立在企业基础上,他也是投企业,可是他不知道这个东西是咋样。

小结:老师以祖师爷(格雷厄姆)的投资框架为基础,吸收大师兄(斯洛施)巴老芒格老等西方投资大师的精华,落地在中国资本市场上,落地在普通投资者身上的投资方法体系和投资框架。 |

第三部分|长期投资收益来源于哪

一、长期投资收益率,也不在乎企业本身怎么样,不在乎企业增长率快慢,关键在于市场对企业的实际收益率的预期(股价)西格尔教授其实有个观点:长期投资收益率,不在乎企业本身怎么样,也不在乎企业增长率快慢,关键在于市场对企业的实际收益率的预期(其实这个预期,你就把它理解成股价就行了)。所有不符合逻辑的操作,比如说你拿 10 倍市净率去买一个企业,这是有问题的。因为你想想,我们都知道,最好的企业,能长期收益率达到百分之三四十,就已经非常不错了。那么你用 10 倍市净率来买,就算是百分之三四十收益率相当优秀的企业,你这样买,投资收益率也只有百分之三四。用这个价格买,在我看来,你失败是必然的。可要是净资产收益率低一点,但股价打折,用 0.5 倍市净率买,你拿着就钉牢铁牢的赚钱。为啥?因为你买得太低了。它的 ROE 短期低没关系,你只要大致把握好它的长期趋势,收益就会了不得 —— 用一半的价格买,你的收益率就是西格尔常数翻倍,也能达到 15%,这就是常识。二、长期投资的收益不来源于企业增长的快慢,而是来源于这个企业实际增长和预期增长之间的那个差

我这个框架里头,第一,是自己长期实践;第二,好多东西是借鉴了西格尔教授那些长期研究美国股市得出来的规律性的东西。比如说,长期投资的收益不来源于企业增长的快慢——你看这个很有意思,而是来源于这个企业实际增长和预期增长之间的那个差。因为这个说的有点绕口,但是说白了:你要是花钱多了,因为未来这个东西的实际增长,还没发生,所以它其实不是定在那“不动的东西”。

那么,比如说它实际增长假设是1块,可是大家现在预期它未来很好;而且,比如说过去一年它确实很好,那么就会放大这种预期。你花5块钱买1块钱的东西,那你就完了。可是等它未来实现的时候,比如说它只是增长了0.5块,那么1块变成1.5块,可你花的是5块,你的长期收益率那就完蛋了。

更何况,这里头还有股价的上下波动,你就会被报表所迷惑,因为它有好的时候,有特别亮的时候,也有特别不亮的时候。你像不亮的时候,你心里就没底了,5块买了,你拿不住,就是这样。

三、长期投资收益来源于分红再投资

我们的长期收益来源于哪呢?其实大家仔细看《股市长线法宝》《投资者的未来》,他就写了这两本书,你是能找到答案的——因为你把这个真读懂了,你就明白了。它其实就是一个很简单的道理:他做了一个很大、很长的回测,这个回测得出的是规律性的东西——长期收益来源于股利再投资。这个数据很夸张,达到97%,只有3%来源于股价的变化。

这和我自己实践的结果是一样的。你比如说,你刚开始投资,你有100万,这100万将来正复利前行,比如说现在变成1200万,那么这里边主要是来自于股数的增加,至于市场层面、股价层面的影响非常少。

所以这里头大家一定要把自己的框架给弄明白,就是理顺长期投资的收益来源在哪儿。你这种东西都没弄明白,那肯定就不行——你的框架不够,你的心就笃定不了,你就不可能像我这样“喝茶攒股度年华”。

重点:长期投资收益率不在于企业本身怎么样,也不在乎企业增长率快慢,关键在于市场对企业的实际收益率的预期(股价);长期投资的收益不来源于企业增长的快慢,而是来源于这个企业实际增长和预期增长之间的那个差;长期投资收益来源于分红再投资。 |

第四部分|如何选股|核心央国企

一、在选企业上头,西格尔教授给的观点:要在成熟的行业里选

在选企业上头,西格尔教授给的观点就是:要在成熟的行业里选 —— 这个行业是消失不了的,而且经过了大浪淘沙,新增的企业进入这个行业,跟这些剩下来的龙头企业或者巨型企业竞争,根本竞争不了,很快就会败下阵来。所以这一类剩下来的、成熟的企业,我当然还加了一些“硬资产”的要求 比如说高速,需要很大的资本投入;再比如说铁路,也需要很大的资本投入。当然,我们可以找到很多这样的例子,因为美国在 1850—1860 年的时候就掀起过修铁路的热潮,等到后来只剩下三四家企业时,它们的长期收益率都非常好。

我们自己先定性一下这个企业、这个行业能不能消失——中国需不需要这个行业?要是不需要,那你不能投。你像马车行业,要是你想去投一个马车相关的企业,那肯定不行;可要是你觉得新兴的那些东西,就像这种科技之类的,这个是绝对完蛋。你想想巴老说的更极端,他当年说,莱特兄弟发明飞机时,要是当时那些股东能看到现在,肯定会把飞机打下来。

我所说的“能落地”,“能落地”是啥?就是你要选什么样的企业?是选增长率特别高的科技类企业的股票,还是选我所说的这种“硬资产”——符合“三低一高”核心央企的股票?

比如说核心央国企,这相对是个定性的东西:你知道它的身份,你所投的央国企在哪些行业里,你要有一个定性的判断——毕竟你要看看它能不能倒了,一是看它在哪个行业,二是看它的股东背景身份。三是相对来讲,它是不是年年盈利?这个行业好不好?是不是竞争性行业?是不是谁都能干?

小结:“好行业、烂生意”:改变世界、改变生活,但股东长期不赚钱。看起来很伟大、很进步的东西,不一定是好投资。 看起来很普通、很无聊的生意,反而能让股东慢慢变富。 |

第五部分|如何择时|“月线低位”和“三低一高”

一、“月线低位”的深意——在被抛弃、被错杀的股票里找宝贝,这个才最重要

“月线低位”很多人都有误解,其实这里头有很深的深意。好多人说那是技术分析的指标,其实是他的框架不够、理解不够——月线低位,代表这个东西是被市场抛弃的,就是大家对它不感兴趣。要是感兴趣,那不应该在月线高位吗?机构不感兴趣,散户不感兴趣,这个东西才会在月线低位。就是我经常讲的,我们要在被抛弃、被错杀的股票里找宝贝,其实这个才最重要。不是说买了就马上涨,谁知道它能不能涨?那玩意儿谁也说不准。

二、“三低一高”的深意

1.“双低”(低市净率、低市盈率)加上“一高”(高股息率),再加上我所说的适度分散和轮动,你就能远远跑赢指数,而且这个跑赢的幅度不得了

但我们还有“三低一高”:低市净率、低市盈率、低换手率,高股息率。其实这“三低”,比如说前两低都是有数据佐证的,低市净率、低市盈率和高股息率,美国西格尔教授也做了大量分析,有非常亮眼的历史数据来支撑。你只要做这种投资,再加上分散,再加上再配置——也就是动态再平衡,也就是说,你“双低”(低市净率、低市盈率)加上“一高”(高股息率),再加上我所说的适度分散,再加上我讲的轮动(轮动其实就是动态再配置、再平衡),你就能远远跑赢指数,而且这个跑赢的幅度不得了。

那么这里头剩下的,就是一个低换手率。其实这个低换手率,好多人都没明白,它本质上是我给自己定的规矩——我就是不去做那种短线,因为短线是坑,你做短线不可能发财的。特别是以前,没有量化、没有人工智能的90年代,你都发不了财。这是说我自己。当然,你要是觉得自己很厉害,你能发财那你就弄吧。你一定框架要够,你不能说:“我就这一把发财”,你下一把能不能发财?你能一直发财吗?这你要拷问自己。反正我是不行,所以我就把短线完全抛弃了,我就跟着大道走,跟着祖师爷走,跟着西格尔教授总结出来的规律走,跟着巴老走。你比如说,你看那些成交量很少的股票,基本都在低位;很多量柱很大的,都在高位,那个就是为了说给大家听。本质上,我心里不做短线,我要的是低换手率,主要就是我账户的换手率要低。因为你看大师兄,他大概一年换手就是20%左右,就四五年整个账户换一次,这就是大师真实的记录,核心就是这个意思。三、长期投资需要注意的几点

1.大多数人都会把短期的波动风险当成真正的风险

大家一定要记住:短期走势无法预测,你要是想炒短线、做动量投资之类的,那另当别论。我讲的这是长期投资,因为西格尔教授的书名就是《股市长线投资法宝》,核心就是长期投资。所以对我们来讲,我等于是给大家复习了一下我当年读这本书时的一些理解,再加上我这么多年一直实践,实践就会有好多感悟。其实你看,大多数人都会把短期的波动风险当成真正的风险。

2.如何避免长期投资收益不足的风险——用常识来卡它

大家可以去看西格尔教授的结论:只要你坚持分红再投资,选的企业不会倒闭,排除了倒闭风险,那么10年没有风险,20年也没有风险。

至于长期收益不足的风险,只要你不做违背投资常识、违背投资标尺的事,就不会收益不足。因为这所有的东西都可以用常识来卡它,马上你就通了。所以,你就去买那些被市场错杀、被市场抛弃,但你定性后没有问题、大概社会又需要的这种企业的股票。

3.我所说的长期投资不是“长期拿着”

你就像现在好多鸡汤文说的,让你买那个ETF、买那个指数基金,买这样那样的,说“长期拿着”就行。这个结论肯定是对的——你要是拿100年,比如说你现在投100万买指数基金,准备留着给你孙子,那肯定没问题。

但是你比如说,你家里就100万,你能做到长期不动吗?因为股价是会上下波动的,为啥有些人过不了关?就是账户上他买了个东西,原来100万,咵叽一下变成70万、80万了,他心里不舒服。比如说你现在有一个亿,投100万在里头,说:“我准备给孙子留着”,那是可以的,非常好的理念,你自然就没问题。

4.急着变现拿钱消费还是长期持有资产,“鸡生蛋、蛋生鸡”不断循环下去,这是穷人思维和富人思维的本质区别

现在有些人就是这样,刚买了就想赶快有回报,他忽略了我这个方法是长期投资的方法,追求的是长期收益。当然有些人会说:“你这一杆子就说攒股要攒10年”,他一想到10年后,就觉得:“我急着要花呀,我急着要消费呀”。那你这就是穷人思维,我有啥办法?你那根本不是富人思维。你看看他的思维是啥?竟然是卖资产来换收益。

他可能会说:“那你不是说你也轮动吗?”是呀,我们是轮动了再变成股权,我们那是战术性操作;他呢,可能直接就到了某个价位,把股票卖了,就拿这个钱换酒喝。就像当年说的:谁家的老公不会过日子,就拿着家里的生活费出去换酒喝了。这是啥?这就像种地的,把粮食种子拿出去换酒喝了。你不是要让这个“财富种子”越来越多、“鸡生蛋、蛋生鸡”循环下去,反而为了自己的欲望,把本来该是“种子”的钱,竟然拿去换酒,这就是消费,就是穷人思维。如果你在这个地方不通透,那我的方法对你就没用,所以一定要建立起正确的思维。

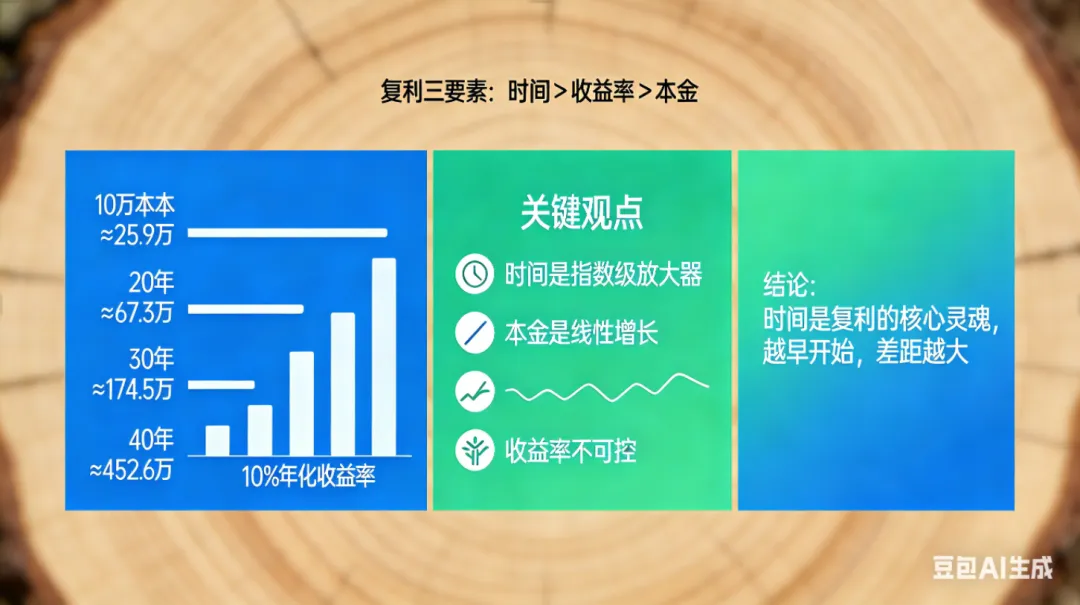

小结:“月线低位”和“三低一高”的意思是长期持有在被抛弃、被错杀的股票,再加上我所说的适度分散,轮动,你就能远远跑赢指数,而且这个跑赢的幅度不得了。价值投资的本质是复利。复利三要素中时间是最重要的要素,它是复利的核心灵魂,它能指数级放大收益。 |

第六部分|正复利前行的核心要义:分红攒股+轮动攒股“分红攒股”就是你买了它,不一定马上涨,你能不能拿得住?那你就靠分红攒股啊!在低位的时候,这就是“熊市保护伞”——在低位的时候,它不只是能让你拿着分红再买股票。因为正常情况下,你不应该用一倍净资产的价格来买这个股票吗?当然,有一些高科技企业,因为行业扩张速度比较快,短期看企业增速也比较高,但它们的市净率都是5倍、10倍,乃至现在都有20倍的,在我看来,那就是赌博。所以我们就买这种符合条件的股票。同样是钱,分红是企业给我的钱,让我来回购股票,当然我们也可以买其他的。其实这里头就牵扯到你的资产配置能力,这很重要:如果你投资标尺很清晰,投资理念也很清晰,既可以继续买原来的,也可以在市场上找那些你看得上、心仪的央企、国企去买,这样就更成熟了。而且你买的股数多了以后,牛市来了,这就成了“牛市加速器”——这都是西格尔教授原来的词儿,都是原汁原版的,就是“熊市保护伞”“牛市加速器”,不得了。二、分红再投资基本上就是我们长期投资者长期收益的主要来源。我说的那“三低一高”,这不就出来了吗?而在我看来,这是西格尔教授《股市长线投资法宝》这本书里头最精髓、对我们普通投资者最有教义的一个结论:分红再投资,它基本上就是我们长期投资者长期收益的主要来源。你看,我说的那“三低一高”,这不就出来了吗?

三、分红攒股+轮动攒股,这才是正复利前行的核心要义。

行业已经沉淀下来了,只要你买得低估,它每年分红,你的长期收益就相当可观,远远跑赢道琼斯指数。为什么呢?是因为市场对它们的预期确实很低,股价也很便宜,几乎闭着眼睛就能挣钱。这就是芒格老常说的 “桶里射鱼”—— 不用瞄准鱼,就能赢。所以你看,我刚才说的,那轮动攒股,其实就是再配置,它其实最终你把这一套做下来,基本就是正复利前行,不以人的意志为转移。这是一定会正复利前行的,你想让它不前行,它也要前行。

当然,很多人会在意股价,但他们大多没明白:长期收益率不在于股价带来的收益,在我看来:你的主要收益来自于股数的增长,根本不是股价的波动。核心就是股息再投资,看你能攒下多少股数。而股价波动的作用是:等股价达到一定程度时,你手里攒的股可以卖一半,或者轮动到其他标的,这就是我们利用股价波动的时候。我们真正的长期收益完全来自于你攒的股数 —— 能不能通过分红攒股、加上轮动攒股,这才是正复利前行的核心要义。重点:价值投资最核心、最朴素,也最容易被人忽略的真相:复利不是靠股价涨出来的,是靠股数堆出来的。 |

一、三张表要健康,大到国家中到企业小到家庭和个人,它都是一样的道理,这是必须的。好像我昨天写了一个文章,那就是你要有三张表,家里要有三张表,其中利润表就是这个。你明明家里夫妻两个,一个月收入1万5,或者是2万,或者是1万。而且有好多人是打着啥呢?打着爱孩子的名义。本来孩子脚长得适合穿这种鞋,我却要给他买名牌,一双鞋要花多少,我要去给他报最好的幼儿园,我要让他去上贵族学校,我要让他怎么样?其实这个就是他理念歪了。本来你不是富人,却用富人的生活方式来培养孩子,最终的结果不但害了自己、害了自己家庭的财产,更重要的是,你培养了一个有着畸形价值观的孩子。

我昨天这篇头条的文章,它其实就是:你要在家里立规矩。你看洛克菲勒,他为啥六代还一直是富翁?他其实就是个小会计。他之所以能富,而且能富得那么彻底,就是这个人有规矩,就是他算账。你这个不符合道理的事儿,比如说你家庭,要是你找了一个老婆,老婆特别能花钱,一个月挣 1 万,她能花 2 万,那肯定不行,你一直是亏损的。就像上市公司,你要是一直亏损,那就退市了;你家庭一直是亏损,那也 “退市” 了,这是必须的。家庭和公司一样:资产负债表要健康,利润表要健康,现金流量表要健康,你不能糊弄。糊弄的人不懂这东西,你要跟他谈,肯定是这样。否则的话,三张表,大到国家,中到企业,小到家庭、个人,它都是一样的道理,这是必须的。什么是健康?孩子的健康不单是身体的健康,他的心理、思维都要健康。你首先要培养他,让他知道自己是一个普通人——我就是一个普通的孩子,和大家都一样。而且他要能落地:不但现在知道自己和普通小朋友都一样,将来长大了,也知道说:“我要努力,我要凭自己的本事,而不是躺在父辈身上。”这个是很重要的。可是刚开始的时候,你看我们中国的家长,都把孩子公主化、公子化,都当成贵族来养,为啥要这样?这是一种很差的养孩子理念,或者说生活理念,是非常错误的。你比如说,好多人把孩子送国外去。其实我自己认为,你想想,我们正常人到一个国家,都会受到这个国家的东西的影响。你想想,尤其是那些高中之前就被送过去的孩子,他们整个都会受到当地的文化影响。

| 小结:因材施教/心理思维健康才是真健康/三张表,大到国家,中到企业,小到家庭、个人,它都是一样的道理。 |

文化是一个很深远的东西。我举个例子说,你看秦始皇为什么能被奉为千古一帝?他最大的功绩,我们大家都知道,就是当年“书同文”“车同轨”“钱同币”。他把权力直接集中到皇帝手中,实行中央集权,这样政令就能一下子直达到郡县。

这其实是针对春秋战国时期,周王朝遗留下来的问题。因为周王朝当年实行分封制,分封功臣、贵族,就连他的兄弟,当年都有自己的封国。举个例子说,假如你是周文王,你有八个孩子,这一辈人关系很亲,肯定是钉牢铁牢的,没问题的。

可是等到五辈以后,你还要求人家交粮食、上贡,这就不行了,因为他这个东西也是指定的。你看后来的刘邦,他本来看到了秦朝的毛病,却还是想实行分封制,而且只分封刘家子弟。他“杀马立誓”,不允许有异姓王,觉得这样就能钉牢铁牢,在他那一辈确实没问题,因为他分封的无非是自己的儿子、侄子。可是到了汉景帝时期,也就是“文景之治”期间,“八王之乱”马上就爆发了。因为几辈以后,中央的政令就通不下去了,你管不了人家——他们的政治、军事、文化都自成一体,你根本无法掌控。

我觉得中国历史上最有智慧的,就是汉武帝推行的“推恩令”,那个是非常厉害的阳谋。

秦始皇为啥是千古一帝?“书同文” 就是不管大家南腔北调,春秋战国那时候好多国家文字都一样,这一点是我们中华民族几千年来最厉害的一个根基。我们都是一个国家的,为什么汉族、整个中国能几千年一直繁荣昌盛?不管隔几百年历经战乱,可最终又能归于大一统,这就是从文化上奠定的基础。你看经济上是啥?“钱同币”,大家使用统一的货币;再比如 “车同轨”,当年秦始皇还到过我们这里,我们荣成还有个 “天尽头”,他主要修建的是统一规格的车道。因为道路通畅,物资就能流通,这核心就是经济 ——“钱” 与 “道”本质都是经济。”度量衡“同样服务于经济。如此一来,经济一体、文化一体,政治上又能政令直达郡县。你看它这个东西,他最后其实最主要的就是他的军工体系。商鞅给他弄的那个激励机制,当时对短期是有用的,可是对长期是无效的。其实我们中国历史上,你从整个军事这一块看,他因为牵扯到谁来管理,你最终就会发现:你看汉武帝把他儿子的妈妈杀了,怕有外戚,那也是短见。那么你后来就会发现,外戚靠不住,后来就没办法,依靠这种太监、宦官;你后来宦官也不行。可是这个变成了几千年的一个轮回,因为人性的东西非常难改变。也就是说,整个社会的发展,隔了多少年就会有人性的问题出来,这个就是按下葫芦浮起瓢,就是这个意思。一般的都是解决短期眼下问题,很少有从根本上来思考问题。所以投资这个东西,你必须得解决本源的东西。整个你的投资体系,你必须得是钉牢铁牢,每个层面都值得推敲。| 重点:治国理政和投资本质上都是解决人性问题,一般的都是解决短期眼下问题,很少有从根本上来思考问题。投资这个东西,你必须得解决本源的东西。你的整个投资体系,你必须得是钉牢铁牢,每个层面都值得推敲。 |

一、一个“信”字,这个东西是教不了的,是你骨子里头——胎儿上有没有那个种子

再就是品性修行,你要能拿住,拿不住一切都白搭。你必须记住我那四句话:“做股东,吃分红,攒股数,等馈赠”,要常念于心。有很多人读了很多书,却依然过不好这一生。在我看来,他们中间差了一样东西:知与行中间必须得是笃信,就是差一个“信”字。这个东西是教不了的,是你骨子里头——胎儿上有没有那个种子。

二、你就是普通人家的孩子,只要能把普通的事做好,那就很幸福了

如果你的价值观本身有问题,从小给孩子培养了错误的价值观,那这孩子基本就废了。他废掉的原因与我们家长有好大的关系:你一味希望孩子成龙成凤,直接按“成龙成凤”的标准去要求他,那你本身就有问题。

其实我们大多数普通人,既不是龙,也不是凤。你就是普通人家的孩子,只要能把普通的事做好,那就很幸福了。因为我们现在这个社会,不用去成龙成凤,也能过得很幸福。可要是你总觉得,孩子从小就要奔着清华去,他要是胎上没有那个东西,你再培养,你们花再多钱,他也不能去清华。他要是清华的材料,你咋地他都能上清华。

三、我有自己笃定的东西,我就是笃定、笃信、笃行

当然,很多人可能不同意我的观点,但我不辩论。我这人最大的特点就是,我有自己笃定的东西,我就是笃定、笃信、笃行。比如说,有些人表达完他的观点,我可以反思他这个观点,但是辩论我是不会的。

四、这些年一直都是照着“内部计分卡”来做

你想想,这么多年,我都快60岁了,这些年一直都是照着“内部计分卡”来做的。所以外部的东西我们可以接受,这个接受是啥?我可以听、可以看、可以思考,但是很难真正改变我们的心智。这倒不是固执己见,当然,要是对方说得特别有道理,我们还是要吸纳,但是这种吸纳会是在传承基础上的吸纳,不会是颠覆性创新,更不会是创造性破坏。这就是我的哲学观或者是我的价值观。

今天早晨跟大家聊的挺多,我把我对这个东西的理解跟大家一下。好,今天早晨就跟大家说这么多吧。

小结:价值投资的表面上是通过投资于股票获得财富,本质是找到自己的能力圈,发现自己的短板和不足,提升自己的境界和格局,最终财富通过复利的形式自然呈现的这么一个过程。 |

| 20260404盛世裕丰老师语音学习小结:一、好公司好行业和普通无聊的生意,往往后者能让投资者慢慢变富航空业是“好行业、烂生意”:改变世界、改变生活,但股东长期不赚钱。看起来很伟大、很进步的东西,不一定是好投资。 看起来很普通、很无聊的生意,反而能让股东慢慢变富。复利三要素中时间是最重要的要素,它是复利的核心灵魂,它能指数级放大收益,它是最大的无形的无风险杠杆。 三、复利的本质不是股价涨出来的,而是靠股数攒出来的。 价值投资最核心、最朴素,也最容易被人忽略的真相:复利不是靠股价涨出来的,是靠股数攒出来的。 四、股数和股价。很多人会在意股价,但他们大多没明白:1长期收益率不在于股价带来的收益,你的主要收益来自于股数的增长,根本不是股价的波动。3股价波动的作用是:等股价达到一定程度时,你手里攒的股可以卖一半,或者轮动到其他标的,这就是我们利用股价波动的时候。4我们真正的长期收益完全来自于你攒的股数 —— 能不能通过分红攒股、加上轮动攒股,这才是正复利前行的核心要义。——盛世裕丰五、内部计分卡和外部计分卡(外求和内求) 价值投资的表面上是通过买卖股票获得收益,本质是找到自己的能力圈,发现自己的短板和不足,提升自己的境界和格局,最终财富通过不断地正复利前行的方式自然呈现的这么一个过程。 六、落地、传承和进化 盛世老师的投资体系和投资框架是以祖师爷(格雷厄姆)的投资框架为基础,吸收大师兄(施洛斯)巴老芒格老等西方投资大师的精华,落地在中国资本市场上,落地在普通投资者身上的投资方法体系和投资框架。 |