如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

《企业会计准则应用指南汇编2024》在第一章、第二十九章、第三十章均有相关的描述,具体如下:

第一章中介绍的留存收益概括性比较高,强调形成过程是历年实现净利润留存下来的。第二十九章 会计政策、会计估计变更和差错更正中介绍留存收益包括具体报表项目,并强调了不考虑补分的利润或股利,要不然会搞得很复杂。第三十章 财务报表列报中,介绍的简单扼要,就是盈余公积和未分配利润,也是我们经常会使用的项目。

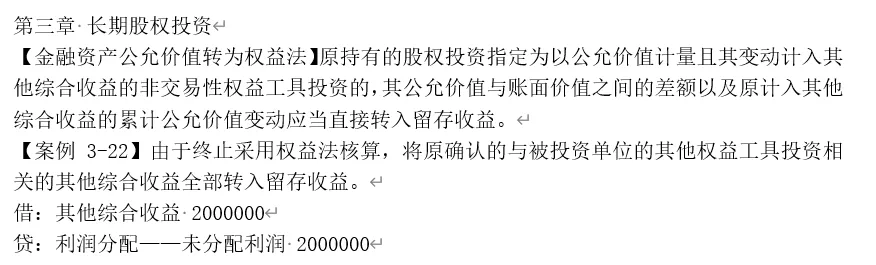

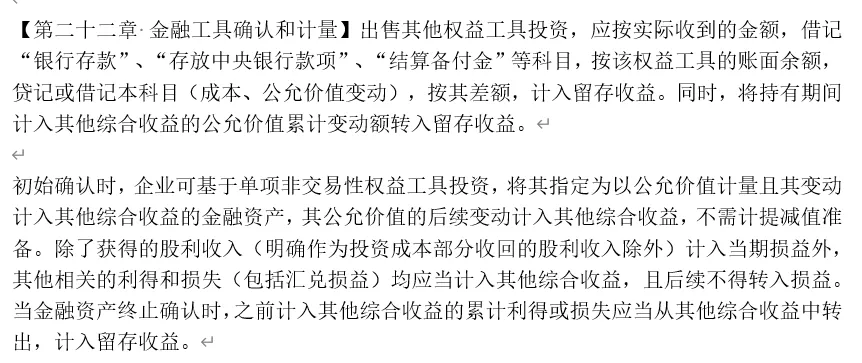

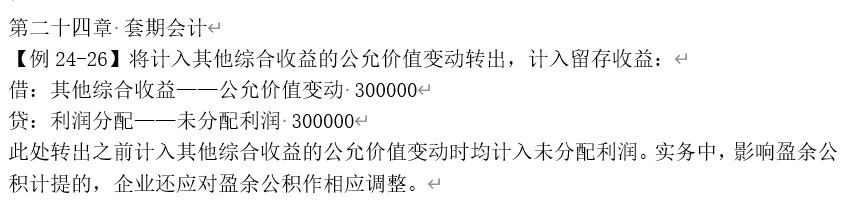

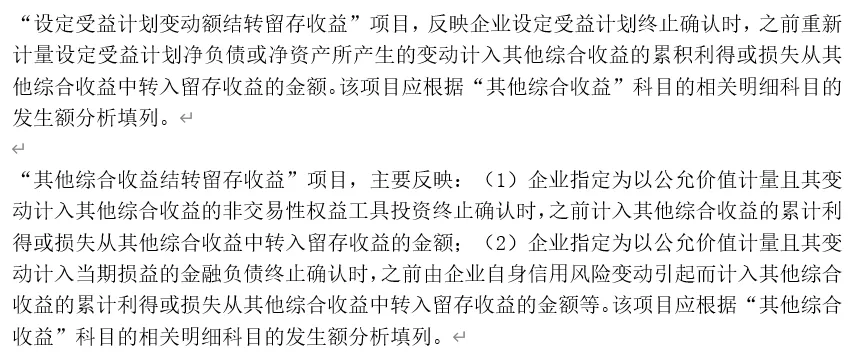

虽然从含义来看,留存收益是盈余公积和未分配利润的合计,但实务操作中,还需要根据实际情况进行调整。例如:《企业会计准则应用指南汇编2024》第三章 长期股权投资《企业会计准则应用指南汇编2024》第二十二章 金融工具确认和计量上述所述的案例均与指定为以公允价值计量且其变动计入其他综合收益的金融资产,当金融资产终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益。虽然,规定是计入留存收益,但案例给出的是直接计入“利润分配——未分配利润”,这里并未给出解释,比如“第二十四章 套期会计”中的相关说明,如下所示:该案例实际也是“指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资”为规避股票价格下跌风险而用套期工具(股票远期合同)进行公允价值套期。这里所述的“重新计量设定受益计划净负债或者净资产的变动计入其他综合收益,在后续会计期间不允许转回至损益,在原设定受益计划终止时应当在权益范围内将原计入其他综合收益的部分全部结转至未分配利润。”这里说直接计入“未分配利润”,而没有说计入“留存收益”。结论:也就是说,如果想要调整盈余公积,首先是需要影响净利润(也就是公司法中的税后利润),如果该其他综合收益不影响净利润也就不会转入“盈余公积”,否则,还是应直接计入“未分配利润”。