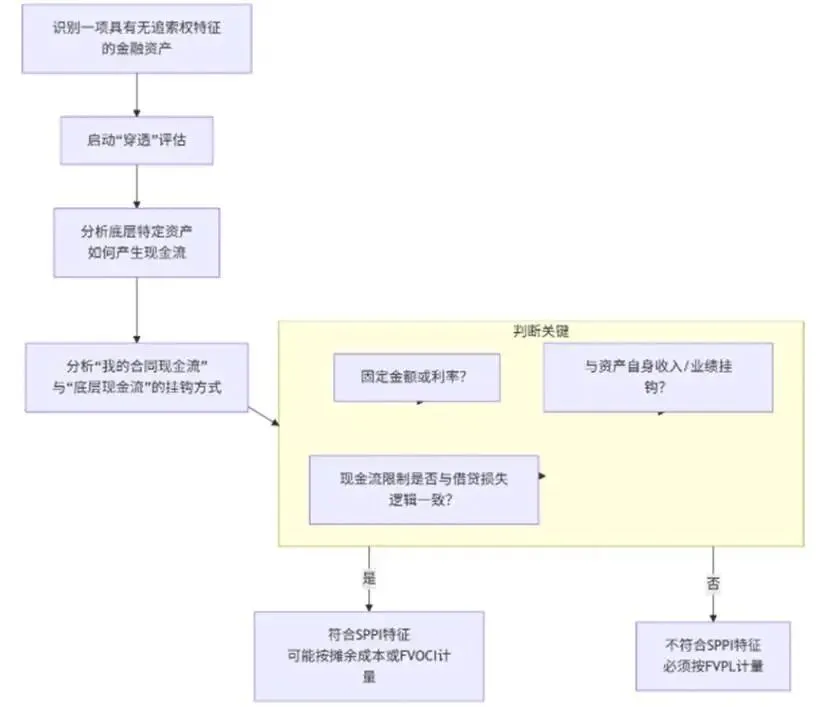

定义明确:无追索权特征是指债权人的合同收款权在整个工具存续期(包括违约时)都仅限于特定资产产生的现金流。这说明:风险从“债务人会不会还钱”(债务人的信用风险)变成了“这个资产能不能赚钱”(特定资产的业绩)。实质重于形式:合同上可能写着“每年支付X元作为利息,最后偿还Y元本金”,看起来像贷款。但“利息”可能根本不是对资金时间价值和信用风险的补偿,而是对资产业绩的分成。

风险本质:它将债权人的风险敞口从债务人的信用风险转换为特定资产的业绩风险。

触发“穿透评估”要求:以判断合同现金流的经济实质是否仍代表“本金和利息”(SPPI)。如果不能通过SPPI测试,则必须按公允价值计量且其变动计入损益(FVTPL)。不能只看手里那份“借款合同”,必须穿透去看底层资产(如收费公路)是如何产生现金流的,以及合同现金流是如何与底层现金流挂钩的(是固定的“过路费”吗?还是浮动的“收入分成”)。

重要补充:穿透时不能只看资产本身,还要看交易的整体安排。例如,母公司(债务人)是否也为这个SPV注入了次级资本或提供了担保?这种次级权益吸收损失的安排,可能使银行债权的现金流变得更像“固定利息”,因为它受到了一层内部保护,减少了直接暴露于收入波动的程度。

产生了其他现金流量:例如,合同约定除了基本回报外,还能在项目利润超高时获得额外分成。这“分成”就是“其他现金流量”,不符合SPPI。

限制现金流量:例如,合同约定,当底层资产收入低于某个阈值时,债权人将完全收不到任何付款。这种“非线性的、断崖式的”限制,与借贷中利息可能减少但本金通常仍有追索权的特征不一致,更像股权投资中的损失承担方式。

统一原则:无论底层是金融资产(如一揽子贷款,即资产证券化中的情况)还是非金融资产(如收费公路、电厂、房地产),评估逻辑是一样的——穿透看联系,分析现金流实质。这避免了因资产类型不同而适用不同规则。