泡泡的隐忧

IP依赖与市场环境的双重压力。当前泡泡玛特的高增长高度依赖Labubu等头部IP,海外市场对其他IP的认知度仍较低,而高溢价狂欢存在明显的脆弱性。虽然多款产品都在“持续地”增长,但是基本都是线性增长,直到2024年,拉布布因为韩国女团black pink的影响迅速出圈,才有了十倍级的指数型增长。

2024年之后的所有产品的高增速,很难不跟“拉布布效应”挂钩。也意味着如果没有black pink影响,拉布布也能出圈,但大概率很难是指数级的。

一、 IP 生命周期绞索。潮玩就像阵风经济,风口一过,同一批用户马上追新热点;审美疲劳+同质化内卷,IP黏性比短视频还短。茅台是成瘾性,苹果是生态壁垒,IP就太抽象。如果说是情感寄托,即便每个会员都有一柜子的拉布布,撑死了一屋子,低价值非快消产品的物理局限就是天花板,新品出来换IP换寄托换审美,那一屋子的拉布布怎么办?

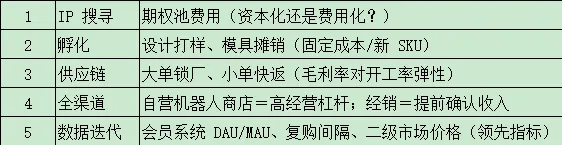

泡泡对IP的垂直整合每一步对应到一张“周期表”:

关键指标不是收入增速,而是“单 IP 现金流半衰期”,把每个系列IP计算 IRR: IRR = [(首年销售额 – 模具摊销 – 渠道返点 – 存货减值)+ 二手市场溢价抽成] / 首年营销费用 。

当 IRR<1, 即花出去100块,一年内收回低于100块,公司就要靠老 IP 重涂、限定再版等去平滑。简单理解就是四招:(1)换颜色:把旧娃娃重新涂个新颜色,再卖一次,花钱少,还能卖原价。(2)藏宝再版:把以前最稀有的隐藏款,再偷偷放一点进去,粉丝会回来抢,公司还能抽二手平台的“过路费”。(3)大礼盒:把卖不掉的旧款凑成“全家福”,加价打包清库存,省得去垃圾桶。(4)借名字:把旧IP形象租给化妆品、零食,别人生产,公司收租,毛利几乎100%。

但老IP重涂的边际 IRR也在递减,递减速度=估值压缩速度。

拉布布之后,有没有“第二增长S曲线”?

泡泡头部6个IP用 Google Trends+闲鱼均价+天猫月销做面板数据,可拟合出“热度衰减函数”:log(均价t / 发行价) = α – β·t^0.5 ,β 越大衰减越快。

二、盲盒经济学底层逻辑风险。

盲盒盈利核心靠“不确定性溢价”而非产品价值;溢价靠二级炒价支撑。盲盒榨取的“不确定性红利”——按概率而非商品本身收费——可以通过多巴胺和收藏行为刺激销量。如果公司为了吸引真正的粉丝而大量供应,溢价会崩塌,品牌光环就会消失。而如果过于稀缺,黄牛炒作二级市场溢价,价高导致真爱粉流失,核心客户会被疏远。

三、监管风险。香港海关 2024 年 10 月修订《商品说明条例》把“隐藏款”纳入“误导性销售”范畴,最高罚款 50 万港元 + 监禁 5 年。 内地 2023 年 6 月《盲盒经营活动规范指引(试行)》要求: 明示抽中概率(±2% 误差可行政处罚); 8 岁以下禁止销售,8-18 岁需监护人同意; 30 日内无障碍退货(拆封也可退)。

这些监管对财务影响测算: 退货率每 +1pct,毛利率 ‑0.35pct(拆封后二次销售只能降价 30% 清理); 概率明示后,隐藏款二级溢价从 8× 降至 3×,溢价抽佣收入则直接腰斩; 营销用语合规审查后广告代理费 上升+15%。

一系列监管政策后把毛利率从 65% 压回 50% 左右,等于把估值从 35× 砍到 25×。

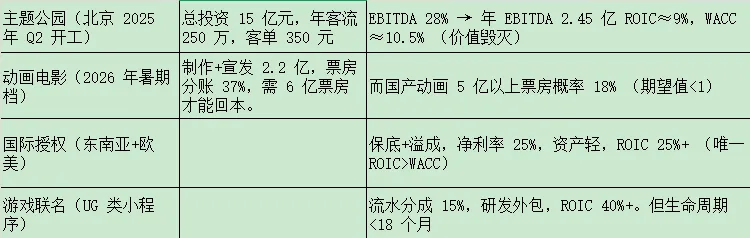

四、业务扩张风险。公司多元化路径的“ROIC 门槛” 即主题公园、动画、游戏、国际授权四条路,那么用 ROIC 是否>WACC 做筛选。

预测只有“国际授权+轻量级游戏”能真正抵消盲盒毛利率下滑,其余故事可能会是“资本开支陷阱”。

当下海外认知仍靠Labubu,泡泡玛特不是下一个乐高,也不是下一个 Krafton,它更像“自带渠道的 Sanrio+彩票机制”。彩票业务被监管去暴利化后,真正的胜负手是能否用3年时间把“拆盒惊喜”替换成“品牌复购”,把“IP机器”变成“中期消费品牌”。

五、估值切换:从 PEG 到 PB-ROE。市场过去给 35× PE 隐含的是“PEG=1 + 30% 复合增长”。 一旦增长降到 15-18%,估值体系将强制切换成 PB-ROE:目标 ROE 20%,给 4× PB;若 2025 年净资产 120 亿,估值体系重置,则合理市值 480 亿,相对 2024 年峰值 1,100 亿腰斩有余。

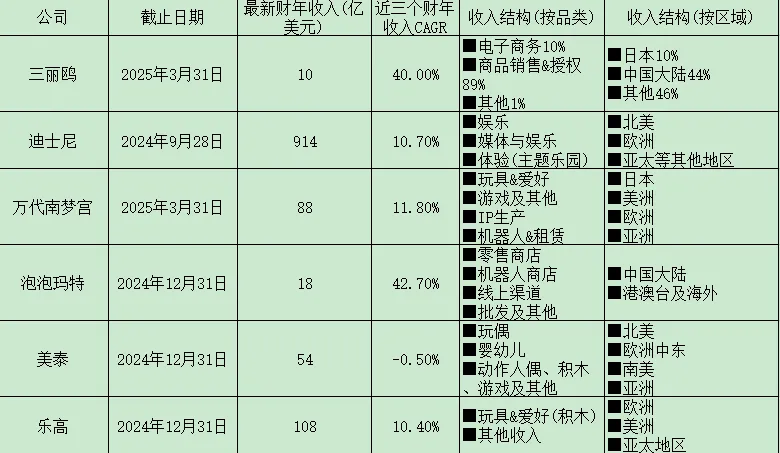

同行对比

世界主流IP来看,欧美发达国家的前景还很广阔。运营得当的IP具有很长的生命周期,这一点米奇、Hello Kitty,Molly都是证明。

估值

泡泡2025前三季收入 ≈ 138.8 + 122 = 260 亿元,已超 2024 全年(约 190 亿元)。净利 68~70 亿元,相当于2024全年的2倍。若Q4 保持Q3增速,2025 全年收入450亿元,同比 +125% 以上。

新消费往往依靠“爆款”或流量红利快速起量,收入增速快但不稳定,产品能否从“小众热潮”升级为“大众刚需”没有定论。市场天花板、用户生命周期、复购率等关键假设缺乏权威数据支撑,导致任何“赛道空间”测算都可能出现数量级偏差。短期有肉眼可见的便宜100-150港元则有一定的安全垫。

文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本文中的各种数据和陈述,皆来源于公开信息。如有侵权请联系删除!因为能生产数据的只有消费者和企业自身。由于源头较多,本人对内容的可靠性、准确性、完整性不负责,不对任何人使用该信息而引发或可能引发的任何损失承担任何责任。本人只能大致评估其逻辑是否自洽,在众多偏见中增加了自己的偏见。文中提及个股风险极大,切记!