年前最后一个交易日,体会了一把银行单骑救主,好爽啊!

挨打以后,终于可以踏实过年了啦~

老师又强调了一下,普通散户不要参与高端局,手里有相关标的话倒可以顺势而为。

今天学习从统计局的数据中寻找机会。

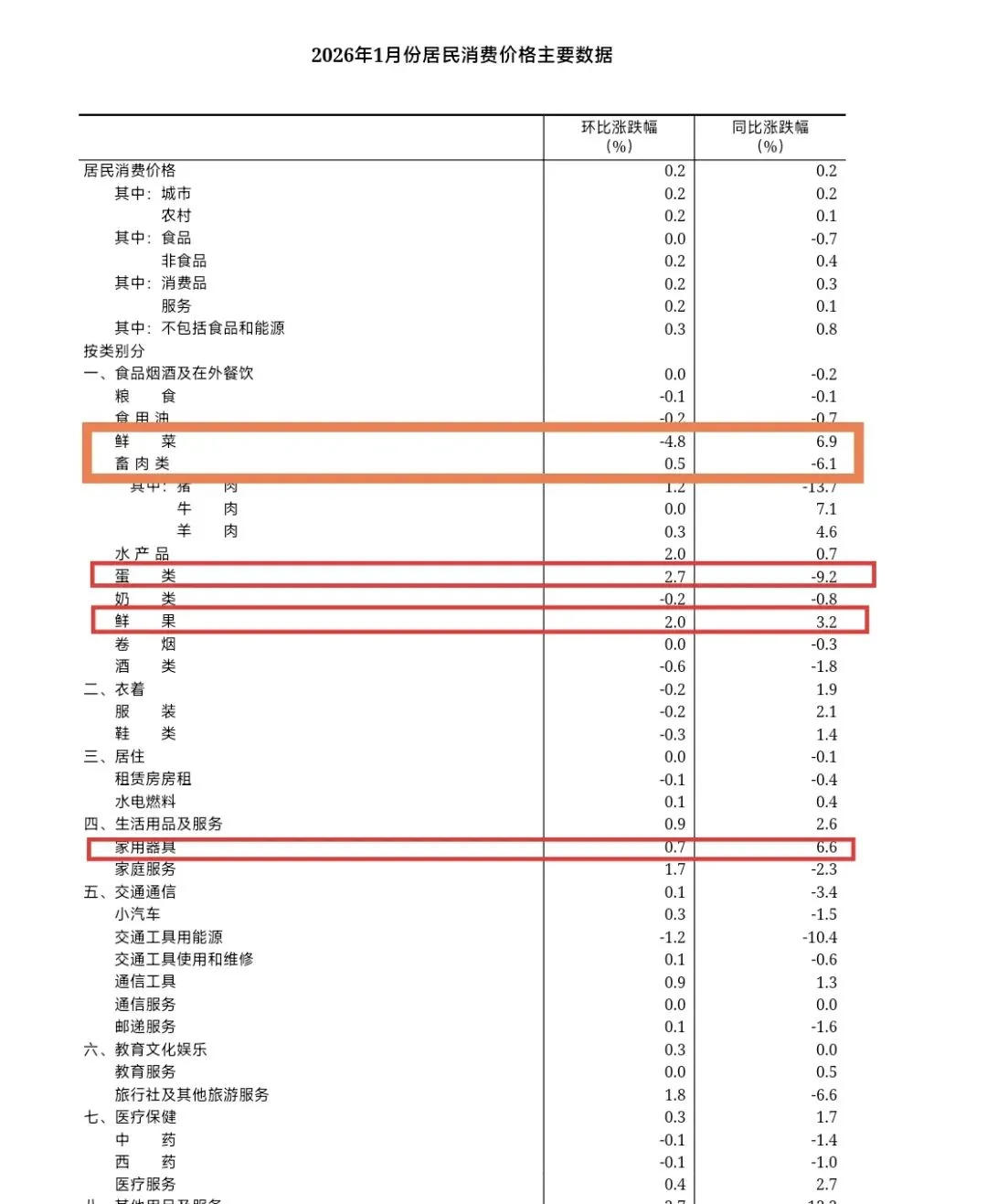

2月11,统计局发布了1月份CPI和PPI

简单学习一下这俩名词

CPI(居民消费价格指数)

反映:老百姓日常买东西的价格变化我们的关系:买菜、吃饭、穿衣、房租、水电、交通等价格涨没涨

作用:衡量通货膨胀

PPI(工业生产者出厂价格指数)

反映:工厂、企业生产出来的产品出厂价变化

作用:看企业端的通胀/通缩

统计局数据:

CPI同比+0.2%,PPI同比-1.4% 。

CPI略微不及预期(0.5),PPI略微超预期。

老师原话:即使有春节的结构性影响,这个CPI还是不够强劲。所以的话,消费还得等等。

这个CPI低为什么说是春节结构性影响呢?

因为春节错位(最关键)去年2025年春节在1月,当月食品、服务价格大涨,基数高;今年春节在2月,1月是节前淡季、价格偏低,同比自然被压低 。

就算是春节错位,也比预期少了 0.3 个百分点,差距很明显。

而且现在是春节前,正常情况下:

办年货、买吃的、出行、聚餐 → 物价应该往上走一点。

结果只涨了 0.2%,几乎没怎么涨。

👉 CPI 确实弱,确实不及预期。

CPI 本质就是:大家花钱买东西的热度。

CPI 上不去,说明:

- 大家不敢花、不想花、没那么多钱花

- 商家不敢涨价,一涨价就卖不动

- 消费需求整体偏弱

消费现在还没真正起来,相关股票真的要再等等。

因此要看今年春节当月CPI能不能真正起量,那才是消费有没有真回暖的试金石。

原话:水果是最强势的品种,同环比都不错,原因还是化肥的成本端传递速度比蔬菜慢。

解读:

水果价格同比、环比都在涨,是食品里最硬的。

说明:水果需求稳、供给没那么容易快速增加。

化肥涨价 → 最终会传到水果、蔬菜价格上。

蔬菜生长周期短,一涨价很快就反映到菜价。可以到,蔬菜环比回落,同比高位运行。

水果生长周期长(几个月甚至一年),成本涨了不会马上涨,会慢慢涨、持续涨。 所以水果现在强势,是滞后的成本上涨在体现。

原话:猪肉同比很差,环比有改善,但是这有可能是春节的结构性影响,猪肉具体情况还得四月份才能看出来大概,目前5月份生猪期货相对3月份有6%的升水。

解读:

猪肉环比微涨,不一定是真复苏,可能只是:春节备货+集中出栏的短期效应。春节前大家买一点 ,短期拉动价格。不是真正的猪周期反转。

节后需求立刻转淡,节前压栏的大猪会集中出栏,3–4月大概率是全年价格低点。

生猪周期:能繁母猪→仔猪→育肥→出栏≈6个月

2025年10–11月新生仔猪开始下降 → 对应2026年4月后出栏压力才会真正缓解

4月能看到:

真实出栏量(是不是真的少了)

养殖端亏损是否逼出实质性去产能

消费淡季能否扛住供应压力

只有4月数据落地,才能判断:是真见底,还是继续磨底

5月生猪期货相对3月有6%升水怎么解释呢?

先懂“升水”

期货:5月合约价格 > 3月合约价格

6%升水 = 市场认为:5月猪价比3月贵6%

为什么会升水6%?

近月(3月):悲观定价

春节后淡季+集中出栏+养殖亏损 → 3月价格大概率偏弱

远月(5月):预期修复

4月后出栏压力边际缓解

政策去产能效果逐步显现

- 市场提前计价“供应改善+价格企稳

升水≠现实,只是“预期”

- 升水是期货对未来的乐观定价,不是已经发生的事实

- 若4月实际出栏仍超预期、去化不及预期,升水可能被打回原形

原话:蛋类同比-9.2%,有利于鸡蛋加工业。

解读:

鸡蛋价格同比大跌9.2%, 对蛋糕、面包、方便面、糕点等用蛋企业是大利好

原料便宜 → 利润变高

最近有在关注看相关的蛋制品企业,比较好的在港股,A股再等等。

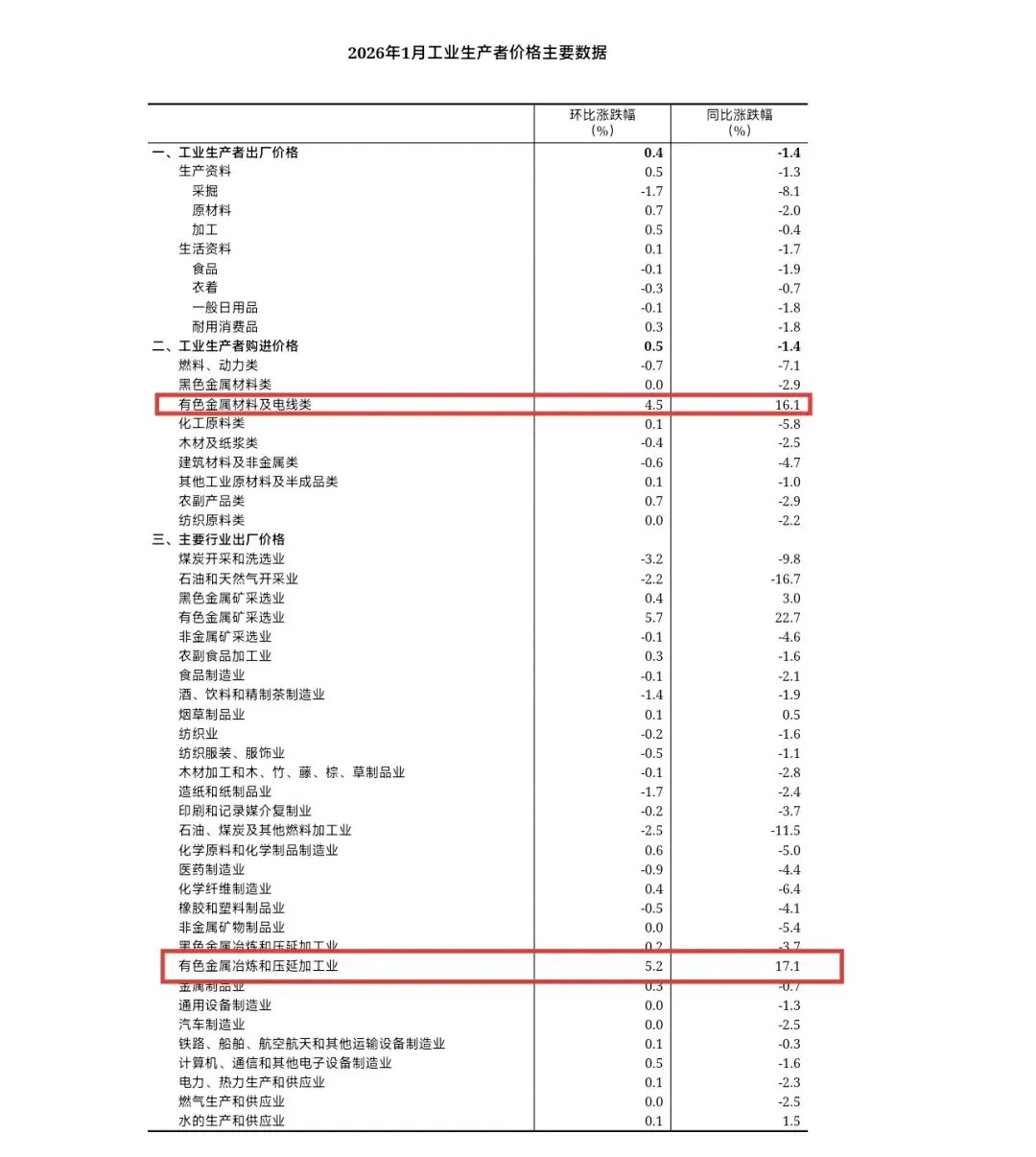

原话:除此之外,"家用器具”的数据不错,这里面是包含家电之类的,有色金属成本端的影响已经开始显现

解读:

上游铜铝价格暴涨→中游PPI/行业价格跳涨→下游家电开始提价、利润承压,从数据到企业动作,全链条都在兑现成本传导,不是预期,是正在发生的事实。

一、先看上游:有色价格暴涨(源头)

2026年1月数据(国家统计局)

有色金属矿采选业:环比+5.7%、同比+22.7%

有色金属冶炼/压延:环比+5.2%、同比+17.1%

铜冶炼:环比+8.4%;铝冶炼:环比+2.3%

市场价格(2026年1月)

LME铜:同比+44%;SHFE铜:同比+36.7%

LME铝:同比+17%;SHFE铝:同比+20.9%

结论:上游成本端已经大幅抬升,不是预期,是现实。

二、再看中游:PPI与行业价格传导(中间环节)

PPI数据(2026年1月)

电气机械和器材制造业:环比+0.8%(家电/电机核心上游)

有色相关行业是PPI环比上涨的主要拉动项

传导逻辑:

铜铝是家电、电机、线缆的核心原料(空调铜占成本25%-29%)

上游涨价→中游加工/制造环节成本抬升→出厂价上涨

历史规律:2-3个季度完全传导到毛利率

三、下游:家用器具/家电的显性表现(终端落地)

1. 家用器具CPI“数据不错”的真相

不是需求爆好,而是成本推动型涨价

家电企业开始主动提价覆盖成本

2. 企业动作(2026年1月)

美的:空调提价6%+(两步走)

格力、奥克斯等:空调普遍提价3%-10%

行业共识:提价修复盈利

3. 利润端影响

铜价每涨10%,空调毛利率约压3-5pct

若不提价,单台空调成本增150-200元

成本压力已开始挤压利润,提价是防御性动作

下面是PPI

原文:有色的购进价格涨幅变化<出厂价格涨幅变化,提示有色企业盈利能力同环比进一步提升。

解读:

有色企业1月“赚得更多、赚得更快”,盈利能力同环比双升,是硬基本面

1)同比(2026.1 vs 2025.1)

有色购进价格(成本):+16.1%(有色金属材料及电线类)

有色出厂价格(收入):

有色金属矿采选业:+22.7%

有色金属冶炼/压延:+17.1%

因此(同比):

出厂价涨幅(17.1%~22.7%)> 购进价涨幅(16.1%)

→ 价差扩大,盈利同比提升

2)环比(2026.1 vs 2025.12)

有色购进价格(成本):+4.5%

有色出厂价格(收入):

有色金属矿采选业:+5.7%

有色金属冶炼/压延:+5.2%

结论(环比):

出厂价涨幅(5.2%~5.7%)> 购进价涨幅(4.5%)

→ 价差环比扩大,盈利环比进一步提升

为什么会出现“购进涨得少、出厂涨得多”?

1. 成品端(铜铝)先涨、涨得猛

国际铜铝大涨、国内需求预期强 → 冶炼/加工端出厂价先启动、涨幅更大 铜冶炼环比+8.4%、铝冶炼+2.3%,是PPI环比上涨核心动力

2. 成本端(矿石/能源)滞后、涨得慢

矿石多为长单/季度定价,跟不上现货涨价速度

燃料动力类购进价环比-0.7%、同比-7.1%,成本端反而在降

→ 有色企业成本压力小、收入弹性大

3. 行业议价能力强

下游家电、新能源、基建抢货 → 冶炼厂能涨价、敢涨价

价格传导顺畅,利润留在中游冶炼环节

这是业绩驱动,不是纯情绪:毛利率扩大→季报/年报业绩会兑现

跟踪重点:

铜铝现货/期货价格(决定出厂价)

矿石/能源价格(决定购进价)

两者价差是否持续扩大

由此对自己手中持有的ZJKY的 HCKG 更有信心了

结合1月PPI与有色价差扩大的逻辑,ZJ长期逻辑很硬、确定性高;HC有弹性,但逻辑更偏周期与成本

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?