【学习笔记】增值税简易计税、差额项目、其他征收率总结-建议收藏

- 2026-05-29 18:29:53

【学习笔记】增值税简易计税、差额项目、其他征收率总结-建议收藏

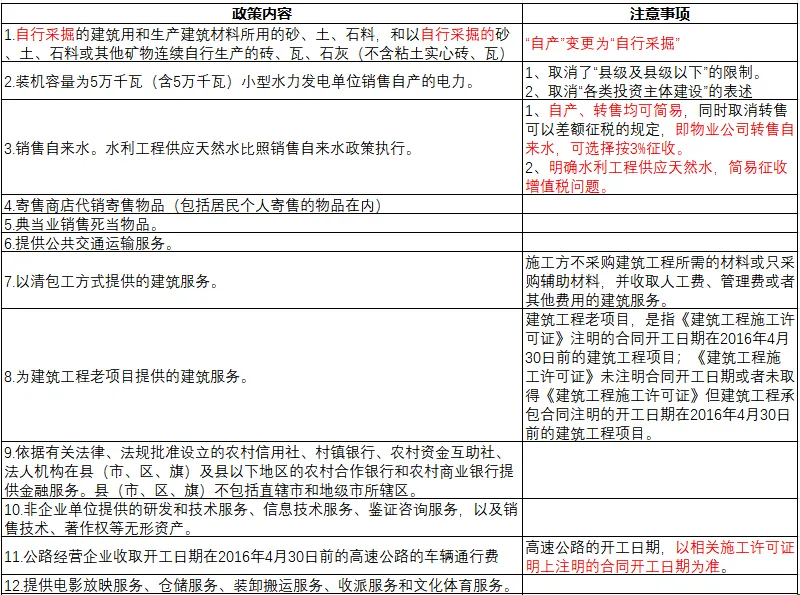

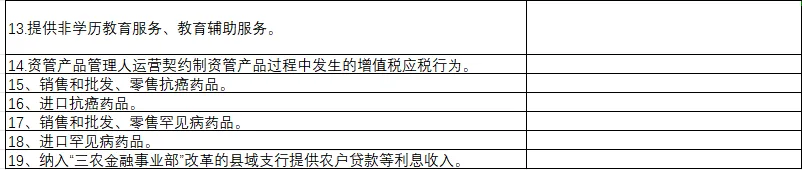

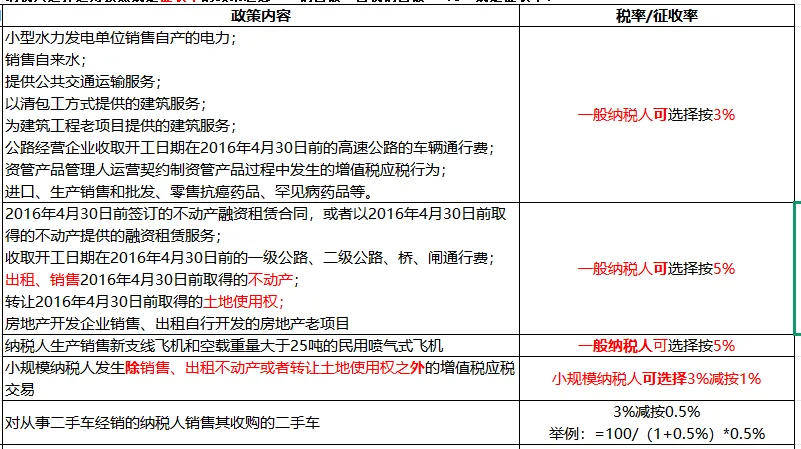

一、2026年1月1日至2027年12月31日一般纳税人3%

二、自2026年1月1日至2027年12月31日一般纳税人5%

三、纳税人选择适用按照规定征收率的政策汇总:

销售额=含税销售额÷(1+规定征收率)

(一)有效期2026年1月1日-2027年12月31日

(二)2026年1月1日起

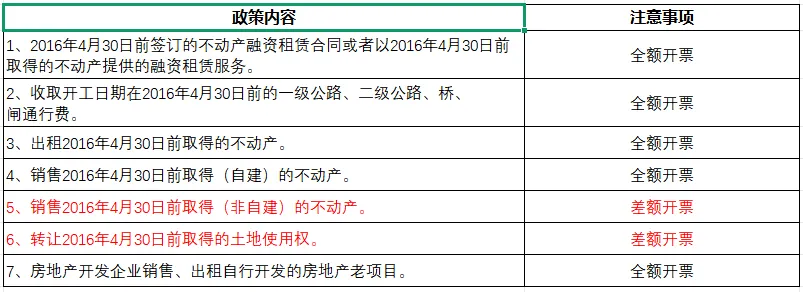

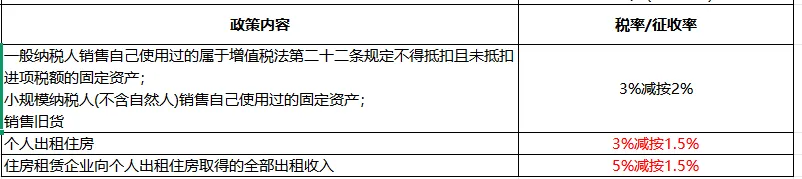

四、不动产租赁服务税率/征收率汇总:

五、土地使用权转让、出租税率(征收率)汇总:

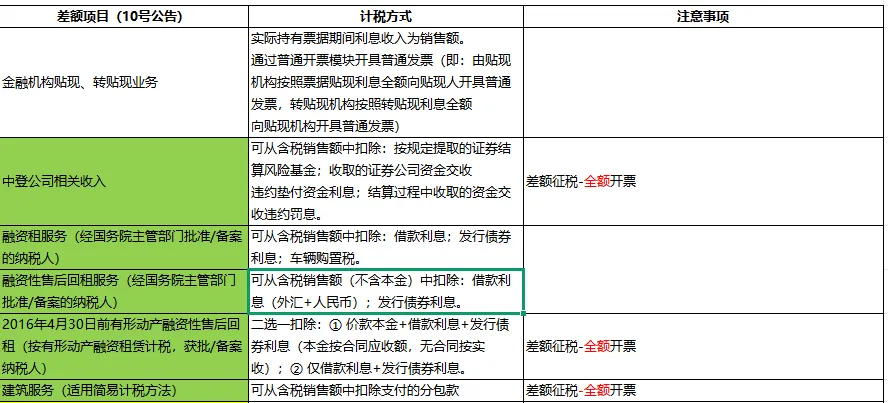

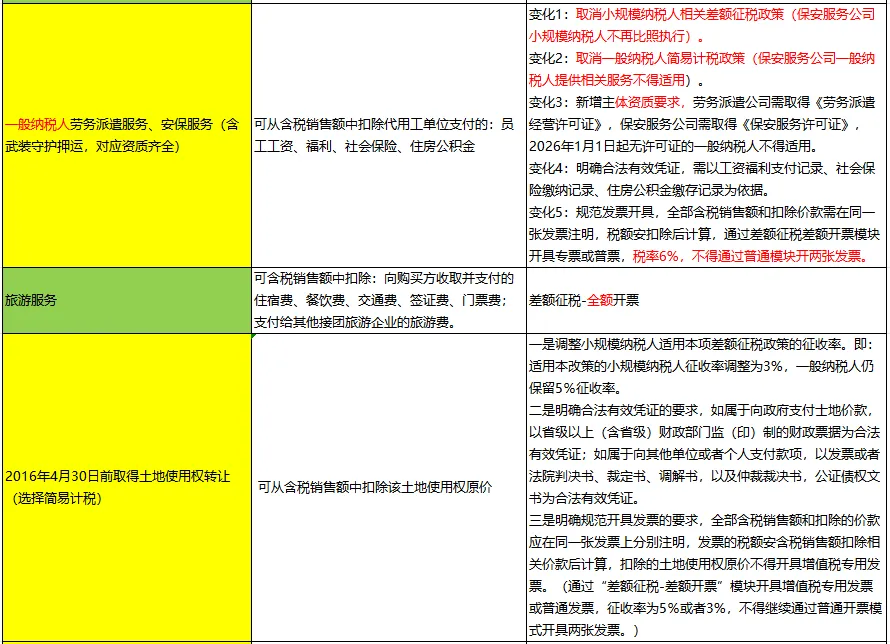

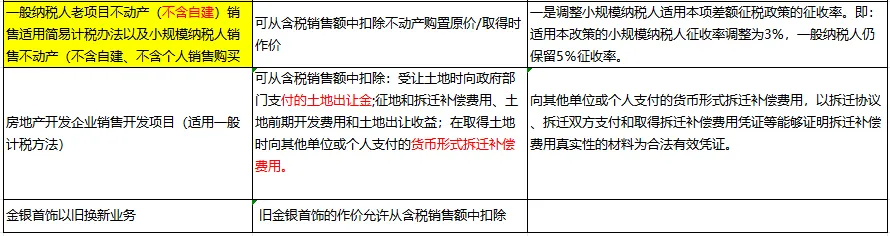

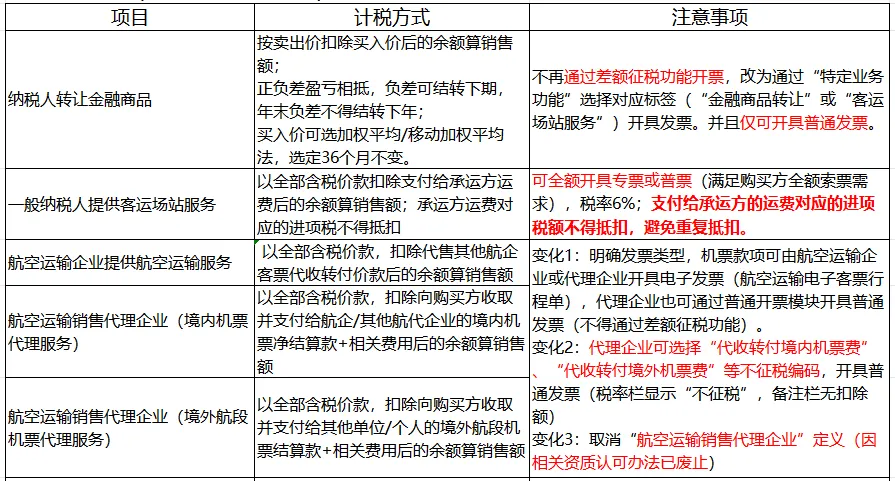

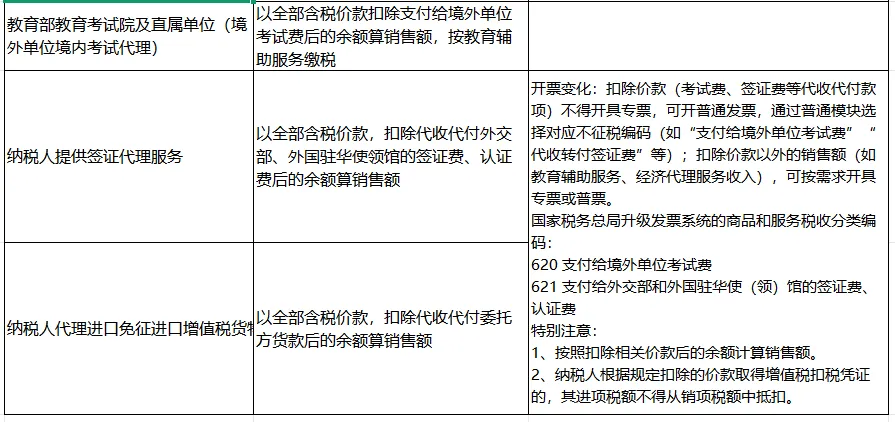

六、自2026年1月1日至2027年12月31日,纳税人发生下列应税交易,允许从含税销售额中扣除相关价款后计算销项税额或者应纳税额(10号公告)

备注:

1、绿色部分:差额征税-全额开票;黄色部分:差额征税-差额开票;

2、全额开票的情况:可扣除的相关价款不得开具专票,可开具普票;

3、差额开票的情况:税率为*,全额和扣除价款(备注)在同一张发票,不得通过普通模块开两张发票。

4、《12号公告》和《10号公告》对以下差额计税政策未予延续:

即取消以下差额征税

(1)人力资源外包服务;(2)物业管理服务收取自来水费;

(3)小规模纳税人可选择按5%征收率差额纳税的劳务派遣服务等。

七、财税12号公告(销售额计税口径规定)

往期文章:

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。