吴晓波的财富增长课学习笔记之九 资产篇:如何调整你的资产结构

一、中美家庭资产配置比较

(一)资产配置原理

资产配置的基本原理是不要把所有鸡蛋放在一个篮子里。通过分散投资可以享受资产增长红利,同时进行必要的避险。资产类别有房产、股票、黄金、保险、债券、基金、储蓄、现金、私募股权、艺术品等,不同资产在不同时期的价值增值方式不同,有的资产具有对冲特性。如何配置资产比买什么资产更重要,这决定了未来10-20年的投资回报率。(二)中美家庭资产配置比较

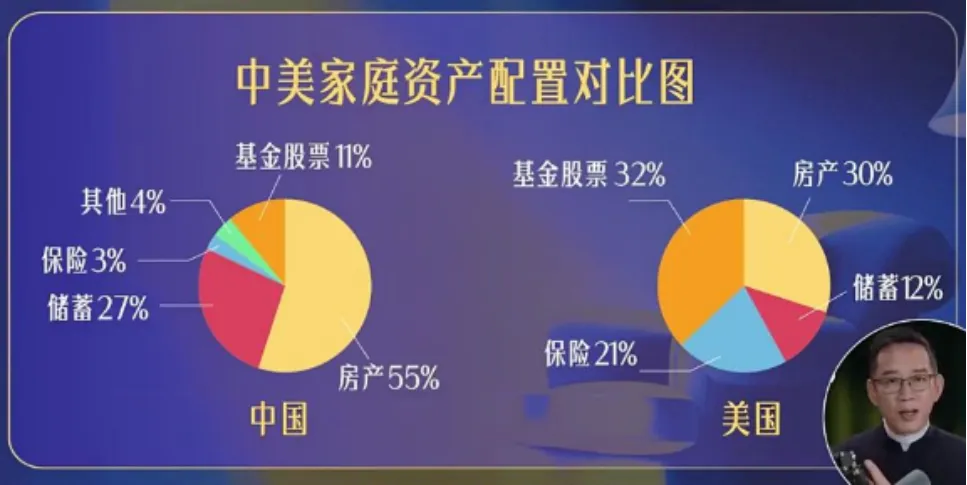

从上图可知,中美家庭资产配置有很大差异:中国家庭82%资产由房产和储蓄构成,中国保险配置仅为美国的七分之一,中国股票基金配置约为美国的三分之一。中国从1978年人均GDP<200到2025年预计>14000,经历了高速经济增长。中国特殊的资产结构是40多年高速发展阶段的产物,也就是说,中国家庭资产配置有其合理性:(1)城市化是发展的主旋律

过去四十多年,是中国高速发展和大规模城市化过程,在这个过程中将资产配置在城市化运动中的房产是理性选择,因为城市房产是资产泡沫期的"资产之矛"。(2)缺乏社会保障体制和医保系统

中国社保、医保系统落后且存在漏洞,导致老百姓缺乏安全感,于是储蓄成为家庭抵抗不测风险的"重大粮仓",这解释了为什么中国储蓄率(27%)远高于美国(12%)。(3)保险产品缺少吸引力

美国家庭保险配置21%,中国仅3%,差异较大,除了中国人缺乏保险意识外,更重要的是国内市场缺乏有吸引力的保险产品,比如,中国人寿同样产品,香港地区年回报率>6%,内地仅1.6%,因香港配置全球资产而内地仅配置国内资产。(4)资本市场如赌场

吴敬琏教授曾形容中国股市像不规范赌场:庄家可以看散户牌而散户不能看庄家牌,存在坐庄炒作、操纵股价等问题,劣币驱逐良币现象严重,导致中国家庭投资股票的比例较低,但相比20年前,股市已发生很大迭代,未来十年资产中应配置股票,但需学习如何配置、配置比例及再平衡调整。二、未来十年中国中产家庭资产结构调整建议

1.不动产占比不超过30%

配置上限:无论居住在一线城市还是三四线城市,不动产在总资产中的比例建议不超过30%,即使配置不动产,也应选择"好城市的好房子"作为核心不动产资产。当前许多家庭不动产占比超过50%,需逐步降至30%以下2.加大保险在家庭资产中的配置比例

建议未来十年将保险配置提升至家庭总资产的15%-20%,调整路径是从不动产减持的20%资金中,应有相当比例转入保险配置。保险与不动产同属避险性投资类别。3.抓住全球化红利:定投美国股市,加大海外资产配置

通过定投纳指、纽指、标普500等指数基金参与,海外资产配置比例建议10%-30%。4.加大股票和ETF基金的占比,合理安排科技股/消费股/高息股比例

股票和ETF基金应占家庭资产的30%-40%,在科技股、消费股和高息股之间进行合理配比,通过ETF基金实现专业化分散投资。资产回报率取决于配置结构而非单个投资标的。资产配置调整具有长期性,调整过程可能需要2-5年逐步完成;资产配置也是个性化的,需结合个人投资偏好,考虑家庭现状和职业发展阶段,形成动态平衡的资产结构。三、资产配置三原则

1.多元分散

将资产分为核心资产(财富增长主力)和卫星资产(可能性/避险性),避免将所有资金集中于单一资产类别。2.合理再平衡

每年甚至每季度需要进行资产再平衡,根据市场波动导致的资产价值变化、职业状况和家庭情况的变化进行调整。3.积极风险管理

要明确各类资产的风险边界,建立买卖时机的判断标准,根据自身风险承受能力配置资产,需克服贪婪、恐惧等情绪对投资决策的影响。学习了此讲内容后,我认识到购买全球资产的必要性,在有能力的情况下会进行合理配置,比如买入港险、定投标普500或者纳指ETF;购买股票或定投基金时考虑科技股、消费股和高股息股的配置比例。