前言

美团上市多年依旧没有忘记自己的使命:帮大家吃得更好,生活更好。下文通过浅读2024年年报的内容,聊一聊美团在2024年的经营情况。

收入情况

美团收入按金额大小排序分别是配送服务、佣金、在线营销服务和其他服务及销售。

配送服务是向消费者收取的“跑腿费”,佣金是向商家收取的“平台使用费和技术服务费”,两者构成了美团的基本盘,即外卖业务。

相应的成本,分别是骑手成本(也是销售成本)和技术成本。其中,骑手成本是公司业务里最大的成本,因此这块业务的毛利率很低。而技术成本,对应的是技术、服务器、维护等成本,毛利率很高,且可以在多个业务内复用。

例如到店、酒店及旅游业务,因为没有骑手的成本,收入几乎全部来自于佣金,这些业务的利润就非常高。

配送服务业务用于产生规模效应,构建网络效应护城河,提高用户粘性。而佣金、在线营销服务和其他服务及销售等业务是“流量和技术”的变现,毛利高,是美团的利润引擎。「高频带动低频,低毛利业务带动高毛利业务」,就是其核心所在。

美团通过科技手段搭建一个大平台,该平台聚合需求和重新分工,创造了新的交易机会和效率,并从其创造的价值中分得一部分作为回报。这是数字经济时代,平台商业模式得以成立和壮大的底层逻辑。

以上也是美团商业模式的一个总结。看看美团在高科技布局的这十年里,给经营带来了什么变化。

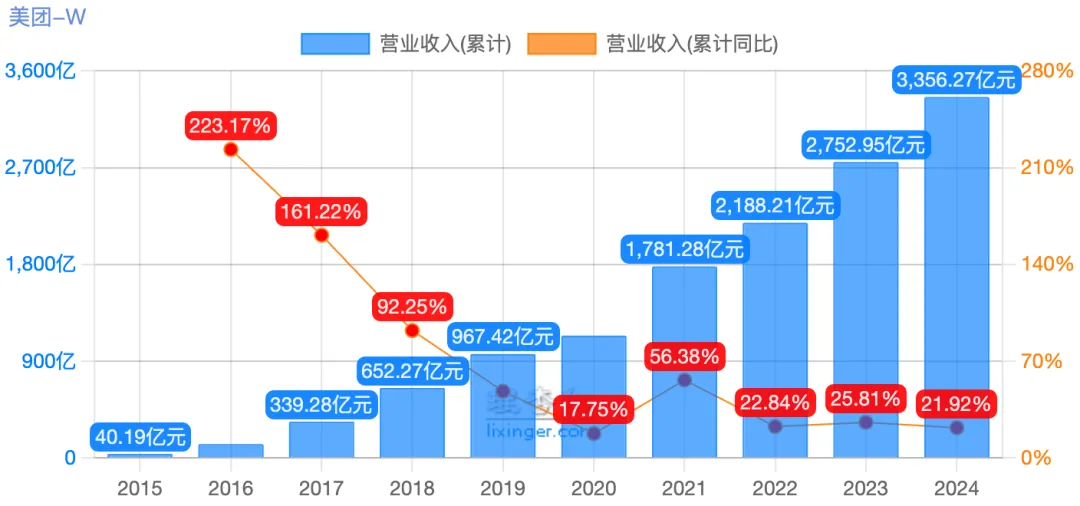

从近十年的收入统计来看,美团的收入稳步提升,20024年的收入达到了3000亿元的级别,在互联网大厂里居于第二梯队,与小米、拼多多并驾齐驱。

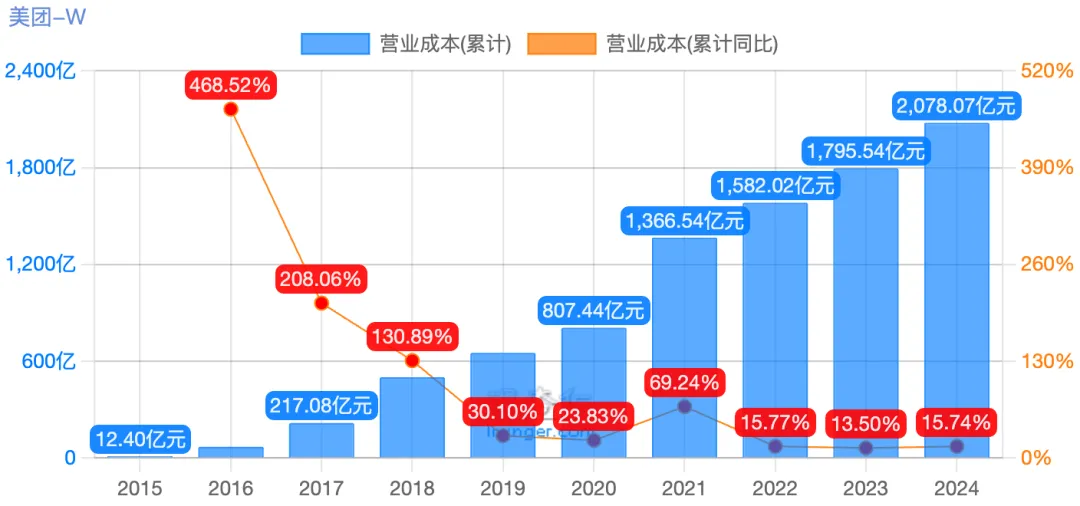

在成本统计看里,虽然美团是科技企业,但主业务依然还是零售业的业务。

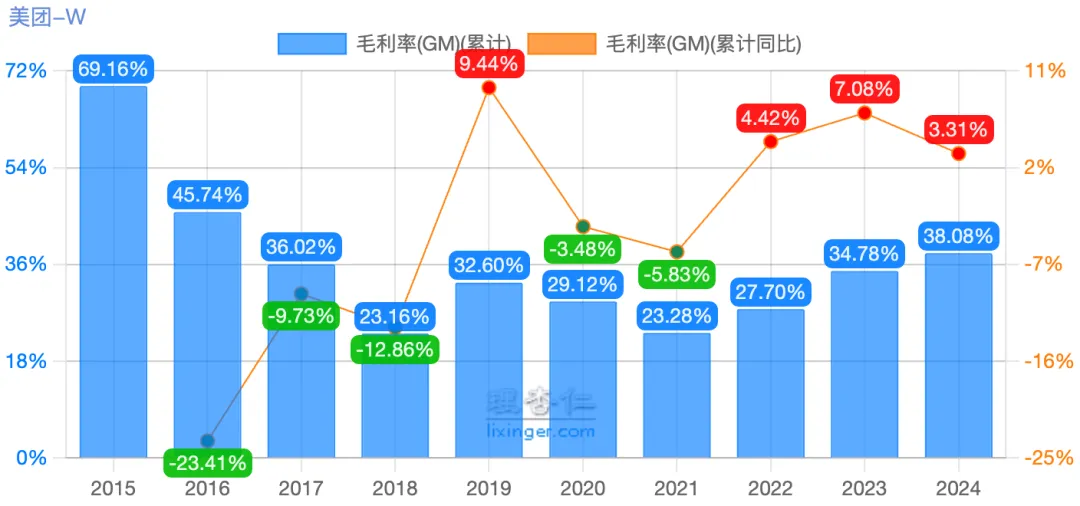

不过与传统零售业(传统零售业的毛利率不超过10%)不同的是,美团开展了不少高毛利的业务,加之其利用高科技提高了生产效率,逐年提高的毛利率给予了美团回报。与之对比的是阿里2024年的毛利约37%,京东约16%。

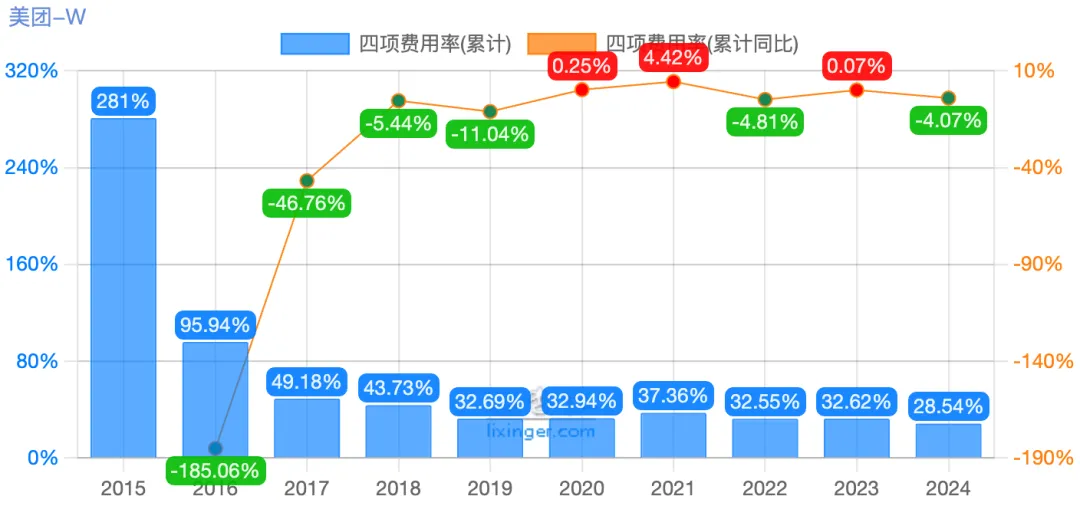

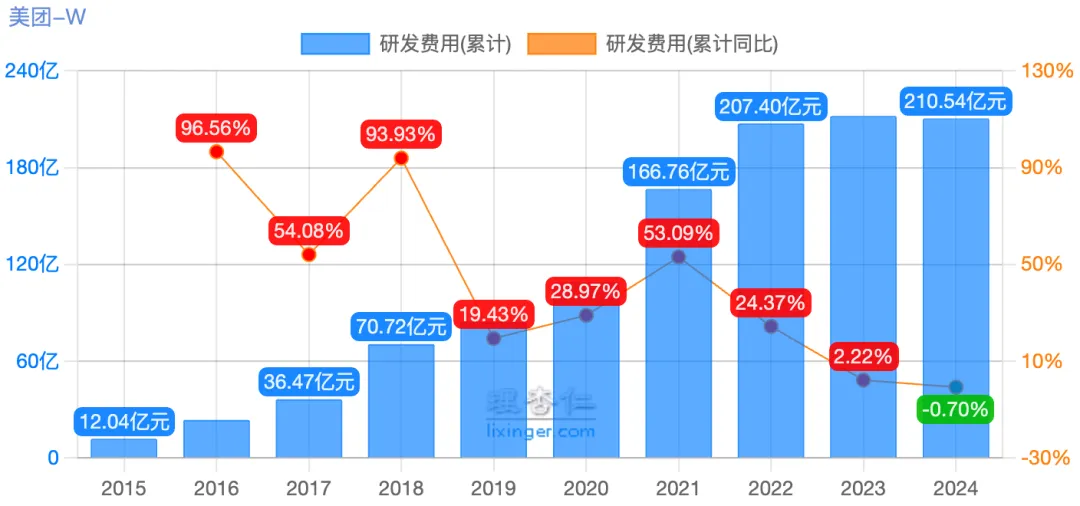

接着看三费+研发费用的统计,每年稳步下降的费用率就是美团长期投入研发,大力发展科技的成果之一:生产效率提高了,每年省下的费用都在为提高净利润添砖加瓦。

顺便附上美团研发费用的统计。参考阿里和腾讯2024年的研发费用分别是522亿和640亿。相比阿里和腾讯的巨大投入,美团相对克制,这也和企业发展路线有关。

阿里和腾讯则选择了平台型巨头的典型路径--在AI基础设施和通用大模型上进行饱和投入。它们的目标是打造未来数字世界的“水和电”,争夺技术制高点。这种模式需要巨大的前期投入,但一旦形成生态,将构建起宽阔的护城河。

美团的研发投入强度和方向更像京东,通过技术优化线下履约这类重资产运营的效率,但也需要像平台公司一样,在算法和AI应用上投入,以维持其平台匹配效率和用户体验。

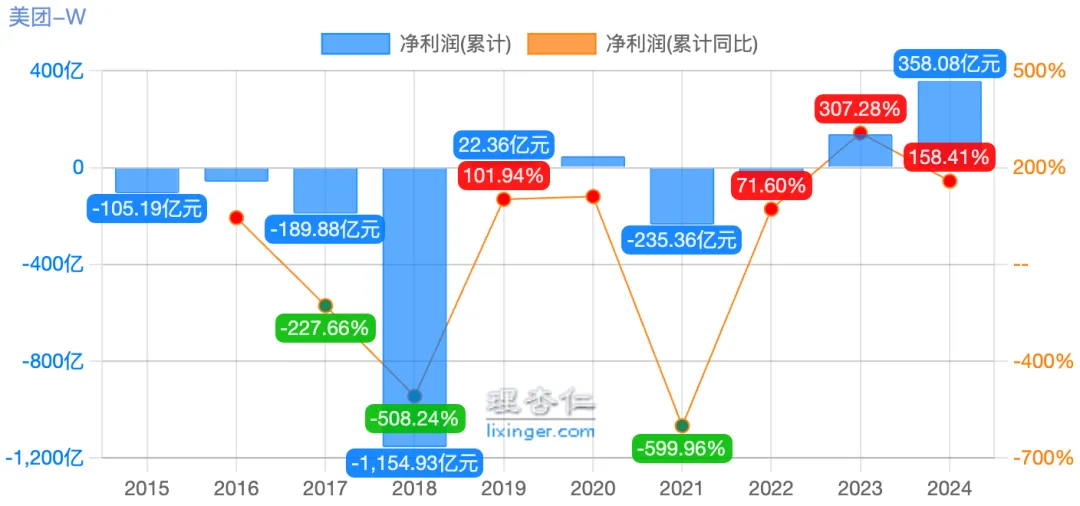

随着这么多年的努力,美团的净利润基本稳定在正数了。说明美团不再依赖外部输血,自己也能造血了。从投资活动现金流量表和融资活动现金流量表里都能看到这一点。

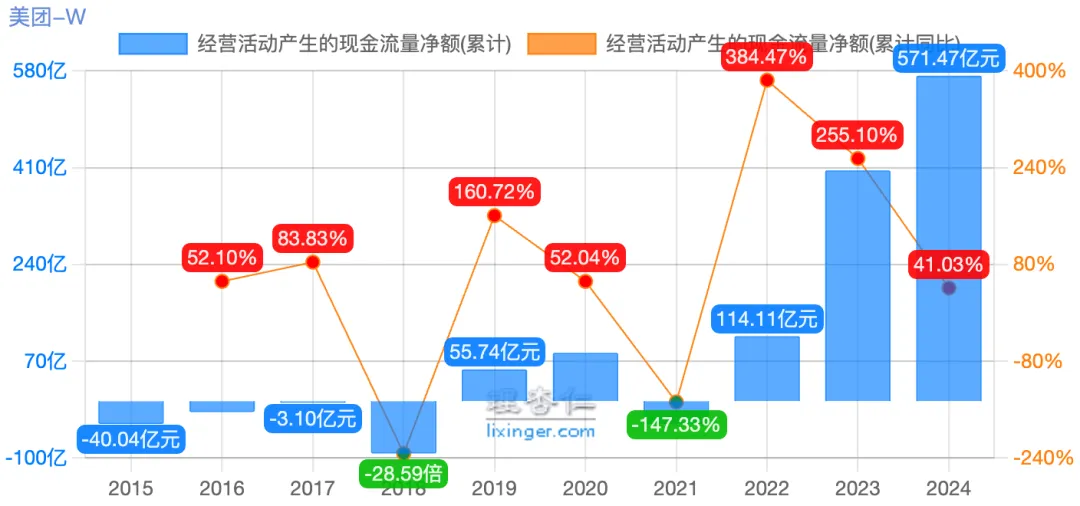

结合经营活动现金流量净额统计,也可以看出美团净利润的含金量是非常高的。

而在看收入这块内容时,年报中反复提及 “經營槓桿作用改善所致”,一起看看这个经营杠杆是什么。

经营杠杆

所谓经营杠杆,在科技公司里就是通过高科技手段这个杠杆,来让经营效率得到飞跃。

美团通过前期大量的固定成本投入(仓储、物流、地推、服务器、AI相关等),在业务量达到一个拐点后,效率在科技的加持下大大提升。

每一张订单的边际成本几乎为零。让新业务变成高毛利的强大收入来源。在经营杠杆的带动下,两大业务板块均得到不同程度的提升。

1、核心本地商业(一片红海)

美团多年的高固定成本投入包含但不限于硬件、算法、地推团队、品牌建设等,已经慢慢开始在发挥作用。虽然算不上强大的护城河,但也是一股强劲的竞争力量。例如2025年在京东和淘宝轮番挑战下,美团也能应对自如,没有失去甚至牢牢守住市场份额。

进到业务里面去细看,会发现收入增长的同时,边际成本一降再降。

外卖业务:当外卖订单量因消费复苏和渗透率增长时,分摊到每单的研发、服务器、管理成本均在下降。同时,在AI调度下,骑手送餐效率得到进一步提升,这也降低了每单配送成本。这些都属于可变成本的优化。

到店、酒店及旅游业务:这是使用经营杠杆最高的业务。因为这是一个信息撮合和的广告平台,几乎没有实物变动成本。收入(佣金和广告费)增长时,对应的带宽、客服等成本增长极小。因此,其利润率很高且持续提升。

2、新业务(亏损的主要来源)

新业务(如美团优选、美团买菜、快驴等)之前是巨大的“利润黑洞”,其经营杠杆以前是负向的(收入增长,亏损同增或更大)。

新业务前期需要投入巨资建仓配、拓展新城市、拉新用户(都是高昂的固定成本)。但初期订单量不足,每单履约成本(可变成本)极高,导致“越做越亏”。

管理层在2024年主动做了改善,战略收缩,从追求规模转向追求健康度,关闭低效市场,控制固定成本。

一系列组合拳下来,规模效应开始出现。在保留的核心区域,订单密度提升,摊薄了仓储、分拣等固定成本,也优化了物流效率。

虽然收入增速放缓,但经营亏损大幅收窄(从-202亿到-73亿)。这意味着,其成本结构正在改善,经营杠杆的“拐点”正在临近,至少不再是巨大的利润黑洞。

有了这些亮眼的表现,年报里才会反复提及经营杠杆,其是想向资本市场传递三个信号:

(1)盈利质量高,具有可持续性。利润增长不是靠一次性收益,而是由规模效应和成本结构优化驱动的。这预示着只要收入稳健增长,利润增长就会更快。

(2)管理层执行力强。在强调经营杠杆改善的同时,还展示了管理层在成本控制、运营效率提升和战略聚焦方面的卓越能力。从“烧钱扩张”到“精耕细作”的转变。

(3)持续投入进入收获期。过去在技术和基础设施上的巨额投入,如今像建成的高速公路,流量越大,赚钱效率越高。这也回答了投资者关于“美团何时能盈利”的关切问题。

这个在年报中被反复提及 的“经营杠杆作用改善”,实质是在向投资者讲述这样一个故事:我们已经度过了需要巨额投入构建平台的阶段,现在正驶入“规模效应”的快车道。每增加一份收入,就会有更大比例转化为利润。我们的商业模式不仅可行,而且正变得异常强大和高效。

光看收入和利润还不行,这些都是管理层嘴上说的。最终还是要数据来说话,用资产负债情况来证明。

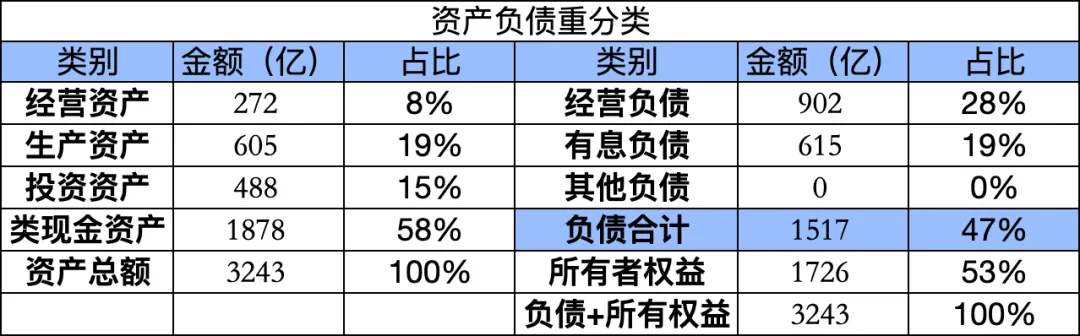

我以自己的理解对美团的资产和负债进行了重分类。

1、资产

先看看资产部分。这部分占比最大的就是类现金资产,主要由三块组成:约974亿的短期理财投资,708亿的现金及现金等价物以及195亿左右的受限制现金。

其中,受限制现金受限于与第三方订立的协议,不可随意动用,此处略过。那美团真实的,能短期内立马变现以及储备的现金总额就是1682亿元。而这个金额远大于有息负债615亿。再进一步假设,美团还清全部有息负债,仍有1000亿左右可以用来打外卖大战,至少够打一整年。

接着看,经营资产的规模占比符合科技公司的画像。深挖进去,发现竟然有209亿左右是预付款等。别看这个科目叫预付款,其实再往里看,有接近97亿是应收贷款,占预付款的46%以上,占经营资产的35%以上。很明显,这些应收贷款就来自美团的自家的金融业务:【借钱】、【美团月付】和【联名卡】。

这里我要插一段自己对美团月付的体会。我是在一次无意的情况下使用到的,体验不太好。主要原因在于支付餐费时如果你不仔细看,就会在系统默认的情况下打开美团月付。这种通过不明显的提示来引导用户使用贷款消费的手段,我不是很认同。

我本身就是不喜欢贷款消费的人,所以对此类操作有些反感。考虑到我过去在使用支付宝时也遇到类似情况,我主观认为这就是互联网企业推广金融产品的普遍手段,并不是美团一家的问题。

紧接着是生产资产部分。物业、产房、设备和无形资产各占了一半的份额。其中,主要是电子设备109亿,使用权资产119亿,还有单车和电单车资产29亿。而使用权资产无非就是仓库、配送站点和土地使用权。而电子设备是这类高科技公司的重点,主要构成是服务器、显卡、无人机、无人配送车等高科技硬件。

记得自己第一次在网络上看到美团无人机和无人配送车在深圳试点,有点未来的感觉了。据美团自己的介绍,未来会持续在AI,无人配送等方面进一步投入,无论是硬件还是软件,都是值得期待的。

这些高科技的手段会进一步降低美团配送外卖的成本,增强竞争力。不过吧,我认为有这种能力的互联网企业至少还有两、三家,即使美团有先发优势,也不代表这块业务就稳了。不过有了高科技的加持,美团的配送成本是实打实的会降低,这对投资者是利好的信息。再补充一下,电子设备折旧时间是3-5年,单车和电单车折旧是2-3年,算是合理。

最后看看资产部分的最后一块,投资资产。首先剔除75亿的长期理财,实际的股权投资资产是413亿元,投资的上市公司的公允价值约271亿。

这几年,美团管理投资组合的首要目标就是「科技+零售」战略,重心逐渐转向科技,堪称中国在“具身智能”领域投资的第一人。

细数美团投资组合,理想汽车(持股约12%)、蜜雪冰城(持股约3.82%)、古茗(持股约7.74%)、猫眼娱乐(持股约7.18%)、摩拜单车(收购)等多家知名企业位列其中,还有通过美团龙珠资本投资的不少知名消费品牌,例如喜茶、Manner、认养一头牛等。

而在高科技公司里,宇树科技、月之暗面、智谱AI、银河通用、光年之外等都有美团的身影。这不仅是美团生态协同的战略投资,更是其高瞻远瞩的布局。

我认为美团投资业务主要不是为了赚钱投资收益,而是在布局未来。用高科技来进一步提升经营效率,构建坚固的护城河才是美团想要的。

2、负债

看完资产情况,再看看负债。在约900亿的经营负债里,由超过700亿的“应付款”与110亿左右的用户预付款构成,可见美团的强势。

在O2O行业,平台搭建只是第一步,持续的运营(核心是强大的地推团队)和尽可能的留存用户(烧钱抢夺用户)是更重要的事情。一旦商家、消费者形成了对平台的依赖,平台又能通过大数据来自我进化,那么这个正向的飞轮就已经在高速运转了,也就是形成了网络效应护城河。

最新数据统计,美团过去12个月的交易用户数突破了8亿大关,意味着每10个中国人就有超过5个美团用户。MAU约4.65亿,在全球外卖平台第一。活跃商家数量达到了1450万家。

顺下来看看有息负债情况。这块的核心就是应付票据,大约有540亿,占比超过88%。组成是4.5%~4.625%的优先票据,规模是25亿美元(2024年公允价值311亿元),以及2021年04月发行的两笔可转债,其利息几乎为零,发行总额分别为14.8亿美元和15亿美元,到期时间为2027年和2028年。每年这块的利息不过是8亿元上下(4.625%*25*7),可谓融资成本非常低。

这里就有疑问了,美团账上已经有这么多钱了,为什么还要融资呢?一是用于现有离岸债务的再融资,优化债务结构的考虑,二是有意在利率较低时锁定长期、低成本的资金,以备未来投资(美元债务应该是为扩展全球业务做准备)。

整体看下来,美团的财务健康,财务风险很低。对上游的供应商和商家都非常强势,手上大把的现金不惧怕任何竞争对手,这些都是管理层苦心经营多年的成果。而积极投资AI和机器人领域,是在为将来铺路,这些都显示出了美团管理层的高瞻远瞩。

总结

随着我个人对美团的理解一点一点的加深,从最初投人(王兴)到现在投资企业,是思路上的重要转变。

我作为美团的高频用户,能深深感到美团所做的事情是对社会有益,促进社会发展的。有一次半夜孩子发高烧,美团买药20分钟就把退烧药送到我手里,我感动不已。

不过投资美团还是要收起乐观,用谨慎的态度来看待商业竞争。目前能看到的强大对手就是阿里。

从当下的竞争来看,淘宝闪购是要与美团死磕到底了,而具备同等能力的互利网巨头们也都是潜在威胁。字节的抖音外卖已经亮出獠牙,那拼多多是否也会下场试水?

这些都从侧面说明了外卖业务不是一个有强大护城河的生意,好在美团也看到了这一点。

美团通过外卖撕开了一道口子,并力争在每个垂直领域都做到前两名,甚至第一名,从而慢慢增强自己的竞争力,最终形成强大的网络效应。这才是美团的真实意图。最近收购的叮咚买菜就是最好的证明。

至于估值,不着急。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?