国家税务总局关于增值税一般纳税人登记管理有关事项的公告

国家税务总局公告2026年第2号 2026-01-01

根据《中华人民共和国增值税法》(以下简称增值税法)及其实施条例有关规定,现将增值税一般纳税人(以下简称一般纳税人)登记管理有关事项公告如下:

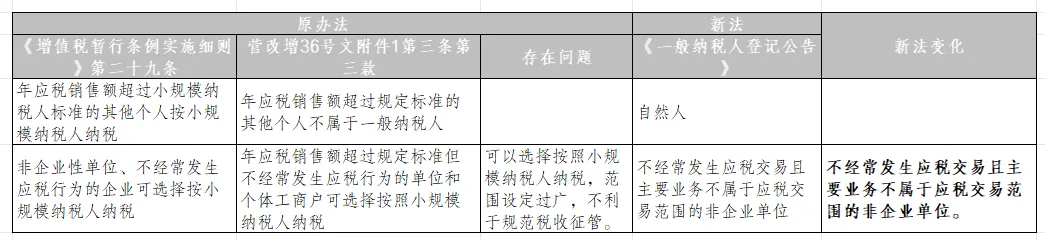

一、【应办理登记】增值税纳税人(以下简称纳税人)年应征增值税销售额超过增值税法规定的小规模纳税人标准(以下简称规定标准)的,除以下两类情形外,应办理一般纳税人登记。

(一)不经常发生应税交易且主要业务不属于应税交易范围的非企业单位,选择按照小规模纳税人纳税的(以下简称选择按照小规模纳税人纳税);

可以选择按照小规模纳税人纳税的纳税人范围,政策明显缩窄。

不经常发生应税交易,

并且主要业务不属于应税交易范围的,

非企业单位。

(二)自然人。

其他应办理一般纳税人登记的情形,按国家税务总局有关规定执行。

其他应办理一般纳税人登记的情形:享受免征增值税的国有粮食购销企业, 从事成品油销售的加油站,实行汇总缴纳增值税的航空运输企业、电信企业、铁路运输企业、邮政企业等总机构及其分支机构等。

二、【主动办理登记】年应征增值税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以办理一般纳税人登记。

三、【销售额界定】年应征增值税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。经营期是指在纳税人存续期内的连续经营期间,含未取得销售收入的月份或季度。

纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入年应征增值税销售额的计算。

纳税人因自行补充或更正、风控核查、稽查查补等调整的销售额,应按纳税义务发生时间计入对应税款所属期销售额。

部分政策内容发生变化。 原政策规定,“稽查查补”等调整的销售额,计入查补税款申报当期,不计入税款所属期销售额。

新政策规定,纳税人调整前期销售额,应计入对应税款所属期销售额,超过规定标准的,应追溯登记为一般纳税人。

◆对因调整2026年1月1日前销售额而需要追溯登记的纳税人,其一般纳税人生效之日最早为2026年1月1日,不再往前。

说明:删除了原政策“适用差额征税政策有扣除项目的纳税人,其销售额按未扣除之前的销售额计算。”的表述,而是依据政策明确的销售额计算。

强调“偶然发生”销售无形资产、转让不动产的销售额。

四、【办理相关手续】纳税人应向主管税务机关办理一般纳税人登记手续,并如实填报《增值税一般纳税人登记表》(附件1)。

纳税人选择按照小规模纳税人纳税的,应向主管税务机关提交《选择按照小规模纳税人纳税的情况说明》(附件2)。

《增值税一般纳税人登记表》《选择按照小规模纳税人纳税的情况说明》表单有部分变化,电子税务局和核心征管系统上的相关功能均已配套修改。

五、【办理手续的时限】纳税人应于以下规定期限内,按照本公告第四条规定办理相关手续:

(一)纳税人因自行补充或更正、风控核查、稽查查补等调整销售额,年应征增值税销售额超过规定标准的,应自调整之日起10个工作日内;

(二)其他年应征增值税销售额超过规定标准的,应在超过规定标准的次月申报纳税期限内。

◆正常情况:纳税人超过规定标准的,应在次月申报纳税期限内办理一般纳税人登记。

◆特殊情况:纳税人因自行补充或更正、风控核查、稽查查补等调整销售额,超过规定标准的,应自调整之日起10个工作日内办理登记手续。

六、【生效时间】除本公告第十一条规定外,纳税人年应征增值税销售额超过规定标准的,一般纳税人生效之日为超过规定标准的当期1日。

纳税人年应征增值税销售额未超过规定标准,办理一般纳税人登记的,一般纳税人生效之日为办理登记的当期1日。

一般纳税人的生效时间由“为纳税人办理登记的当月1日或者次月1日”变为“在超过标准当期1日”。

两点变化:①原政策以“纳税人办理登记”为时间的判断起点;②由纳税人可以选择是当月1日还是次月1日,变为必须“当期”1日。

说明一: “当期”的含义是指,按月申报的纳税人的当期为当月1日;按季申报的纳税人,则当期为当季1日。

【举例说明A】某小规模纳税人C年应征增值税销售额在2026年5月份累计超过规定标准,按规定在6月申报期办理登记为一般纳税人。如果该纳税人为批发零售业等只能按月申报的纳税人,则其一般纳税人的生效时间为5月1日;如该小规模纳税人属于可以按季度申报的银行业纳税人,而且其登记为按季申报的一般纳税人,则其一般纳税人的生效时间为4月1日,如其登记为按月申报的一般纳税人,则其一般纳税人的生效时间为5月1日。

说明二:按季申报的小规模纳税人超过规定标准后,应结合实际经营情况,对季度内销售额按月拆分,以确定年应征增值税销售额超过规定标准的具体月份。

【举例说明】按季申报的批发零售业小规模纳税人D,2026年前三季度销售额合计400万元,2026年10月销售额为20万元,2026年11月销售额为100万元,2026年12月销售额为10万元,年应征增值税销售额在2026年11月超过规定标准。根据规定,D应在2026年12月申报期内办理一般纳税人登记,D一般纳税人生效之日为2026年11月1日。

【举例说明】按季申报的批发零售业小规模纳税人E,2026年前三季度销售额合计400万元,2026年四季度发生未开具发票销售额300万元,E结合实际经营情况对2026年四季度销售额进行逐月拆分,具体为2026年10月销售额20万元,2026年11月销售额50万元,2026年12月销售额230万元,E年应征增值税销售额在2026年12月超过规定标准。根据规定,E应在2027年1月申报期结束前办理一般纳税人登记,E一般纳税人生效之日为2026年12月1日。

七、【追溯更正和勾选】对一般纳税人生效之日起已按小规模纳税人申报增值税的,纳税人应按一般纳税人逐期更正申报。一般纳税人生效之日起已经取得但未确认用途的增值税扣税凭证,逐期进行抵扣用途确认。

按照一般计税方法下“应纳税额为当期销项税额抵扣当期进项税额后的余额”的计税方式,允许追溯登记的一般纳税人,在取得符合规定的增值税扣税凭证的情形下,允许其进项抵扣。按照现行政策,只能逐期勾选一般纳税人生效之日起至调整申报所属期取得的扣税凭证。

【举例说明 】按季申报的批发零售业小规模纳税人F,2027年7月20日自行更正2026年四季度申报表,增加销售额300万元,纳税义务发生时间为2026年10月,重新计算后,F在2026年10月年应征增值税销售额超过规定标准,F在2027年7月25日办理了一般纳税人登记手续,一般纳税人生效之日为2026年10月1日。2026年10月税款所属期至2027年6月税款所属期期间已按小规模纳税人申报增值税的,应逐期进行调整,按照一般计税方法申报纳税,同时纳税人可以勾选抵扣进项税额。例如,调整2026年10月申报时,可以勾选10月取得的增值税扣税凭证。

怎么确定是生效之日起已经取得但未确认用途的增值税扣税凭证?

八、【未按规定办理】纳税人未按本公告第五条规定期限办理相关手续的,自规定期限结束后5个工作日起按一般纳税人管理,一般纳税人生效之日按本公告第六条规定确定。

本条规定的核心为,即使纳税人未按照规定办理一般纳税人登记手续,其一般纳税人生效之日仍为超过规定标准的当期。

【举例说明 】某小规模纳税人G,其年应征增值税销售额在2026年10月超过规定标准,则一般纳税人生效之日为2026年10月1日。根据规定,G应在2026年11月申报期内办理一般纳税人登记。若G未在2026年11月申报期内办理相关手续,G自2026年11月申报期后5个工作日起按一般纳税人管理,一般纳税人生效之日仍为2026年10月1日。

九、【不再符合按小规模纳税人纳税】纳税人因自身条件或经营业务变化,不再符合选择按照小规模纳税人纳税的,应在变化当期向主管税务机关书面报告,自不符合规定当期起不再适用选择按照小规模纳税人纳税。

主管税务机关发现纳税人不符合选择按照小规模纳税人纳税的,在发现之日起5个工作日内制作《税务事项通知书》,告知纳税人自不符合规定当期起不再适用选择按照小规模纳税人纳税。

本条为新增规定,明确不符合选择按照小规模纳税人纳税政策的退出机制。

①不再符合选择按照小规模纳税人纳税的,应以书面形式向主管税务机关报告;

②纳税人报告的时间,应在不符合选择按照小规模纳税人纳税的变化当期;

③若纳税务人未报告,主管税务机关制作通知书告知纳税人;

④不论是纳税人自行报告还是税务机关发现,纳税人均自不符合规定当期起不再适用选择按照小规模纳税人纳税政策。

纳税人自不符合规定当期起其累计销售额超过年销售额规定标准的,应办理一般纳税人登记。

旧政策:《增值税暂行条例实施细则》第二十九条规定“非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税”,也就是除了非企业性单位,不经常发生应税行为的企业也可以选择按小规模纳税人纳税;并且非企业单位不需要满足“不经常发生应税交易、主要业务不属于应税交易范围”的条件。

新政策:只有满足条件(不经常发生应税交易、主要业务不属于应税交易范围)的非企业单位才可以选择按小规模纳税人纳税。

十、【备查资料】纳税人应将本公告规定涉及的相关资料留存备查。

留存资料包含:

①主动办理登记的纳税人,应将会计核算健全说明等相关资料留存备查;

②偶然发生销售无形资产、转让不动产的纳税人,应将销售发票或其他能够证明应税交易属于偶然发生的有关材料留存备查;

③办理选择或者退出按照小规模纳税人纳税的,应将经营情况等有关材料留存备查。

十一、【政策衔接管理】【生效时间】纳税人办理2025年四季度或12月税款所属期小规模纳税人增值税申报,年应征增值税销售额超过规定标准的,一般纳税人生效之日为2026年1月1日。

因自行补充或更正、风控核查、稽查查补等调整2025年及以前税款所属期销售额,年应征增值税销售额超过规定标准的,一般纳税人生效之日不早于2026年1月1日。

2026年1月1日前按销售额依照增值税税率计算应纳税额、不得抵扣进项税额的纳税人,一般纳税人生效之日为2026年1月1日。

自2026年1月1日起,停止实行增值税一般纳税人纳税辅导期管理。实行增值税一般纳税人纳税辅导期管理的一般纳税人因增领增值税专用发票发生的预缴增值税有余额的,可用于抵减增值税税款或向主管税务机关申请退还。

根据法不溯及既往原则,一般纳税人生效之日最早为2026年1月1日:

①一般纳税人生效时间不再以纳税人是否办理手续为时间起点,而是依据纳税人实际经营业务是否超过年销售额标准,因此废止原规定。

②辅导期相关政策实际中已无意义,将辅导期相关政策废止,同时明确了辅导期纳税人预缴税款的处理。

十二、本公告自2026年1月1日起施行。《国家税务总局关于增值税一般纳税人登记管理若干事项的公告》(2018年第6号)、《国家税务总局关于印发〈增值税一般纳税人纳税辅导期管理办法〉的通知》(国税发〔2010〕40号)同时废止。

《增值税一般纳税人登记管理办法》(国家税务总局令第43号 以下简称43号令)属于总局规章,废止程序较为严格,正在积极推进中,以保证政策的良好衔接。

特此公告。

附件:

1.增值税一般纳税人登记表.doc

2.选择按照小规模纳税人纳税的情况说明.doc

国家税务总局

2026年1月1日