本篇介绍业绩铁三角的促行动和滚动预测。

一、促行动

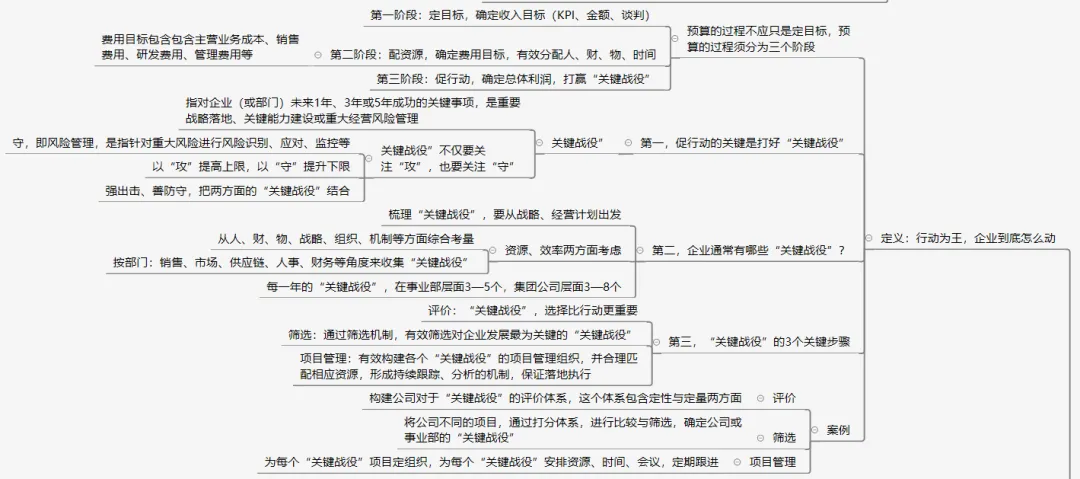

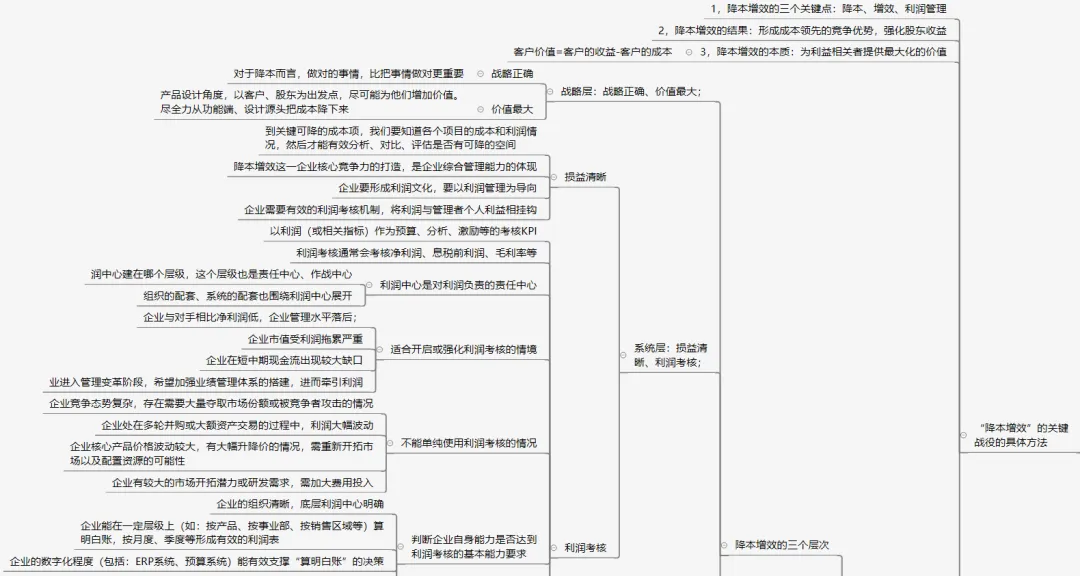

企业的“关键战役”很多,在所有“关键战役”中,呼声最高的是降本增效。“关键战役”的具体实施方法:

第一,降本增效的三个关键点:降本、增效、利润管理。

第二,降本增效的结果:形成成本领先的竞争优势,强化股东收益,使企业在激烈的竞争中立于不败之地。

第三,降本增效的本质:为利益相关者提供最大化的价值。始终以客户价值、股东价值为依据。

客户价值=客户的收益-客户的成本

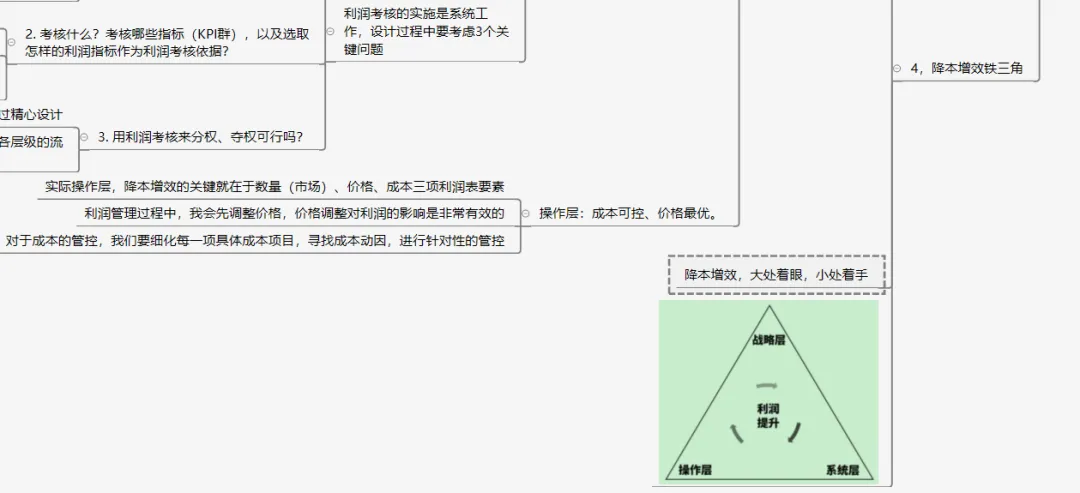

第四,降本增效铁三角。谈降本增效这一话题时,很容易陷入操作层。降本增效有三个层次,需要叠加使用。首先,在战略层保证方向不发生大的偏差。无论是在战略上走了弯路,浪费了好几年,还是组织搭建错误,都会大大增加成本。其次,在系统层,降本增效不能单靠各个执行点奇兵突围,必须有完善的管控体系、文化、机制等配套。这是企业长期维持成本优势的关键因素。最后,从操作层来看,降本的关键是成本管控,也就是刚刚我们谈的把控原料成本、人工成本等。“增效”还要做好价和量的管理,那就是价格最优和市场拓展。这样,我们就把降本、增效、利润管理的层次和干法梳理出来了。

降本增效可以总结为以下三个层次:1. 战略层:战略正确、价值最大;2. 系统层:损益清晰、利润考核;3. 操作层:成本可控、价格最优。

对于降本而言,做对的事情,比把事情做对更重要。降本为的是强化核心竞争力,而不是削弱企业的核心竞争力。降本的本质为的是大大增加客户价值。

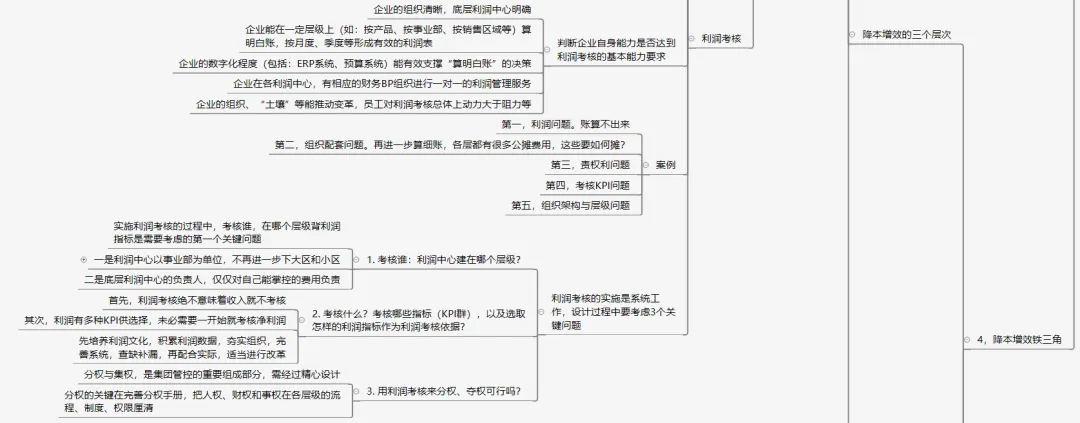

利润考核的实施是系统工程,在设计过程中要考虑3个关键问题:

1. 考核谁:利润中心建在哪个层级?

2. 考核什么?考核哪些指标(KPI群),以及选取怎样的利润指标作为利润考核依据?

3. 用利润考核来分权、夺权可行吗?

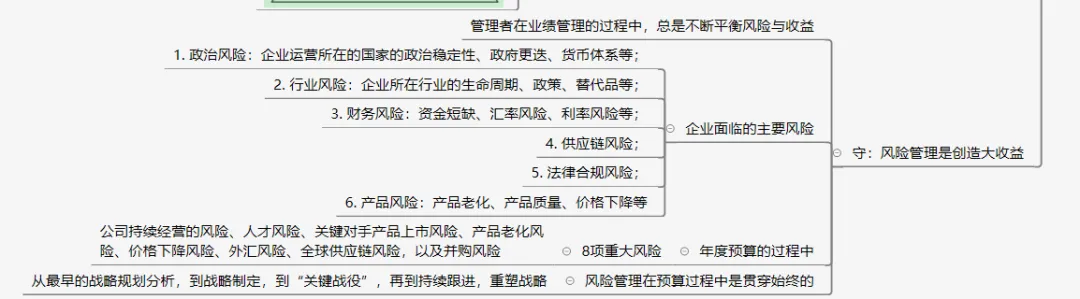

风险管理在预算过程中是贯穿始终的。从最早的战略规划分析,到战略制定,到“关键战役”,再到持续跟进,重塑战略。

二、滚动预测

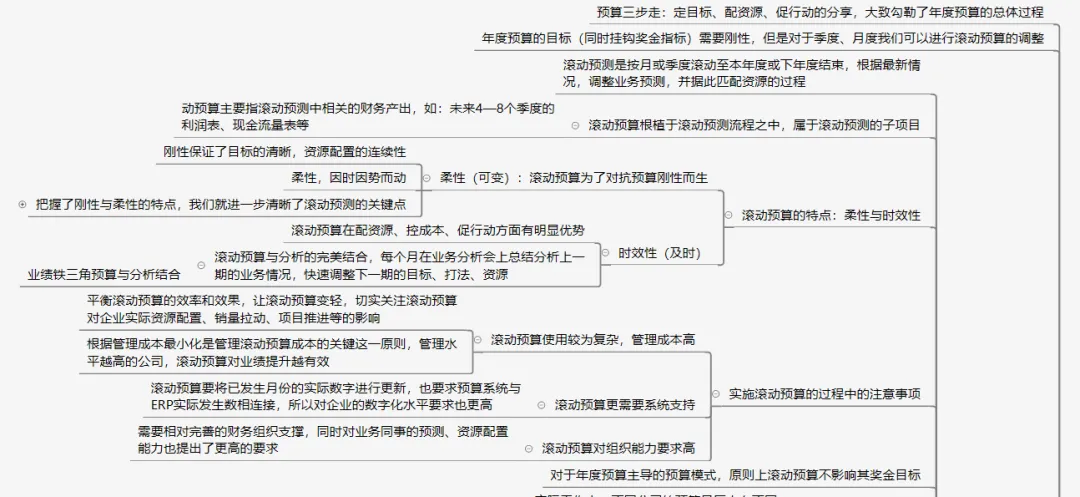

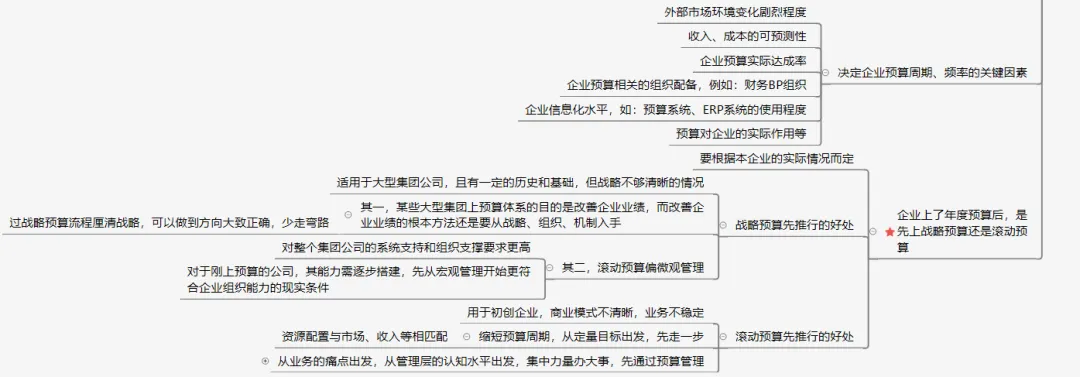

在完成了预算三步走:定目标、配资源、促行动的分享,大致勾勒了年度预算的总体过程。接下来,我们将三大预算中的两大预算进一步做详细介绍。三大预算主要包含:业务计划(年度预算)、滚动预测(滚动预算)、战略规划(战略预算)。

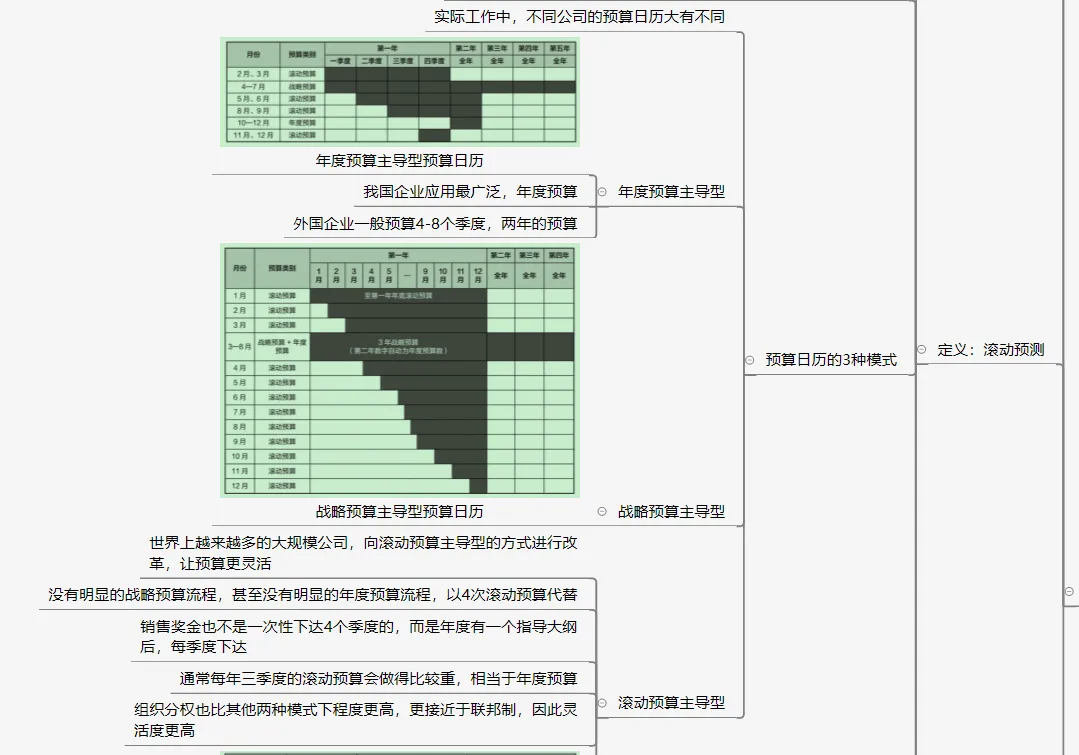

滚动预测是按月或季度滚动至本年度或下年度结束,根据最新情况,调整业务预测,并据此匹配资源的过程。因为滚动预测频率高,编制过程随着时间的推移不断向前滚动,因此称为“滚动预测”。

滚动预算根植于滚动预测流程之中,属于滚动预测的子项目。滚动预算主要指滚动预测中相关的财务产出。

滚动预算的特点:柔性与时效性。

柔性(可变):滚动预算为了对抗预算刚性而生。预算中,刚性保证了目标的清晰,资源配置的连续性。柔性的存在,不是为了给自己找借口、找退路,而是因时因势而动。通过企业对环境的适应,建立动态的竞争优势,把握最新市场机遇,取得更大胜利。

时效性(及时):与战略预算和年度预算相比,滚动预算在配资源、控成本、促行动方面有明显优势。同时,滚动预算与分析的完美结合,每个月在业务分析会上总结分析上一期的业务情况,快速调整下一期的目标、打法、资源,是业绩铁三角预算与分析结合的典范。

今晚的分享就到这里了,学习愉快!

今天的你也辛苦啦!晚安!