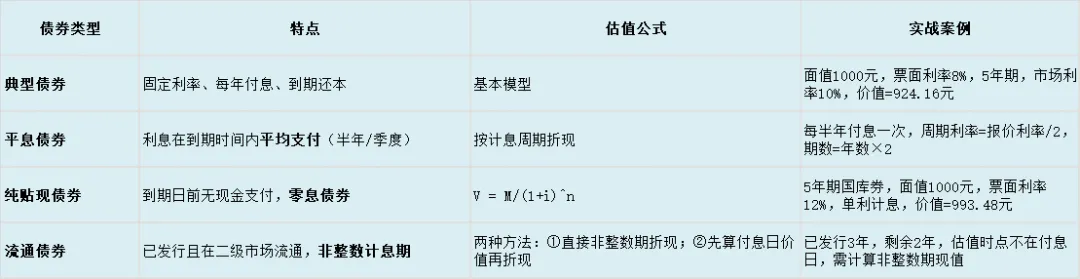

债券估值模型全解析 1. 基本估值模型(核心公式) 债券价值 = 未来各期利息现值 + 到期本金现值 公式:V = I × (P/A, i, n) + M × (P/F, i, n) V:债券价值 I:每期利息(面值×票面利率) M:到期面值 i:折现率(市场利率或必要报酬率) n:剩余期数 2. 四种特殊债券估值模型 不同类型债券估值对比债券类型特点估值公式实战案例典型债券固定利率、每年付息、到期还本基本模型面值1000元,票面利率8%,5年期,市场利率10%,价值=924.16元平息债券利息在到期时间内平均支付(半年/季度)按计息周期折现每半年付息一次,周期利率=报价利率/2,期数=年数×2纯贴现债券到期日前无现金支付,零息债券V = M/(1+i)^n5年期国库券,面值1000元,票面利率12%,单利计息,价值=993.48元流通债券已发行且在二级市场流通,非整数计息期两种方法:①直接非整数期折现;②先算付息日价值再折现已发行3年,剩余2年,估值时点不在付息日,需计算非整数期现值实务应用技巧:遇到非整数计息期的流通债券,推荐使用第二种方法(先算付息日价值再折现),计算更简便且不易出错。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?