纳税人发生应税交易,在开具增值税专用发票的前提下,销售方收取的销项税额,就是购买方需要支付的进项税额。增值税一般纳税人用其销售业务收取的销项税额,抵扣其购进业务需要支付的进项税额,正数余额就是应缴纳的增值税额。允许从销项税额中抵扣的进项税额必须取得法律、行政法规或者国务院规定的增值税扣税凭证。是否充分取得合规的进项发票,对于应缴纳增值税额的多少起着举足轻重的作用。增值税作为我国第一大税种,应税行为涵盖面广,发票种类繁多。

电子发票服务平台:

特定业务:

减按征税:

哪些是允许抵扣的增值税扣税凭证?这是增值税纳税人都需要学习的知识,包括小规模纳税人,原因见下方链接:

2026年起,增值税小规模纳税人真的要重视“身份”合规了!

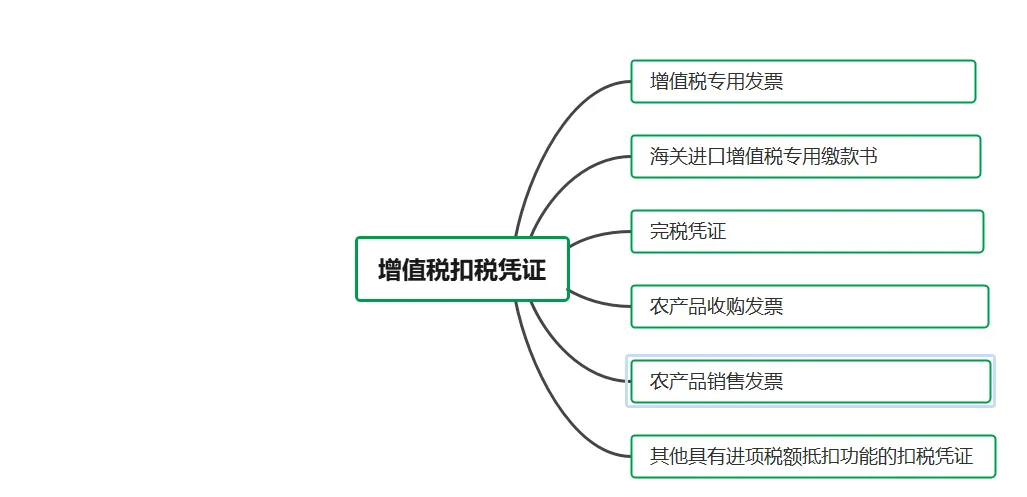

我国行政法规规定的增值税扣税凭证包括:增值税专用发票、海关进口增值税专用缴款书、完税凭证、农产品收购发票、农产品销售发票以及其他具有进项税额抵扣功能的扣税凭证。

以数电发票为例:

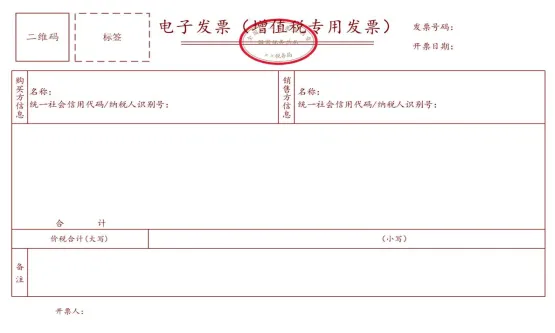

一、增值税专用发票

从销售方取得的增值税专用发票上列明的增值税税额允许从销项税额中抵扣。

政策依据:

《中华人民共和国增值税法实施条例》(国令第826号)

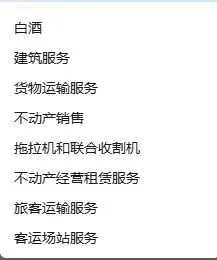

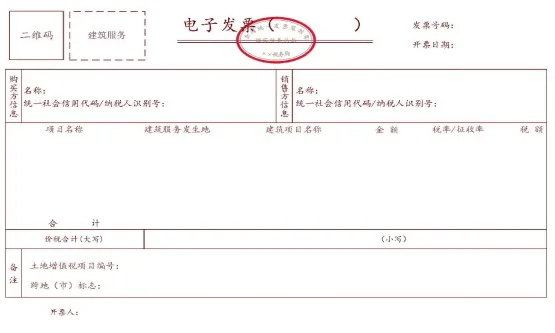

1.建筑服务增值税专用发票

建筑服务增值税专用发票税率/征收率:9%、3%、1%;

备注栏注明建筑服务发生地县(市、区)名称及项目名称(部分省份明确无需在备注栏重复填写)。

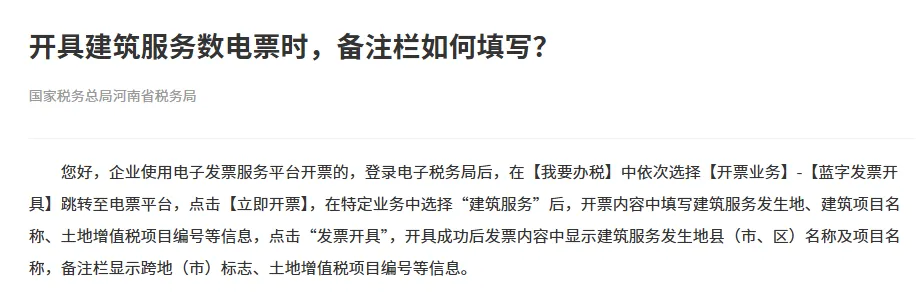

河南省税务局回复: 咨询日期:2024年6月6日

河南省税务局回复:咨询日期:2024年10月11日

政策依据:

《中华人民共和国增值税法》(主席令第41号)

《财政部税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部税务总局公告2023年第19号)

《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

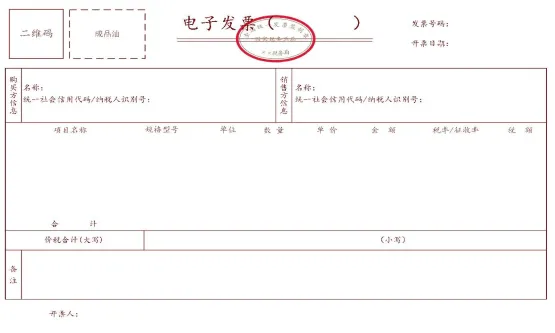

2.成品油增值税专用发票

成品油税率/征收率:13%、3%、1%;

发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。

政策依据:

《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)

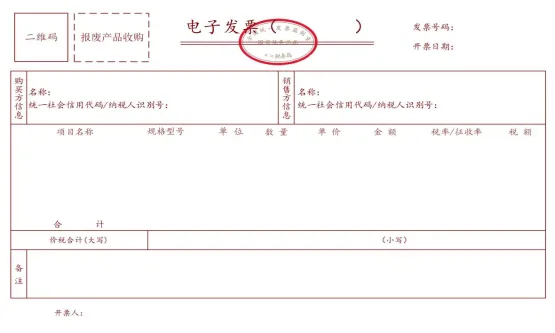

3.报废产品收购专用发票

资源回收企业销售报废产品适用增值税一般计税方法的,可以反向开具增值税专用发票,并且可以按规定抵扣反向开具的增值税专用发票上注明的税款。

政策依据:

《国家税务总局关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(国家税务总局公告2024年第5号)

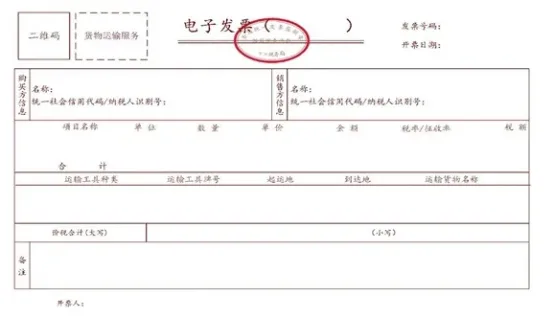

4.货物运输服务专用发票

货物运输服务税率/征收率:9%、3%、1%;

发票备注栏应填写起运地、到达地、车种车号以及运输货物信息等内容。

政策依据:

《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)

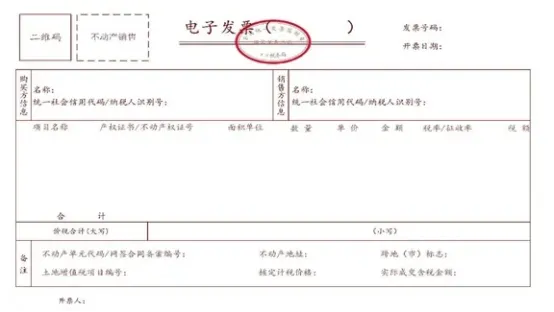

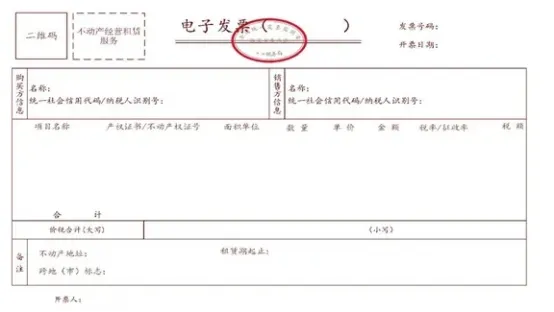

5.不动产销售专用发票

销售不动产税率/征收率:9%、5%;

发票备注栏注明不动产的详细地址。

政策依据:

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

6.不动产经营租赁服务专用发票

销售不动产税率/征收率:9%、5%;

发票备注栏注明不动产的详细地址。

政策依据:

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

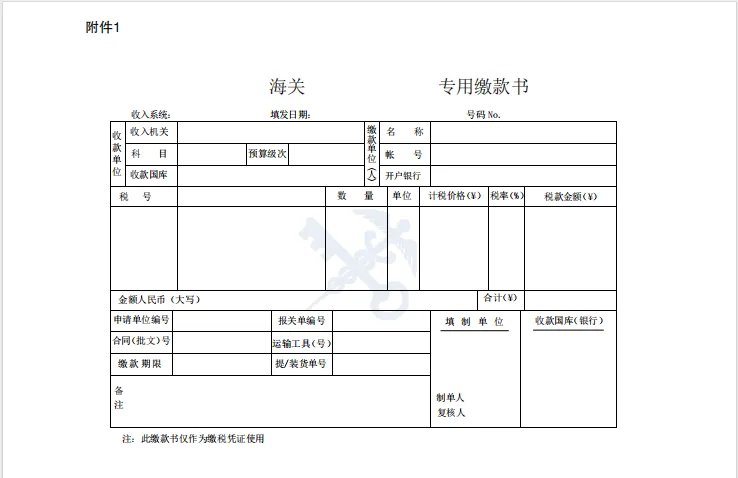

二、海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上列明的增值税税额允许从销项税额中抵扣。

政策依据:

《中华人民共和国增值税法实施条例》(国令第826号)

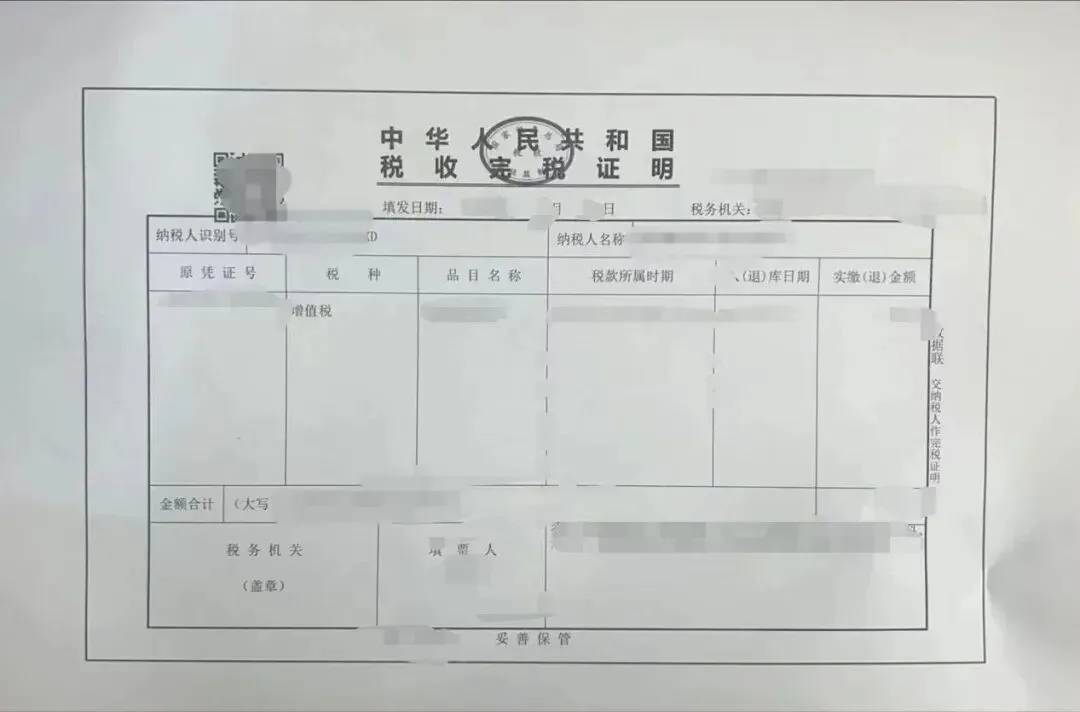

三、完税凭证

取得的完税凭证上列明的增值税税额允许从销项税额中抵扣。

政策依据:

《中华人民共和国增值税法实施条例》(国令第826号)

四、购进农产品

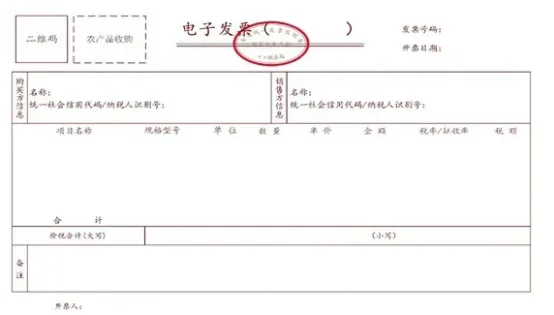

1.农产品收购发票

按照农产品收购发票计算的进项税额允许从销项税额中抵扣。农产品买价*9%计算的结果就是可以抵扣的进项税额;如果购进的农产品用于生产或者委托加工13%税率货物,按照10%的扣除率计算进项税额。

注意:农产品收购发票开具,对购买方、销售方、项目名称、税率栏都有明确的要求,备注栏需要填写农户养殖或种植场所详细地址、农户真实有效的联系方式以及货款支付方式,如银行转账、支付宝、微信支付等。

2.自产农产品销售发票

按照农产品销售发票计算的进项税额允许从销项税额中抵扣。农产品买价*9%计算的结果就是可以抵扣的进项税额;如果购进的农产品用于生产或者委托加工13%税率货物,按照10%的扣除率计算进项税额。

政策依据:

《中华人民共和国增值税法》(主席令第41号)

《中华人民共和国增值税法实施条例》(国令第826号)

财政部国家税务总局关于印发《农业产品征税范围注释》的通知(财税字〔1995〕52号)

《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)

五、其他增值税扣税凭证

下期总结分享。

聚焦专业,坚持学习,持续积累。

增值税法学习笔记(一)

增值税法学习笔记(二)

增值税法学习笔记(三)

增值税法学习笔记(四)

增值税法学习笔记(五)

增值税法学习笔记(六)

增值税法学习笔记(七)

增值税法及实施条例学习笔记(八)——个人销售住房增值税政策

增值税法及实施条例学习笔记(九):一般纳税人登记管理