海康安防产品的政治化困局

1、海康当年崛起是和地产周期深度绑定的。。那时候大基建、城镇化飞速推进,海康背靠G端(政府)和大型国央企这些大客户,订单根本接不完。可如今大环境变了,地方财政进入「紧平衡」时代。海康正从科技公司,被迫变成「给项目垫资的集成商」。小公司没有这份底气,海康的家底能扛。

海康如何破局?

城镇化红利见顶,并不意味着海康竞争力的永久丧失。海康企业数字化转型才刚刚开始——从“安防”向“物联(AIoT)”转型。过去只抓坏人,现在还有要帮助企业降本增效(如智慧工厂、智慧物流)。而这个市场的碎片化程度比安防更高,更需要海康这种“重资产、重服务”的模式,轻资产的AI公司反而很难切入这些脏活累活。

2、安防产品不是普通消费品,逆全球化的当下越来越看身份证。比如摄像头是城市的“眼睛”,它记录人脸、追踪轨迹,甚至通过算法预判行为。在地缘政治摩擦下,这只“眼睛”被赋予了极强的政治属性。过去海康在海外攻城略地,只靠“性价比”好用不贵就有市场。但现在游戏规则变了。尤其是西方阵营,客户拿到采购清单,先查“出身”,再看参数和价格。

所以海康面临的不是单纯的贸易关税壁垒,而是“信任成本”的急剧增加。为了应对制裁和断供,海康不得不加速“去美化”,推行国产替代。

当下全球主流的安防生态都基于英伟达、高通的芯片或国际开源框架迭代,海康为了安全,被迫构建了一套从底层芯片到上层算法的“纯血国产”体系。结果就是海康出海不仅要卖硬件,还得向全世界推销一套独立于西方标准之外的“技术”。这就像全世界都在用Type-C接口充电,你却非要推广一套专属接口,兼容性和推广难度可想而知。

东南亚和中东这些新兴市场虽然目前对中国企业相对友好,但一样要求“技术主权”:想在我的地盘做生意?就得在当地建厂、转让核心技术、实现数据本地化存储。

这些直接击穿了海康的利润模型。中低端硬件产品的毛利被大幅稀释,海康被迫从“高溢价的科技出口商”退化为“赚辛苦钱的产能输出商”。虽然高端的智慧城市解决方案还能维持溢价,但整体而言,安防产品“躺着赚钱”的全球化红利期已经彻底终结。如今的海康,每拿下一寸海外市场,都要付出高昂的合规成本和外交博弈代价。

母公司的空心化困局

为了破局,海康开始激进地推动机器人、萤石、汽车电子等新业务独立上市,一则是为融资,再则海康是国资背景的硬科技企业,薪酬体系相对僵化,难以匹配高科技领域的“天价”人才争夺战。分拆上市成了留住人才的一根葫芦卜。

这种策略,无异于“为了留住顶级大厨,允许他在饭店后厨自立门户开小灶”。虽然大厨留住了,但总店的灵魂和核心竞争力却在慢慢流失。投资者原本期待买入一家“AI全能战士”公司,最终却发现买到的是一个“持有几家科技公司股票的天使投资机构”。必然会造成母公司的“多元化折价”。子公司估值越高,母公司的“空心化”就越严重,市场给予母公司的估值折扣也就越大。

海康的创新业务虽然营收占比已超20%,但繁荣背后隐藏着两个残酷真相。首先是“毛利倒挂”:传统安防业务的毛利维持在45%左右,创新业务毛利却仅有38%上下。子公司名义上独立,但在研发、供应链和渠道上仍高度依赖母公司输血。而新业务所在机器人、汽车电子等赛道,海康面对的是大疆、华为、特斯拉等顶级巨头,也只能夹缝中求存。

海康威视在“国企体制”与“市场化竞争”的夹缝中,随着新业务发展,矛盾越大。海康靠一个庞大的系统通过“人海战术”通吃所有市场的黄金时代成为过去。

但事无绝对,如果分拆后,子公司能独立造血、甚至反哺母公司技术,那就是“良性裂变”。如果分拆后,子公司依然严重依赖母公司输血,且毛利持续下滑,那“恶性掏空”就是事实。目前来看,海康正处于“良性裂变”的阵痛期。

2025年年报

925.08 亿营收,141.95 亿归母净利,经营现金流 253.39 亿。营收几乎零增长(同比 +0.01%),净利润同比涨了18.52%,经营现金流更是直接翻倍(+91.04%)。

这不是一份靠靠结构优化和运营效率挤出来的利润年报。管理层在致股东信里说"经营重心也逐步从追求收入规模增长转向提升经营质量",这句话不是官话,是这份年报的真实底色。难怪海康的标签是二流的生意一流的管理。

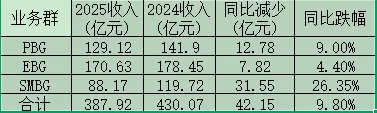

这是老的基本盘,同比下跌9.8%,年报解释"经销商降库存和海康威视区域仓的建设"。简单说就是海康自己建了区域仓(杭州、武汉、重庆三大基地),24 小时内就能发货给经销商,经销商自己就不需大量囤货了。所以有很多经销商2024年进货进得多,2025年大量减少囤货等库存卖完再说。SMBG的-26%,年报解释是"经销商在消化库存,海康的出货节奏受到了拖累"而不是"中小企业客户不买了"。但究竟是节奏还是销量确实下滑,存疑!小农思维一下,如果产品一直卖的好,为什么要自建区域仓增加成本呢?

PBG 下滑 4.12% 的原因是明牌——政府端的数字化项目整体在收缩,地方财政紧张,这是行业共识。EBG 下滑 3.33%说明企业端的数字化还在推进,只是节奏放慢了。

海外主业 272.17 亿,同比增长 4.73%。海康强调"一国一策",把决策权下放到四大区域(泛亚太、中东非洲、泛欧洲、美洲)。在当下全球供应链碎片化、贸易摩擦加剧的环境中,这个数据很不容易(给管理层点赞)。其中海外非经销收入占比超过 30%,非视频类产品(门禁、报警、商业显示) 快速增长。说明海康正从一个"卖摄像头的"开始变成一个卖完整 AIoT 解决方案的厂商。这是最大的亮点。

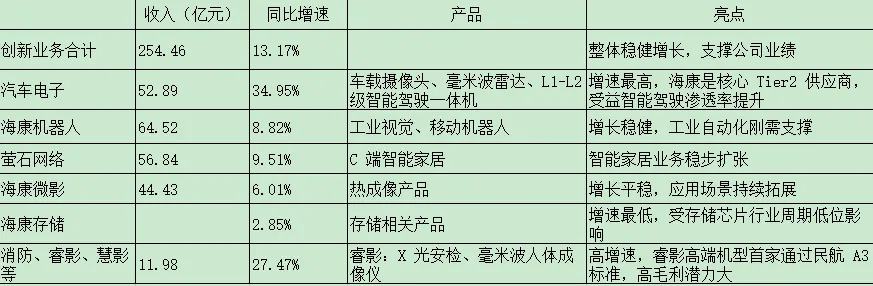

创新业务

综上,海康不增收却增利(利润同比+18.52%)的原因如下:

1、产品结构优化。综合毛利率 45.88%,同比提升 2.05 个百分点。一部分原因是低毛利率的建造工程收入和中低端渠道产品(就是 SMBG 那块)占比下降了,高毛利率的产品占比上升。另一部分是海康在产品端有技术议价能力,成本控制得很好。

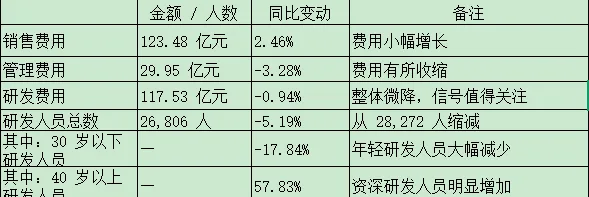

2、费用控制得好。

研发人员大幅缩减,就是AI模型的功劳了(可以很明显地看到,年经人减少,砍掉的是基层研发岗位,资深的增加)。

财务费用爆赚。2025 年财务费用是 -5.26 亿(即财务净收益),去年是 -1.15 亿。应该是汇率红利。

3、现金流/净利润的比值1.78(253.39/141.95),赚的是真钱

现金储备 465.08 亿,比去年多了 102 亿。分红率 74.25%。再加上 2025 年回购注销股份的 20.28 亿,全年真金白银回馈股东的总额 125.68 亿。

公司风险

AI和智能物联赛道竞争激烈,技术更新换代迅速。

估值

海康"安防龙头躺赢"的黄金期已过(传统安防的国内需求饱和,很长一段时间只会是海康的基本盘),智慧物联、场景数字化的空间很大,但引导很慢,也不知何时爆发。

出于安全考虑把海康当成一家虽然增长缓慢、但现金流尚可、且在全球依然有优势的制造业公司更为稳妥。

未来三年,海康如果国内主业稳住、创新业务按计划长大、海外保持缓慢增长,则合理买入价23。

文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本文中的各种数据和陈述,皆来源于公开信息。如有侵权请联系删除!因为能生产数据的只有消费者和企业自身。由于源头较多,本人对内容的可靠性、准确性、完整性不负责,不对任何人使用该信息而引发或可能引发的任何损失承担任何责任。本人只能大致评估其逻辑是否自洽,在众多偏见中增加了自己的偏见。文中提及个股风险极大,切记!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?