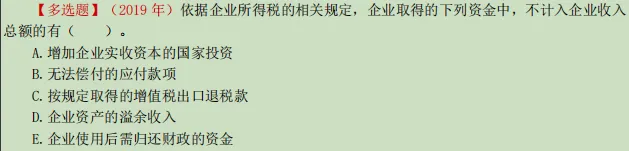

税务师《税法(二)》01章企业所得税-03节应纳税所得额的计算:

A会计处理:借:银行存款;贷:实收资本/ 资本公积;

税务:属于权益性投入,是企业所有者权益变动,并不是经营所得,不计入企业所得税收入总额。

B会计处理:借:应付账款;贷:营业外收入;

税务:归属于企业所得税其他收入,需计入企业所得税收入总额。

C会计处理:借:银行存款;贷:应收出口退税款;

税务:出口退税是已缴纳增值税的返还,属于往来收回,不属于企业所得税应税收入,不计入收入总额。

D会计处理:资产溢余分为现金盘盈和存货盘盈。

现金盘盈:借:库存现金;贷:营业外收入;

存货盘盈:借:库存商品;贷:管理费用;

税务:存货盘盈虽然会计上不计入收入,而是冲费用;但税法要计入 “其他收入-资产溢余收入”,计入收入总额。因此,资产溢余收入统一归类为企业所得税其他收入,需计入收入总额,依法计税。

E会计处理:

收到款项:借:银行存款;贷:其他应付款-财政往来款;

后续归还:借:其他应付款-财政往来款;贷:银行存款;

税务:企业仅代收代管、无实际所有权,属于往来款项,不计入企业所得税收入总额。

选ACE

小结:

①所有者投入、财政往来款、出口退税 → 不计入收入总额;

②无法支付应付款、资产盘盈 → 计入收入总额。