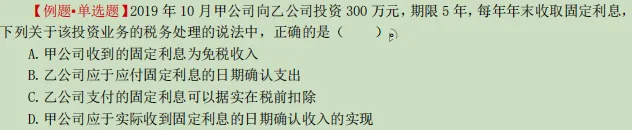

税务师《税法(二)》01章企业所得税-03节应纳税所得额的计算:

错题收集2:

解析:

“每年年末收取固定利息”,无其他,该业务“名为投资,实为借贷”,是债权性投资。

A甲公司收到固定利息,属于利息收入,不是居民企业之间的股息红利,不属于免税收入。

B乙公司支付利息,应于应付利息的日期去确认利息支出(权责发生制)。

C乙公司支付的股定理,不可以据实在税前扣除,会受到限制:比如:关联方借款的债资比上限2:1的限制;利率不得超过金融企业同期同类贷款利率的限制。

D甲公司作为债权人,利息收入应于合同约定的应付利息日期确认收入,不是实际收到时。

选B。