税务师《税法(二)》01章企业所得税-03节应纳税所得额的计算:

错题收集1:

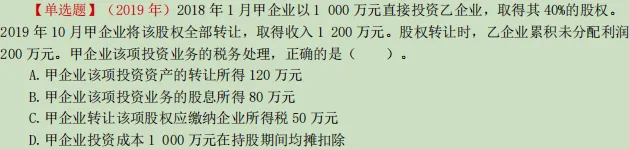

解析:

A转让所得=转让收入1200-取得成本1000=200万元;

B转让股权,并不确认未分配的股息所得;

C应缴纳所得税=转让所得200*25%=50万元;

D初始取得成本,不会再持有期间均摊扣除,而是在投资转让时予以扣除。

选C。