为说明IRR相关事项,文中涉及的产品信息、保单利益数据均为假设数据,仅供了解IRR含义参考使用。以下IRR数据均为假设条件下的演示,不代表任何真实产品的保单利益承诺。

一、IRR是什么:为什么它是保险产品的“照妖镜”

IRR,全称Internal Rate of Return,中文叫内部收益率。简单来说,IRR就是考虑了资金时间价值后的真实年化回报水平。它就像一面”照妖镜”,能让各种花里胡哨的产品演示现出原形。

为什么IRR这么重要?因为很多保险产品的销售人员喜欢用“总收益”、“翻几倍”这样的数字来吸引客户,但这些数字往往忽略了一个重要因素:时间。

比如,投入100万,30年后拿回200万,总收益是100%,看起来很可观。但如果算IRR,年化回报水平只有2.34%,其实还不如一些长期存款。

这就是IRR的价值所在:它能帮你看清,在考虑了资金的时间价值后,你的真实回报水平到底是多少。

二、IRR的核心原理:时间就是金钱

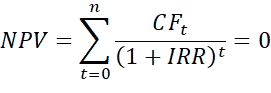

IRR的计算基于一个简单但深刻的道理:今天的100块,比30年后的100块更值钱。

为什么?因为今天的100块你可以拿去投资,产生回报;而且30年间会有通货膨胀,货币的购买力会下降。所以,评估一项投资的真实回报,必须把资金的时间价值考虑进去。

IRR的计算公式是:

其中:

• NPV = 净现值

• CF_t = 第t期的现金流(投入为负,收回为正)

• IRR = 内部收益率

• n = 期数

这个公式看起来复杂,但不用担心,Excel已经帮我们内置了IRR函数,只需要输入现金流,就能一键算出结果。

三、手把手教你算IRR:五步操作法

重要提示:以下数据为教学演示用的假设案例,非任何真实保险产品,仅用于说明IRR计算方法。

第一步:整理现金流

先把这款产品的现金流整理出来,记住:投入的钱是负数,收回的钱是正数。

为了更好地说明,我们以一款假设的养老年金险为例:

• 30岁男性,年交10万,交10年

• 60岁开始领取,每年领取10万元

• 保证领取20年

现金流整理如下:

年龄 | 年度 | 现金流(万元) |

30岁 | 第0年 | -10 |

31岁 | 第1年 | -10 |

32岁 | 第2年 | -10 |

33岁 | 第3年 | -10 |

34岁 | 第4年 | -10 |

35岁 | 第5年 | -10 |

36岁 | 第6年 | -10 |

37岁 | 第7年 | -10 |

38岁 | 第8年 | -10 |

39岁 | 第9年 | -10 |

60岁 | 第30年 | +10 |

61岁 | 第31年 | +10 |

… | … | … |

79岁 | 第49年 | +10 |

第二步:打开Excel,输入数据

在Excel中,将年度和现金流分别输入两列。注意:年度从0开始,不是从1开始!

第三步:使用IRR函数

在空白单元格中输入公式:=IRR(现金流列范围)

例如,如果现金流在B2到B51单元格,公式就是:=IRR(B2:B51)

第四步:回车查看结果

按下回车键,Excel就会自动算出IRR。

第五步:不同年龄的IRR对比

年金险的一个重要特点是:活得越久,IRR越高。所以我们通常会计算几个关键年龄的IRR:

• 60岁刚领取时的IRR:通常较低,可能在1%-2%之间

• 70岁时的IRR:可能在2%-2.5%之间

• 80岁时的IRR:可能达到2.5%-3%

• 90岁时的IRR:可能达到3%-3.5%甚至更高

合规提示:以上IRR数据均为假设条件下的演示,仅作参考,不代表任何真实产品的保单利益承诺。具体回报水平以保险合同为准。

这就是为什么说养老年金险是”越老越值钱”的产品。

四、分红型产品的IRR:演示利率 vs 实际收益

分红型产品的IRR计算要复杂一些,因为它的保单利益由两部分组成:保证部分和分红部分。

1. 保证部分的IRR

这部分是确定的,计算方法和固收型产品一样,只算保证领取的金额即可。目前市场上保证部分的IRR,80岁时通常在1.5%-2%左右。

合规提示:以上数据为市场一般水平,具体产品以保证利益为准。

2. 分红部分的IRR

分红部分是不确定的,所以我们通常会看不同演示利率下的IRR:

• 低档演示(保底):通常是0%或接近保底利率

• 中档演示:目前是3.5%(监管上限)

• 高档演示:通常高于中档,但仅供参考

合规提示:演示利率仅为假设,不代表未来实际收益。分红是不确定的,可能高于或低于演示水平,甚至可能为零。

重要提醒:2026年监管已经将分红险演示利率上限从3.9%下调至3.5%,所以现在看到的中档演示通常是3.5%。

3. 如何评估分红实现率

看演示利率没用,关键要看实际分红实现率。选择分红型产品时,一定要向销售人员了解这家公司近5年的分红实现率数据。

• 如果历史分红实现率长期在90%以上,说明这家公司的投资能力较强,中档演示有较大概率实现。

• 如果历史分红实现率只有60%-70%,那就要谨慎看待中档演示了。

合规提示:历史分红实现率不代表未来表现,仅作为参考。

五、万能账户的IRR计算:保底利率 vs 结算利率

快返型产品通常会搭配万能账户,万能账户的收益计算也要区分保底和实际。

1. 保底利率

万能账户的保底利率是写入合同的,确定。目前市场上保底利率通常在1.75%-2%之间。这部分的IRR是确定的,可以直接计算。

2. 实际结算利率

实际结算利率是浮动的,每个月保险公司都会在官网公布。计算IRR时,可以用当前的实际结算利率来测算,但要记住:过去的结算利率不代表未来。

3. 万能账户的”隐性成本”

计算万能账户的真实IRR,还要考虑几个”隐性成本”:

• 初始费用:通常1%-3%,进入万能账户的钱先要扣除这笔费用。

• 领取手续费:前5年领取通常有手续费(比如5%、4%、3%、2%、1%)。

• 退保费用:前几年退保可能有费用。

这些费用都会降低实际的IRR,计算时一定要考虑进去。

六、IRR实战案例:两款产品横向对比

重要提示:以下两款产品为假设案例,用于演示IRR对比方法,非真实保险产品。具体产品数据以保险公司计划书为准。

假设我们有两款产品,都是30岁男性,年交10万,交10年:

产品A(高领取型):

• 60岁开始每年领取12万元

• 保证领取20年

• 80岁后无现金价值

产品B(高现价型):

• 60岁开始每年领取10万元

• 保证领取20年

• 80岁时现金价值还有80万元

现在我们来计算两款产品在不同年龄的IRR:

年龄 | 产品A的IRR | 产品B的IRR |

70岁 | 2.35% | 2.12% |

80岁 | 3.18% | 2.95% |

90岁 | 3.82% | 3.45% |

合规提示:以上IRR数据为假设条件下的演示,仅作参考,不代表任何真实产品的保单利益承诺。

结论:

• 如果活到70岁,两款产品IRR差距不大,A略高

• 如果活到80岁,A的IRR明显高于B

• 如果活到90岁,A的优势更加明显

但别忘了,产品B在80岁还有80万现金价值,可以退保传承给子女。所以如果你预期寿命一般,同时看重传承,B可能更适合;如果你有长寿基因,更看重活着时的领取,A更适合。

七、IRR分析的常见误区

误区一:只看某个年龄的IRR,不看长期

很多人算IRR,只算到80岁,觉得3%左右好像不高。但别忘了,养老年金险是”越老越值钱”。如果你活到90岁、100岁,IRR会大幅提升,可能达到3.5%甚至更高。在低利率时代,能锁定长期3%以上的复利,其实是较为难得的。

合规提示:以上数据为假设条件下的演示,仅作参考。

误区二:拿年金险的IRR和短期理财比

很多人说”年金险IRR才3%,不如我买理财4%“。这是典型的”短视”。

• 理财的4%是短期的,可能明年就变成3%,后年2%,十年后可能1%都不到。

• 年金险的回报是长期的,锁定一辈子。

20年前,你可能觉得3%的回报太低了,但现在看看,能锁定长期复利的产品,是否值得考虑?

误区三:忽略IRR之外的价值

IRR很重要,但它不是衡量年金险价值的唯一标准。年金险还有很多IRR体现不出来的价值:

• 长寿风险对冲:活多久领多久,这是其他金融工具都难以做到的。

• 帮助实现长期资金储备目标:帮你把钱储备到退休后使用。

• 资产隔离:合理的架构设计可以隔离债务风险。

• 定向传承:指定受益人,避免继承纠纷。

这些价值,都无法用IRR来衡量。

误区四:迷信“IRR越高越好”

IRR确实是重要指标,但不是越高越好。比如,有些产品为了追求高IRR,设计得非常激进,现金价值归零很快,身故赔付也很低。如果你身体状况一般,可能还没来得及享受到高IRR带来的好处,人就走了,反而”亏了”。

八、IRR分析的正确姿势

1. 看长期,不看短期

至少算到85岁,最好算到90岁甚至100岁。养老年金险是终身产品,要用终身的眼光来看。

2. 看区间,不看单点

不要只看某个年龄的IRR,要看整个生命周期IRR的变化趋势,判断是否符合你的预期寿命。

3. 结合产品类型看

• 高领取型产品,IRR通常更高,但要确保你能活到那个年龄。

• 高现价型产品,IRR通常稍低,但灵活性和传承功能更好。

4. 结合其他价值看

IRR只是回报维度,还要结合产品的功能、灵活性、保险公司品牌等综合判断。

结语:IRR是工具,不是目的

IRR是一个非常重要的分析工具,能帮我们看清产品的真实回报水平,避免被销售话术迷惑。但记住,IRR只是手段,不是目的。

买年金险,最终目的不是为了追求最高的IRR,而是为了实现你的人生目标——可能是体面的养老,可能是资产的隔离,可能是财富的传承。选择最能帮你实现这些目标的产品,而不是IRR最高的产品,这才是正确的决策逻辑。

免责声明:本文为笔者个人学习笔记,内容仅供参考,不代表任何机构意见,也不构成任何购买建议。文中所有IRR数据、案例均为假设条件下的演示,不代表任何真实产品的保单利益承诺。具体产品信息、费率、保障内容、领取金额以保险公司合同条款为准。过往业绩不代表未来表现,分红、万能账户结算利率等均为浮动收益,不保证实现。

我是陈晓雪,近二十年法律合规从业者,曾任金融机构法律合规部门负责人。现在明亚保险经纪从事保险经纪工作,执业编号26050011011780062026001075。坐标北京,致力于深耕保险行业,专注于中高净值家庭及企业主保险规划研究与家族风险解决方案,并持续研究金融领域司法案例及合规管理。关注保险,但不只聊保险。有兴趣,欢迎私信或留言。