🗺️学习地图

📍金融工程原理:

债券组合法互换定价、FRA法互换定价(利率互换、货币互换)

📍金融风险管理:

VaR法、VaR的计算方法(相对VaR与绝对Va R)

📍量化与实证金融学:

信息比率(Information Ratio)、信息系数(Information Coefficient)、事件分析法

1️⃣金融工程原理

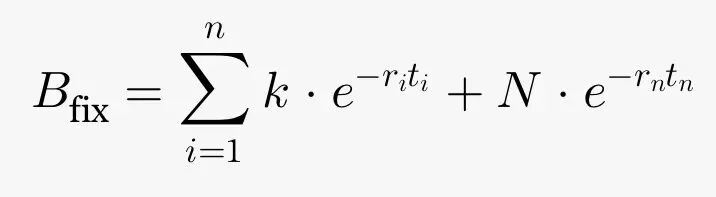

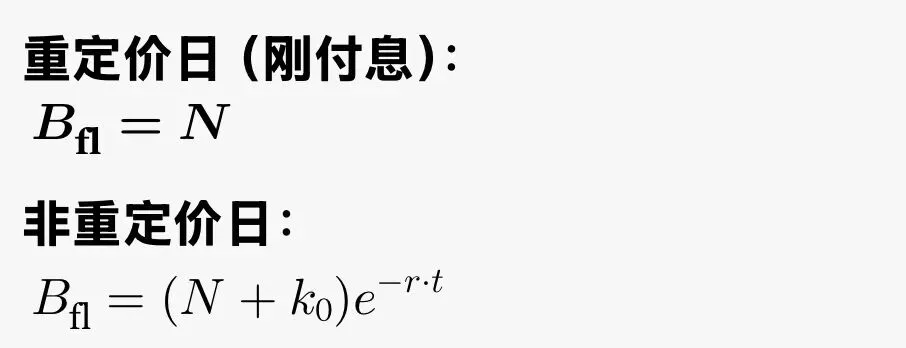

-债券组合法互换定价:把互换己方支出利息部分看作是做空相关标的物的债券,收入利息部分看作是做多债券。两种债券是固守债与浮动债的组合。

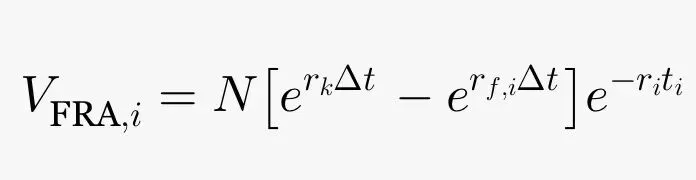

- FRA法互换定价:把每一期利率交换看作是一份远期利率合约,把整期利率互换合约拆分成“一篮子远期利率合约”,再将每一笔远期合约贴现估值,加总成现值。则可对互换定价。🤔疑问与盲点:

1.利率互换和货币互换的不同在于具有汇率的缘故,在货币互换的过程当中需要注意本币本方和外方与外币本方和外方的利率都各不同以及何处使用适当的利率。

💡我的联想:

1.金融工程当中对金融衍生品的定价,运用了其他金融产品的定价。

2.由于远期具有较强的定制性,互换的多样性,互换的流动性比远期强。

2️⃣金融风险管理

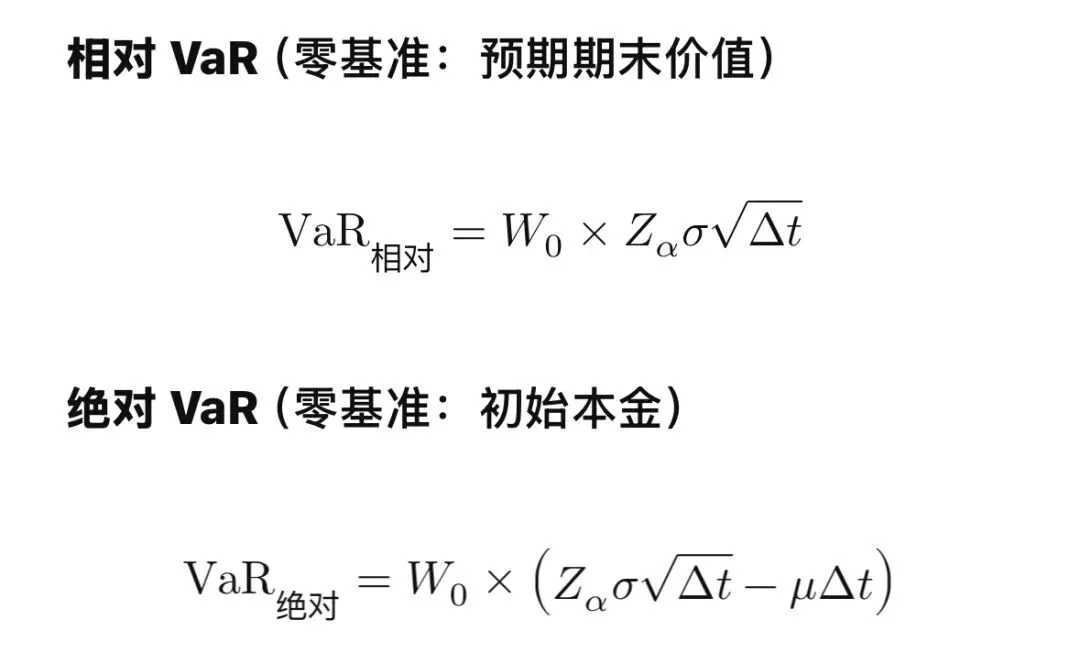

-VaR方法:给定置信区间,在市场利率正常波动下,未来一段时间中暴露在风险中的资产称为VaR。

-绝对VaR:以资产当前价值为基准,研究最多能亏多少钱。

-相对VaR:以资产的预期价值为基准,研究少赚了多少钱。

VaR方法计算公式

🤔疑问与盲点:

1.Δt的确定:取决于σ蕴含的波动率是否包含时间尺度,若σ为年化波动率,则需要Δt。

2.如果R不符合正态分布该如何计算VaR?

3.在现实当中银行等金融机构中后台如何应用VaR法。

3️⃣量化与实证经济学

-信息系数(Information Coefficient),预测收益率与实际收益率之间的相关系数。类似于一元线性回归模型当中的相关系数R。

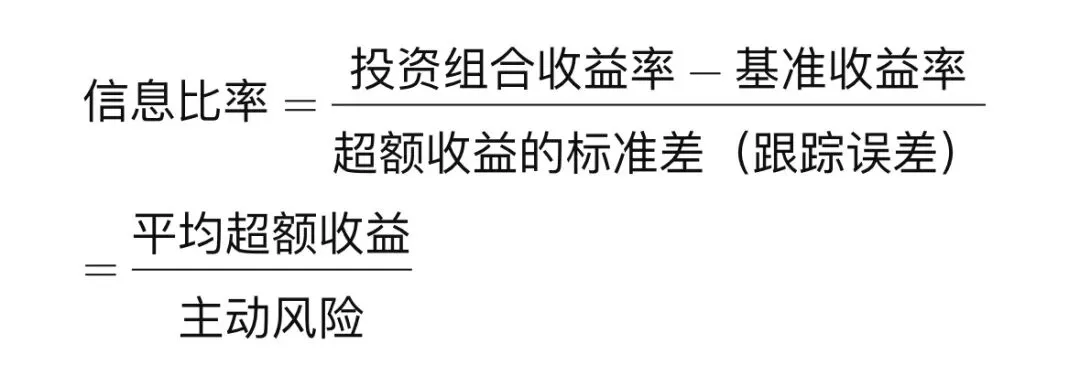

-信息比率(Information Ratio),即超额收益率的稳定性。

信息比率计算公式

-事件分析法,研究某一事件的发生对某一收益率的影响。通过确定发布日、设定窗口期、计算CAR和ACAR等统计数据,进行量化事件的影响。

🤔疑问与盲点:

1.如何对金融产品预测计算预测额外收益。

2.与夏普比率的区别。

💡我的联想:

事件分析法可以把主观因素量化成客观事实,通过数据分析“影响”。