宏观学习笔记-28《信用锚的迭代-P7》

- 2026-05-05 12:00:11

这造成的问题是企业不能营业,居民不能上班,现金流突然断裂。他和传统的货币政策调节没有任何关系。

这时候,财政开始上场。不是救金融部门,而是救实体企业。

这个过程,是财政部决定花多少钱,央行负责确保融资环境不崩。也就是财政发钱,央行压利率。

疫情后,美国财政大规模发债

由于过去买MBS等操作,钱是进入银行,银行可以选择买资产,也可以选择进实体。所以通胀的传导是有一层隔离和缓冲区的。

这一次直接给钱,钱是直接进通胀的。所以需求恢复的很快,但供给恢复的很慢。因为疫情中断的港口、芯片短缺、劳动力退出等等影响没有那么快的恢复。

货币政策可以压制需求,但是钱是不能直接去修复港口,开启工厂的。

财政支出创造的是直接购买力,能够支撑长期需求,比如产业补贴、军费、利息支出等等。

加息压的是需求,但现在反而是要促供给。这是一个难题。这和沃尔克时代也需要加息压住通胀预期面临的背景是完全不同的

2022年加息能压通胀,但也带来一个新问题:

美国财政的利息成本被快速抬高。这就是当前美国最核心的矛盾之一。

高利率会让财政越来越依赖发新债还旧债。

于是美国进入一个循环:

债务规模大 → 利息支出高 → 财政赤字扩大 → 发债更多 → 市场要求更高期限溢价 → 利息压力更大。

这就是财政主导下的债务约束。

当我们看到这里,就能很清晰的理解,主导力量从联储转移到了财政部。那么观察的就是联储和财政部之间的桥梁,就是TGA账户。

宏观学习笔记-11 我们在这里聊过不同账户之间的关联性,就不再重复展开了。

当财政部开始花钱,钱流向了居民、企业和银行体系,给市场注入流动性。当财政部开始收钱的时候,同样就开始抽流动性。

所以今天的局面是不是还能继续维系,目光单看美联储是不够的,还要看财政部,也就是美国整个的收支表。

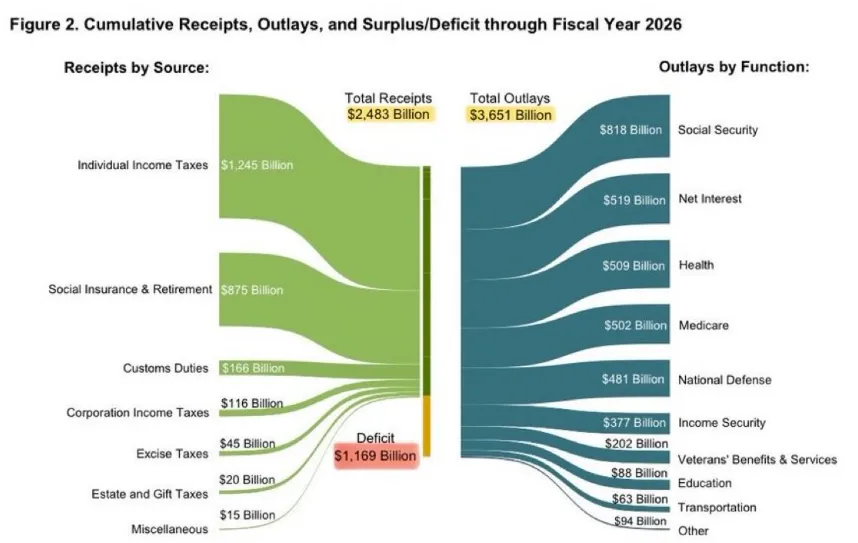

我们继续祭出这张收支图

花钱的地方没什么好过多讨论的,无非就是利息已经变成了第二大支出项,成为制约发债的一个重要约束。

那么目光就要看收入端。

第一大头是individual income taxes。这里面极大一块儿是资本利得税。

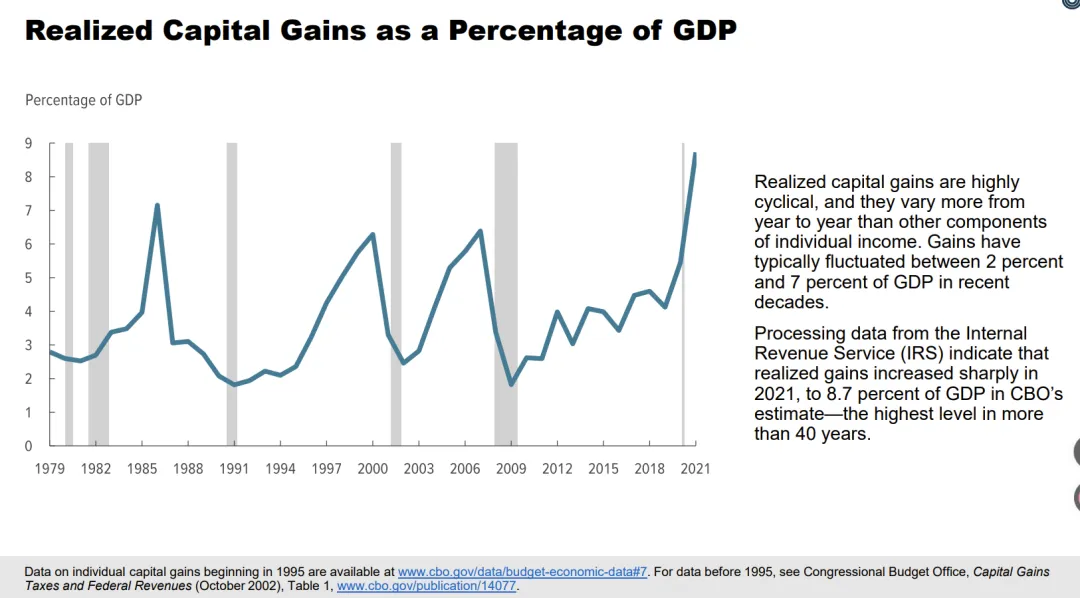

我们可以看到,美国国会预算办公室公布过关于资本利得占到GDP的比重。这个值没有详细披露最新的,但大概在GDP的4%左右,按照美国去年30万亿美元GDP的4%计算,大概是1.2万亿。其税率大概在20%,也就是2400亿的income 贡献。

就去年这个就业率惨淡的情况以及这个曲线的走势,资本利得税给这个第一大收入来源,贡献了大概20-30%左右。是极重要的一个支柱。

资本利得哪里来的?证券投资盈利来的。所以保资本市场,就是保财政收入。就成为了一个财政收入不断的很重要的前提。

下一篇我们重点把这里面的买盘力量、买入结构、买盘背后的变化进一步打开。