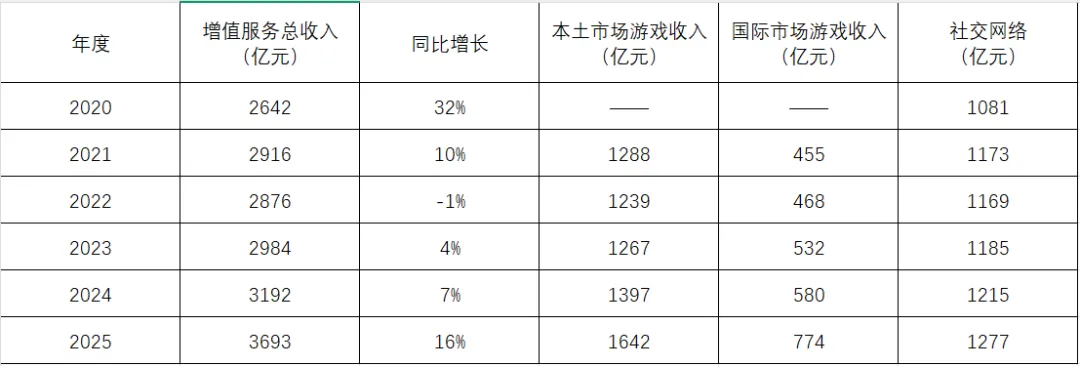

2026年3月18日,腾讯公布2025年度业绩,实现营收7518亿元 ,同比增长14% ;毛利润4226亿元 ,同比增长 21% 。按非国际财务报告准则,营业利润2807亿元 ,同比增长18% ,经营利润率提升至37%;扣非归母净利润2596亿元,同比增长17%。整体业绩保持健康增长,核心业务韧性强劲。 腾讯的增值服务业务是腾讯的核心支柱,涵盖网络游戏与社交网络两大板块。过去5年间,腾讯的增值服务业务经历了从疫情期间爆发式增长到监管阵痛,再到韧性复苏的完整周期。 2020年疫情催生的“宅经济”红利,让腾讯的增值服务收入增长32%,达到2642亿元。其中网络游戏增长36%至1561亿元(智能手机游戏收入1466亿,个人电脑客户端游戏446亿),手机游戏占绝对主导。《和平精英》、《王者荣耀》及《PUBG Mobile》并驾齐驱,叠加Supercell并表的贡献,推动手游攀升至新高。而电脑客户端游戏略有下降,标志着端游向手游的迁移几近完成。社交网络增长27%,达到1081亿,这个增长主要是虎牙直播并表、音乐及视频会员增长及其游戏虚拟道具销售增长。疫情将数亿用户推入线上娱乐场景,这种非常态的增速是不可复制的。 2021年增速换挡与监管冲击,增值服务的增速从32%骤降至10%,总收入2916亿元。本土游戏仅增长6%至1288亿。腾讯在财报中坦诚:未成年人保护措施直接地(未成人消费减少)及间接的(研发资源专注于新措施的实行)影响收入增长,以及《DnF》及《和平精英》收入减少。东方不亮西方亮,这一年国际市场游戏成为亮点,收入增长31%至455亿元,由《PUBG Mobile》、《Valorant》、《荒野乱斗》、《部落冲突》共同驱动。社交网络增长8%至1173亿,增速较2020年27%的增长,大幅放缓,虎牙并表效应消退后,视频号直播和视频付费会员成为新的增长极。2021年是个分水岭,监管的不确定性(未成年人保护、版号收紧),使本土游戏从增长引擎变为拖累项,国际市场游戏从“锦上添花”变成“不可或缺”。 2022年是至暗时刻,增值服务同比下降1%至2876亿。其中本土游戏下降4%至1239亿,腾讯将原因归为未成年保护措施的持续影响和较少新游戏发布导致的行业调整期。《王者荣耀》、《和平精英》两大支柱均出现收入下滑,只有《英雄联盟手游》《金铲铲之战》收入增长和新发布的《重返帝国》《暗区突围》贡献新收入。国际市场游戏仅增长3%至468亿元,排除汇率影响及Supercell调整后,增幅为5%。《PUBG MOBILE》收入因后疫情时代正常化而减少,但《Valorant》表现强劲,《胜利女神:妮姬》《夜族崛起》新上线带来增量收入。社交网络收入同比持平,为1169亿元。视频号直播服务和音乐付费会员收入的增长被音乐直播以及游戏直播收入减小所抵消。2022年暴露的腾讯的问题过度依赖少数超级产品《王者荣耀》《和平精英》,新品管线断档,本土市场陷入存量博弈,国际市场有两点,但体量还不够大,不足以弥补本土的下滑。 2023年开始温和复苏,同比增长4%至2984亿元。本土市场游戏微增2%至1267亿,得益于《无畏契约》《命运方舟》新上线贡献增量收入,以及新兴游戏《暗区突围》《金铲铲之战》强劲增长,但《和平精英》持续疲弱。国际市场游戏增长14%至532亿,是各版块中增速最快的。《Valorant》持续强劲,新游《胜利女神:妮姬》《Triple Match 3D》贡献增量收入,《PUBG MOBILE》下半年开始复苏。社交网络微增1%至1185亿元。由于音乐付费会员及小游戏平台服务费收入增长,但音乐直播和游戏直播持续萎缩。 2024年重新加速,增值服务同比增长7%至3192亿元。本土游戏市场同比增长10%至1397亿元,为2021年以来最高增速。《无畏契约》《火影忍者》《金铲铲之战》《英雄联盟手游》收入增长,《地下城与勇士:起源》和《三角洲行动》贡献新收入。这说明本土游戏已经走出了2021-2022年的调整期。国际市场游戏增长9%至580亿元。《PUBG MOBILE》复苏及Supercell游戏表现强劲。社交网络增速2.5%至1215亿元。音乐与长视频付费会员服务收入增长,以及手游虚拟道具销售和小游戏平台服务费增长,但音乐直播和游戏直播服务收入持续下降。 2025年增值服务交出了6年以来最好的成绩单,增值服务同比增长16%至3693亿元。本土市场游戏同比增长18%至1642亿元。《王者荣耀》《和平精英》等长青游戏贡献增长,《无畏契约》系列(个人电脑端及移动端)的收入增长,以及《三角洲行动》的强劲表现。国际市场游戏同比增长33%至774亿元。《PUBG Mobile》及Supercell旗下游戏贡献增长收入,《鸣潮》贡献增量收入。社交网络同比增长5%至1277亿。视频号直播服务收入,音乐付费会员收入及手机游戏应用的虚拟道具销售带来增长收入。 2020年到2025年本土市场游戏经历了增速放缓到负增长到微增长到重新加速增长到爆发式增长的完整历程。《无畏契约》从端游扩展至手游,2025年手游上线即成爆款。尤其值得一提的是《三角洲行动》,成了新的“爆款制造机”,让腾讯的长青游戏池子又多了一员大将。《三角洲行动》由天美J3工作室琳琅天上团队自主研发,是腾讯首款跨端战术射击游戏。《三角洲行动》于2024年9月26日正式开服,2025年9月21日,游戏日活跃用户数突破3000万,今年1月,国服日活跃用户数突破4100万。3月18日,游戏国服日活跃用户数已突破5000万。据Sensor Tower数据,《三角洲行动》在2025年9月和11月多次问鼎全球手游畅销榜。2025年收入同比飙升29倍,强势跻身中国iOS手游收入榜第5名和全球手游收入榜第29名,成为接棒老牌产品的新支柱。腾讯在财报中称,“《三角洲行动》的突破性成功扩充了长青游戏组合。”从2024年末上线到2025年全面爆发,验证了腾讯在战术射击这一新赛道的产品能力。 长青游戏《王者荣耀》《和平精英》终结了此前多年的下滑趋势,在2025年实现收入增长。其中AI技术的应用可能是长青游戏重返增长的重要推手。 国际市场游戏从2021年的455亿增长到2025年的774亿,占游戏的比重从2021的26%成长到2025的32%。国际市场作为第二增长曲线已经成型。 Supercell旗下游戏在2025年显著增长,表明该实验室经过数年的产品迭代后重新焕发活力。《PUBG Mobile》从2023年开始复苏后连续3年增长。《鸣潮》在国际市场的上线标志着腾讯从“大DAU竞技”向“开放世界RPG”品类延伸。 社交网络的增速在这3大板块中是最低的,算是缓慢增长吧。视频号直播和音乐付费会员是核心增长动力。其中视频号2025年用户使用时长同比增长20%以上,腾讯音乐四季度在线音乐订阅业务稳步增长,付费用户数进一步上升至1.27亿,同比增长5.3%,付费率达24.1%。2025年有一个新的增长点为手机游戏应用的虚拟道具销售,反映了小游戏生态的持续扩张。音乐直播和游戏直播的持续萎缩有所放缓但压力尚未完全消散。 2025年全年实现营收7518亿元,其中增值服务收入3693亿元。增值服务站总营收的比例从2020的54.81%降至2025年的49.12%。 2025年腾讯游戏业务收入2416亿元,同比增长22%。其中本土游戏年收入同比增长18%至1642亿元。国际市场游戏年收入超越100亿美元大关,同比增长33%,创历史新高。 财报中特别提到,在增值服务板块中,AI为腾讯长青业务注入新活力。 在社交领域,腾讯依托微信生态推进AI落地能力,带动视频号、小程序、微信小店、小游戏等生态产品活跃度提升。截至2025年底,微信及wechat合并月活跃用户进一步增长至14.18亿。 财报显示,视频号收益于升级的内容推荐算法及更丰富的内容生态,总用户使用时长超过20%;腾讯提升微信的交易体验和内容生态,推动微信小店、小游戏及其他内容小程序的用户参与度同比快速增长。大和证券分析师John Choi: 我的问题有关游戏与AI变革。我们已经注意到,部分游戏开发的人力成本和开发支出已经受到AI影响。管理层认为AI将会如何影响游戏的质量以及整体成本?腾讯应当如何应对这一变化?另外,随着游戏数量增加,发行与分发环节是否会变得更加重要?此外,如果AI的出现降低了游戏的开发门槛,我们是否会看到游戏工作室数量显著增加,以及整体游戏供应量在未来是否会明显提升?

(腾讯的)詹姆斯·米歇尔: 我不知道大家是否参加了上周的游戏开发者大会(GDC),这是每年游戏开发者的顶级盛会。正如预期的那样,会上有许多关于“如何在游戏创作中使用AI”的分享。我有几点总体观察。

首先,这些分享几乎都集中在“如何利用AI升级现有的游戏内容”,加速内容创作、提升游戏内的内容质量。但目前,行业还不具备利用AI技术完全从零创建游戏的能力,原因有很多,我们有时间的话可以进一步讨论。

第二,质量最高的几组分享多是由我们腾讯集团的同事主讲的。他们介绍了自己是如何在游戏中应用AI技术的,比如在图形渲染方面、在游戏玩法方面、甚至在用户陪伴等环节的应用。我们认为,在这方面腾讯确实处在行业的前沿,许多参加大会的开发者反馈也与这一观点一致。

关于你问题的第二部分,即AI技术的使用是否会带来大量新游戏,从而提升发行和发布环节的重要性。事实是,游戏行业的现实情况比较残酷:我们始终处于“供应过剩”状态。正如刘总之前提到的,每年光移动端就有约20万款新游戏,Steam平台则约有1.8万款。即便这个数量从20万增长到200万、2亿甚至更高,它对行业的影响也非常有限。我认为,关键还是在于打造并对那些最优秀的游戏实现长线运营。为此,我们需要最顶尖的人才,还要辅以最先进的技术。

因此,我们认为,开发与发行之间的价值平衡将持续保持当前状态,行业的关键成功因素依然会倾向于那些最优秀的开发者。

刘炽平: 我想再补充几点。

首先,当大家谈到AI对游戏的“冲击”时,表面上可能会让人觉得AI技术对游戏行业不利,但我认为游戏实际上是会从AI技术中受益的行业之一。随着AI技术的普及,用户可能会拥有更多的闲暇时间,这将显著提升游戏行业的需求端,这也是AI在普及阶段少有的确定性机会。

其次,优秀工具的普及既会惠及新开发者,也会惠及那些已经拥有大型、长期运营游戏的成熟团队和高素质开发者。我认为,当工具可用时,它往往会从更大程度上惠及那些已有资源、并且平台上已有大量玩家的团队——他们能够更好地利用这些工具提升产出,并让现有游戏变得更加“常青”。这对于拥有常青游戏并且能够快速拥抱新技术的团队来说是一种明显的优势。

最后,当出现大量创新时,我们在游戏行业观察到的现象是,一个创意刚出现的时候可能并不完美,需要随着时间不断迭代和打磨。我认为,如果拥有大量用户的游戏能够快速采纳这些创新,并将其融入现有游戏中,这一迭代过程将进一步加速,使游戏本身逐渐演变为平台。这也是我们认为在未来会出现的独特机会之一。

公司在财报提到,通过在游戏中部署AI,公司加速了内容制作、改善了用户体验并提升了营销效益。目前《王者荣耀》《和平精英》《三角洲行动》《无畏契约:能源行动》等超过40款游戏落地了AI应用,丰富玩家体验,提升游戏品质。

AI驱动的体验升级,正持续放大游戏业务的长期商业价值。根据GDC 2026上披露的数据,《和平精英》落地的AI伙伴体系,累计体验用户数达1.1亿,最高日活跃玩家数突破1770万。更惊人的是,AI队友模式中玩家麦克风开启率飙升至近75%。这些数据印证,AI陪伴式体验有效破解了单人玩家的社交压力与竞技焦虑。体验过该玩法的玩家,游戏时长、对局频次、用户留存均实现显著优化,而这些核心运营指标,正是游戏业务长期商业价值的核心支撑。

AI技术正重构游戏研发管线,为企业打开长期效率提升与成本优化空间。在《异人之下》研发中落地的实时AI武术动作生成技术,让相关环节人力成本降低75%,AI训练所需动作数据需求从“小时级”降至“分钟级”,整套AI动作生成能在手机端1毫秒内完成。MagicDawn跨发动机光照解决方案,将开放世界光照烘焙耗时从30小时压缩至3分钟内,实现百倍级效率提升;VISVISE AI创作套件让动画制作自动化率超85%,执行环节合格率超90%,大幅削减美术制作的人力与时间成本。

当前,腾讯游戏AI的体系化落地,区别于行业内诸多停留在概念层面的AI布局,实现了大模型能力与核心业务的深度融合,且形成了清晰的价值闭环。瑞银报告指出,腾讯已将人工智能广泛融入游戏开发流程,利用其加快内容创作、评估游戏模式、优化变现机会,进一步巩固了其在行业中的领先地位。这种融入不是实验室层面的试水,而是贯穿研发、运营、变现全链路的系统化改造。

四、腾讯与网易在游戏方面的对比

根据2025年的数据,腾讯和网易合计占据中国游戏市场实际销售收入的78%左右,其中腾讯约50%,网易约28%。在全球自研游戏海外收入中,两家公司合计占比约40%,腾讯约28%,网易约12%。

所以来对比一下两家公司。

4.1 游戏营收对比

2025年腾讯游戏总收入2416亿元,同比增长22%;网易游戏总收入921亿元,同比增长10.2%。腾讯的游戏收入是网易的2.6倍。

腾讯游戏占营收的比例约32%,网易游戏占营收的比例约82%。

4.2 游戏头部产品对比

2025年腾讯的头部产品

《三角洲行动》:2025年Q4稳居全行业前3名,是本土收入增长的重要推力。2025年约贡献25亿元的流水。

《王者荣耀》:长青游戏,持续贡献稳定收入,2025年约117.32亿的流水

《和平精英》:长青游戏,持续贡献稳定收入,2025年78亿元流水

《无畏契约》系列:PC端及移动端均表现亮眼

《PUBG MOBILE》:国际市场的重要贡献者

《鸣潮》:国际市场增量收入来源

2025年网易的头部产品

《梦幻西游电脑版》:老牌经典,持续贡献稳定流水

《第五人格》:全球表现强劲,收入大幅增长

《燕云十六声》:2025年新游,表现超预期

《漫威争锋》:新游表现亮眼,全球受欢迎

《永劫无间》:端游及手游双端表现稳健

暴雪游戏:代理游戏增长主要驱动力《魔兽世界》《炉石传说》等

4.3 战略方向

腾讯的方向:全球化加速 +AI深度融合+长青游戏运营

2025年腾讯国际市场游戏增速33%远超本土18%的增速,海外市场首次突破100亿美元。多部游戏接入AI。《王者荣耀》《和平精英》等常青树保持稳定的现金流。

网易的方向:自研为主,代理为辅+全球化布局+新品+代理业务复苏

网易自研游戏占比超85%,保持高毛利水平。通过《第五人格》《永劫无间》《漫威争锋》等拓展海外市场。2025年成功推出《燕云十六声》《漫威争锋》等新游,为增长注入新动力。受益于暴雪游戏回归中国大陆,代理游戏大增37.8%。

腾讯的增值服务,笔者先写到这里,继续看腾讯的财报~

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?