小米最近连续下跌,估值算是接近合理位置,可以值得再看看了。

公司经营业务

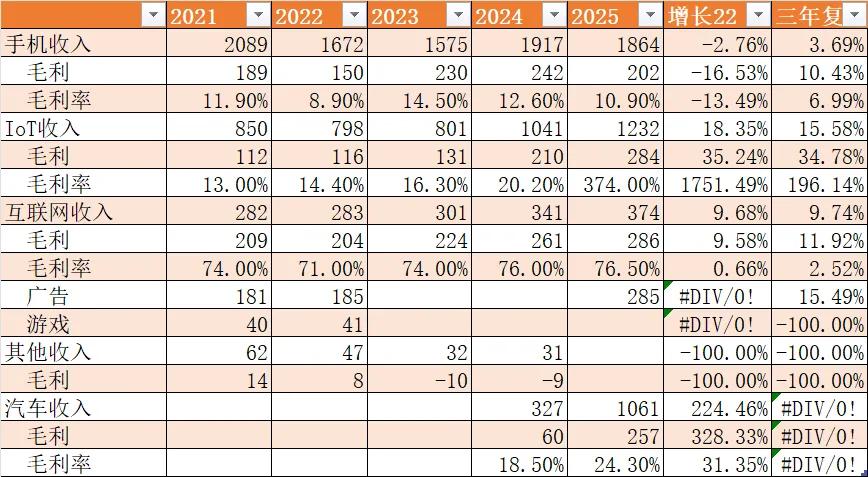

公司其实主要是3块业务,手机、IoT和汽车,互联网是手机和IoT的盈利模式,不算是一个业务,有了设备才能做广告。

手机业务

手机是小米的起家业务,从MIUI这个软件开始,小米造第一部手机的时候,甚至找不到代工厂,靠着雷军的个人能力和韧劲起步,初期主打性价比,后来小米手机走向高端。

全球智能手机出货量如下:

由于智能手机普及率已经很高,再加上智能手机的更换周期拉长。所以,未来全球智能手机出货不会处于长期增长态势,而是波动态势。

在低谷期间,比如2022年,小米的利润也是下滑得比较厉害。

小米的全球的国内的市占率如下:

关于市占率数据,不同AI给的答案略有不同,但是,差异不大。

从这个表格可以看出:

1、最近几年全球市占率基本稳定了,说明竞争进入深水区,想要进一步提升比较困难

2、国内的市占率还在不断提升,这和汽车业务的成功有一定关联,汽车使得小米的品牌力有所上升,但是提升的百分比不大,仍然处于激烈的竞争中。

而且,这些年公司还增加了很多小米之家的线下店,大概开了15000家。

总体上,未来要提升市占率还是蛮难的。

IoT业务

IoT业务泛指其他电子产品,早期主要是小米电视,路由器,扫地机等,甚至包括插座,笔等产品,部分是小米品牌,部分是合作伙伴的品牌。这些产品主要是依托小米的销售网路销售,共享小米“极致性价比”的品牌特征。

最近在空调和冰箱等白电领域有所突破。本质上是利用很多多余产能,比如空调,冰箱,洗衣机的核心代工厂为四川长虹空调(长虹美菱子公司),TCL(合肥家电基地),宁波吉德电器。这些代工厂自己不好卖,只管生产,净利润率很低,普遍预期是2%。但是因为不愁销售,所以是比较稳的,这样,员工可以挣点工资,老板可以有稳定的收入。

从这个角度看,这个模式有点像拼多多要做的拼多姆,理论上空间还比较大,只是需要把每个产品都运营好才行,一个产品如果出问题可能导致品牌信誉受损。

汽车业务

小米的汽车业务确实是个奇迹,短短几年时间,仅凭2款汽车,获得月销5万的成绩。财务上,也是得到了正的毛利率,其他新势力车企达到这个需要花费很多年。

能够得到这个结果,有几个方面的原因:

1、天时,时机选的非常好,电车的优点已经被消费者认知,渗透率达到50%。

2、地利,电车技术也相对成熟了,三电技术,一体化压铸,自动驾驶等方案都比较成熟

3、人和,公司已经有了一群米粉,支持初期的需求没问题,中国人向来喜欢排队,一旦汽车排队,就会有更多人加入。同时也要看到小米得到某些官方的支持,比如小米汽车很快就拿到自己的牌照,仅1年。在比如,小米手机作为国礼赠送给韩国总统。

由于怕输不起,小米汽车最终选择了在外观和现有高端车型类似,这在法律上没有什么问题,因为外观很难有专利保护,但是在企业创新思维里面埋下了一些隐患。

过去燃油车时代,盈利比较好的是中高端车型,比如BBA,除了车子质量确实好这个因素,开BBA显示身价也一个重要原因,所以他们有品牌溢价。现在电车时代,大家更注重实用,目前还没形成品牌溢价,都是比拼产品性能,单就产品性能,电车的差异不大,现在有很多车就贴着小米打,大家都想蹭流量。这有点类似小米手机和OPPO,vivo手机,并没有碾压性的优势。所以,未来小米汽车的关键还是运营,无法躺赢。

核心财务数据

收入和利润

2022年是公司业绩低点,主要原因是手机销量下滑,还计提了存货减值。

2023年手机业务恢复正常,毛利增加80亿,当年利润174亿,但是汽车业务投入比较多,而贡献是零。

2024年,手机业务不在贡献毛利,而是IoT业务(新增74亿毛利)和汽车业务(60亿毛利)贡献主要毛利增长。

2025年,汽车业务贡献257亿的毛利,IoT贡献74亿,手机业务毛利为负值,主要是收到内存涨价的因素。由于公允价值变动贡献了133亿,去掉这个一次性因素后,核心利润大概是增长35%这样,主要是汽车的贡献。

费用分析

从费用看,管理费用复合增长为8%,规模效应最明显。

销售费用的复合增长为12%,也低于毛利的复合增长,销售网络也有一定的规模效应,但是效应不大。

研发费用的复合增长则是高于毛利的增长,说明公司加大投入。

护城河(竞争优势)

为什么没有人模仿小米模式?

都是手机厂商,为什么只有小米大规模做IoT业务,其实汽车也算是一个大号的IoT产品。

首先看OPPO和vivo,他们的主要销售模式是线下手机店,显然放不下这么多产品,而小米一开始就是纯网上销售,而加入他们的IoT主要是看中小米的流量,就是小米可以帮他们卖东西,这是最重要的。所以小米的模式就是利用手机性价比的优势吸引流量,然后基于这个流量卖东西。OPPO和vivo没有这个流量优势,所以学不来。

那苹果也有流量,为什么苹果不学,这个和理念有关,苹果的理念是要做最好的产品,他是不放心让别人来做他的品牌的。苹果也考虑过汽车,后来放弃了,大体也是这个原因,无法把汽车做的特别惊艳。

总结一下看,就是小米有能力做周边,也想做。

需求侧分析

客户锁定:手机有一定锁定能力,因为原品牌换机是最方便的,但是也不是绝对的绑定能力,所以,转换成本不算很高,至少和iPhone的转换成本没法比,Android毕竟底层还是一致的,虽然有澎湃OS,但是底层还是基于Android,在客户使用体验上差异不大。

智能家居领域,一个米家APP可以控制更多的IoT设备,有一定的网络效应。但是最重要的还是产品本身靠谱。

所以,主要还是依靠米粉,也及时品牌优势。

小米之前是极致性价比,用雷老板的话,就是闭着眼睛买,一方面价格肯定不会给你吃亏看,另一方面,产品品质也过得去。

那么这种模式是否能够长久呢?主要还是看便宜的来源:

小米最早只做线上,而且是自己的网站,这样销售成本最低。但是现在小米也在其他平台和线下开门店,所以,销售成本没那么低了。当然,他一个门店卖多个东西,相对的销售成本会降低。

供给侧分析

前面有分析规模优势,但是其实目前的市场格局基本稳固,各个厂商各有各的规模,小米并没以后实际的领先优势。

汽车领域,汽车行业之前活的比较好的还是宝马,奔驰等中高端产品,但是在电车时代,最终哪些车企能够获得超额利润,目前还看不清楚。

券商研报给的优势分析

研报都写的很好看:

优势一:「人车家全生态」闭环 — 全球独一无二的跨终端协同壁垒

优势二:生态链「竹林模式」— 轻资产、高效率的品类裂变引擎

优势三:爆品方法论 — 规模效应与成本领先的正向飞轮

优势四:智能汽车 — 从"后来者"到"搅局者"的跨越式验证

优势五:全球化布局 — 海外收入超50%的抗风险底盘

优势六:技术壁垒与AI战略 — 研发投入构筑长期护城河

但是我觉得都不是核心的点:

人车家协调当然有用,但是不是全套小米才能实现,我的车就能实现在家里就打开汽车空调,小米的手机,非小米的车。

其他的我不一一写了,核心还是流量优势,然后推动产品,好产品再推动流量。本质还是Costco模式,但是目标客户群可能略有差异。

资本配置

购买公司

IoT早期,公司投资很很多IoT公司,最近几年没有大的收购。

在建工程

主要投入是汽车相关的产能和研发。

回购

公司有回购,但是不分红,只是2022年价格低点回购金额不大,但是2025年价格高端反而回购金额较大。

企业愿景和组织及CEO及文化

文化变迁

核心价值观

这些更像是早期的一些价值观,对于现在,关键是落地。这个确实比较难观察。因为在人员扩张的时候,公司的价值观的维护就会变的更加困难。

先假设公司能够做到这点,说明公司也是需要良好的组织能力才能维持公司的生机。

风险分析

内存涨价

内存,CPU都涨价,手机价格上调会影响销量,不上调则影响毛利率。

不过,2025年,手机业务毛利占总毛利20%,所以对于总利润影响没那么大。

地缘政治

公司过去曾经列入到美国的制裁名单,但是后来移除了。

公司已经有了玄界CPU,性能也不错,但是依然大量使用高通的手机芯片,我猜核心原因还是依靠高通来获取政治安全感,玄界CPU更多是做备胎,但是,一旦真的出现地缘政治风险,光是CPU是不够的,比如漂亮国可以不让其用google服务,没有这个服务,海外基本就歇菜了。所以,这个风险的后果是挺严重的,公司一定是极力避免发生。

小米会死在哪里?

小米一个品牌横跨汽车、手机、家电、小家电,可以说是历史上没出现过。

总体上,产品够用,但是不是非常好,但是价格确实好便宜。

那么,主要风险就是两点:

产品不够用了,太差了。

性价比没那么高了。

当小米汽车成功的时候,品牌溢价高,销量就会上升,性价比更高了(虽然产品没变,但是消费者心目中的性价比更高了)

如果有什么产品出现什么问题,那就会降低品牌的溢价,出现反向的效果。

所以,把所有产品都维系一个品牌上面,会出现成也萧何,败也萧何的局面。

估值

2026-1-28日 思考

上次2022年,小米15元,差不多是10多倍的正常估值,那就是有明显的安全边际。

现在这个价格,动态PE=19倍,看着不贵。

但是考虑到上半年的快速上涨不可持续(主要是家电和汽车业务的毛利增加),安全边际不如以前了。

这倒是给我一个经验,其实22年的小米是一个绝佳的机会,估值不贵,且未来有很多看点。如果耐心的话,股票市场里面这种机会还是不时的会出现的。

2026-4-20日 2025年报

25Q4果然出现下滑,如果这样预期的话,2026年的出货量不乐观啊。

根据2022年的经验,手机出货量下滑,公司的利润会出现较大的下滑。

2026-4-24日 思考

总的来说,小米并不是一道简单的算术,因为几乎没有同类型的公司可以参考。

小米的发展历史上,2010年踩中智能机风口,2023年踩中智能车风口。

运气固然重要,但是没有雷军也是坐不起来的。

所以,过去的小米,管理层非常重要,那么现在的小米是不是已经形成护城河,即便换一般的骑手也可以,而自己已经进化为千里马?这似乎不是一个一眼定胖瘦的判断,还是需要持续不断的思考。