三、全球化产能布局

福耀玻璃的全球布局,核心就干了一件事:把工厂开到客户家门口。这背后其实是个很简单的道理——汽车玻璃又重又脆,长途运输不仅贵,还容易碎。所以,行业里有个铁律:玻璃厂必须建在车企旁边,就像食堂得开在办公楼楼下,送餐快,菜还热乎。

福耀很早就看懂了这一点,并且玩得最彻底。在国内,它的11个基地全都在长三角、珠三角这些汽车扎堆的地方。在海外,它在美国、德国、匈牙利等地建厂,旁边就是通用、宝马、奔驰这些大客户。

这招非常高明,直接筑起了一道“区位壁垒”。好位置就那么多,福耀先占了,后来的竞争对手想进来,要么承担高昂的运费,要么离客户远远的,根本没法比。

数据也证明了这一招的有效性。2025年,福耀的海外营收达到了208.57亿元,增速比国内还快,占总收入的比例接近一半。特别是在美国,通过本土建厂,不仅规避了关税风险,还拿下了超过40%的市场份额。

所以,福耀的全球扩张形成了“区位壁垒”:好位置都被福耀占了。和星巴克、苹果的选址策略是一类。

四、行业逻辑

汽车玻璃行业是个典型的“重资产”生意,两道高墙把绝大多数想进来分蛋糕的玩家挡在了门外。

第一道是“入场费”高得吓人。在欧洲建一条年产400万平方米的生产线,动辄要砸下4000万到6000万欧元(约合人民币3亿到4.6亿元);就算在中国建,也得准备2个亿。如果还想自己配套生产核心原材料——浮法玻璃,那在欧洲得再掏1亿到1.5亿欧元,在中国也要追加3个亿。这意味着,想入局,一上来就得备好十几亿的“子弹”。

第二道墙是认证复杂,“回本周期”漫长。生产线建好不等于马上赚钱,产能需要像爬坡一样慢慢释放,从50%到100%满产,这个过程可能长达一两年。这期间,企业只能眼睁睁看着资金流出,却几乎没有收入。且不同国家和地区拥有不同的认证标准(如欧盟侧重环保、美国侧重安全、印度要求本国工程师目击测试等),这种碎片化的要求迫使企业针对不同市场开发多个版本产品,极大地增加了研发、测试和认证成本。

正是这两道门槛,让全球能上牌桌的玩家屈指可数:福耀、日本的旭硝子和板硝子、法国的圣戈班,再加上规模稍小的信义玻璃。但在这场巨头掰手腕的游戏中,福耀的盈利能力堪称“碾压级”。它的净利率能达到19.10%,是圣戈班的3倍多,是板硝子的14倍,至于旭硝子,更是没法相提并论。

如果说高门槛是福耀的“护城河”,那么新能源汽车的普及就是它眼前的“超级风口”。现在国内新能源汽车的渗透率大概是40%,很多人预测十年后能冲到80%。这对福耀来说,意味着确定性的增长机会,而且这个机会是“量”和“质”的双重爆发。

先说“量增”。传统燃油车单车天窗玻璃用量大概只有0.8平方米,而新能源车流行的全景天幕,用量直接飙升到2.4平方米,是前者的3倍。光是靠着国内新能源车渗透率的提升,福耀卖出的玻璃“块数”和“面积”就有了确定性的大幅增长。

再说“质升”。现在的汽车玻璃早就不是“挡雨挡风”那么简单了。抬头显示(HUD)玻璃、能智能调光的玻璃、嵌了5G天线的玻璃……这些“加了技能”的高附加值产品,价格比传统玻璃高出太多。一块基础天幕玻璃可能卖800到1000元,但带上智能调光功能,价格就能轻松超过2000元,贵出5到10倍。

综合来看,未来十年,如果只看“量”,玻璃需求大概能涨1倍;但加上“质”的提升(高附加值产品占比从不足20%涨到50%以上),整个市场的综合价值能涨2倍多。福耀正好处在这个“多卖货”且“卖得更贵”的最佳位置。

财务分析

利润、ROE、分红

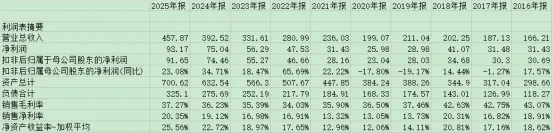

营业收入,2016年166亿,2025年458亿,10年涨了2.76倍,归母净利润,2016年31亿,2025年93亿,10年涨了3倍从合计数看,后5年2021-2025,与前五年2016-2020相比:营业收入(1.8倍)和归母净利(1.9倍),龙头优势明显。

2021年之前,受行业寒冬和疫情(如2020年)影响,业绩有波动。但从2021年开始,公司开启了连续5年的强势增长,特别是2024-2025年,在高基数下依然保持了20%以上的利润增速,说明“高附加值产品”战略开始兑现。

2025年福耀的ROE约为 25.1%,处于极高水平。相比之下,其它国际巨头由于业务庞杂或包袱较重,ROE普遍在10%-15%区间。

分红极其慷慨。

毛利率

2016-2018年:毛利率曾高达 40%-43%。

2019-2023年:账面毛利率下滑至35%左右。是因2021年起执行新收入准则,将运输费、质量损失从“费用”计入“成本”,导致账面毛利被压低。

2024-2025年:剔除会计准则影响后,毛利率实际在稳步回升。2025年毛利率达到 37.27%(也有其它口径显示为36.81%),同比提升约2.8个百分点。

净利率:这是福耀最恐怖的数据。2025年净利率提升至 20.35%,回到了2015-2016年的历史高位水平。这意味着公司每卖出100块钱的玻璃,能净赚20块,远超行业平均水平。

毛利率能稳住甚至上升,说明福耀的产品足够有竞争力,即便面对强势的整车厂,也没有被迫降价;和极强的成本控制能力。

现金流、负债

2025年财报显示,有息负债达到165.59亿元,同比增长12.6%。短期借款同比增长65.8%,一年内到期的非流动负债增长83.6%。这主要是因为部分长期借款重分类到了流动负债,尚在健康范围,但短期资金压力增大。

福耀属于重资产制造业,需要持续投入资本开支capex,10年投入capex合计为369亿,扣除折旧摊销的净资本开支仍然有187亿,但同期经营净现金流高达645亿,完全覆盖资本开支,10年融资净现金流-176亿,妥妥的现金奶牛。

应收账款

截至2025年末,应收账款约84.78亿元,占利润比例较高。虽然客户都是大车企,坏账风险小,但回款周期对现金流依然有占用。

重资产的制造业,财务分析较其它行业重要,因为其财务数据的“滞后性”和“刚性”特征显著。因此只要是真实的数字,财务分析就可能是洞察企业现状的“X光机”

二代接班人

2025年10月,曹德旺交棒,其子曹晖正式出任福耀玻璃董事长。在近三十年的接班准备期中,曹晖通过在汽车玻璃全产业链的亲身实践与试错,积累了深厚的行业与管理经验。

曹晖踩中的这些坑,就是一场目标明确的“接班实盘演练”。每个坑都换来对公司底层逻辑的深刻认知: 业务边界清晰——不跨界、不冒进,死守汽车玻璃主业; 全球化路径稳健——重自主建厂,轻并购整合,严控地缘风险; 技术升级务实——坚持量产优先,不搞脱离实际的技术跃进。

福耀面临的潜在风险

行业周期风险:汽车行业本身全球都是低速增长,汽车玻璃作为配件,整体属于低增长状态。虽然中国新能源汽车高速发展和对全球渗透是机会但对于福耀来说,国内市占率65%,接近天花板,全球38%第一,高速增长的窗口期已过。

技术替代的长期风险:汽车玻璃正朝着智能化发展,长期来看,一定会存在颠覆性的新材料或新技术(例如,更轻、更坚固、成本更低的透明复合材料)替代传统玻璃,这是最需要关注的长期风险。

国际贸易摩擦:关税、地缘政治等因素,影响海外工厂的运营和利润。

大额资本开支:持续的全球扩张需要投入巨资,短期内影响公司自由现金流。

汇率波动风险:福耀海外营收占比接近46%(2025年海外营收208.57亿)。2025年财报中提到,受美元贬值等因素影响,其他综合收益同比下降118.86%。全球化虽然带来了市场,也带来了汇率的“过山车”体验。

估值

未来三年按13%/年利润增速,击球区≤50元,仓位上限不高于15%。

文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本文中的各种数据和陈述,皆来源于公开信息。如有侵权请联系删除!因为能生产数据的只有消费者和企业自身。由于源头较多,本人对内容的可靠性、准确性、完整性不负责,不对任何人使用该信息而引发或可能引发的任何损失承担任何责任。本人只能大致评估其逻辑是否自洽,在众多偏见中增加了自己的偏见。文中提及个股风险极大,切记!