这家公司自己之前持有过,曾在30以下买入,在30以上卖出,卖出后记得还创了个新低,那时候其实一直不敢持仓太重,因为基于其静态估值不低,买的那会儿20-25PE,但说高也不高。但是现在股价已经在90附近了。今天出了年报,再来学习一下,并就这类股,说点感触。

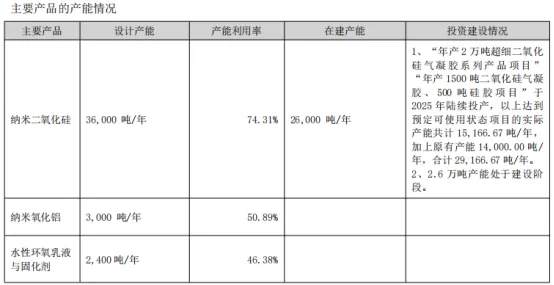

产能利用率不高,应该是没有达产。

在新材料领域中,二氧化硅因其化学惰性和多孔结构等优良的理化性能而被广泛应用到多种行业中充当消光剂、吸附剂、开口剂、防锈颜料、催化剂载体等,具有较高的附加值,是重要的功能性新材料。我国沉淀法二氧化硅行业产能和产量位居世界首位,但存在低端产品整体供过于求、高端产品供不应求的局面,供过于求大多集中于轮胎、橡胶、鞋材、饲料等低端应用领域,而涂料、油墨、塑料薄膜、催化剂载体等中高端市场产能不足。2025年全球沉淀法二氧化硅市场规模约48亿美元,预计到2035年将达到76亿美元,年复合增长率4.7%。

沉淀法二氧化硅的应用正从传统的橡胶增强材料扩展到多个新兴领域:(1)电池隔膜:高比表面积二氧化硅在电池隔膜中的应用正在增加;(2)食品级应用:作为抗结块剂和流动剂,全球食品级沉淀法二氧化硅市场2025年约3.6亿美元,预计2035年将达7.56亿美元;(3)口腔护理:全球超过80%的二氧化硅基磨料应用于牙膏,优质口腔护理配方的采用率显著增长;(4)化妆品与个人护理:在配方中作为流变控制剂和填充材料的应用日益广泛。

公司发展时间尚短,在产品种类、下游应用领域数量、整体销售规模上有较大成长空间。

2026年3月13日,国务院编制,十四届全国人大第四次会议批准,新华社授权发布《中华人民共和国国民经济和社会发展第十五个五年规划纲要》。将新材料产业提升到国家战略高度,对于新材料企业而言,高质量发展路径日益清晰:在高端领域,产品是核心壁垒,国产替代是最大机遇;在绿色低碳领域,领先一步的环保技术和工艺是核心竞争力。

公司主营业务涵盖纳米二氧化硅、氧化铝、水性环氧乳液和固化剂的研发、生产与销售。

产品广泛应用于涂料、油墨和塑料等领域,下游覆盖木器家具、皮革纺织、卷材涂装、工业涂料、喷墨相纸、广告耗材、轨道交通、3C涂料、光伏、石化、塑料薄膜、防火耐高温材料、金属表面处理、工业防腐、陶瓷、蓄电池、抛光液、太阳能电池涂覆背板膜、医用胶片及医用手套等应用场景。

下游应用领域多,市场发展空间较大。

国际业务方面,公司已与多家全球知名涂料、油墨、塑料企业建立长期稳定合作,产品出口东南亚、欧洲等多个国家和地区,客户结构优质、合作黏性较强。

公司生产经营所需主要原材料为硅酸钠、浓硫酸、硅胶等,同时涵盖各类辅助材料及包装物料。

原材料主要是化工产品,占比29.42%。其他还有生产辅助材料、产品包装、能源动力、设备维护及劳务服务等。公司重点募投项目“年产2万吨超细二氧化硅系列产品项目”(安徽凌玮,马鞍山基地)作为核心产研基地,依托先进的工业互联网操作系统,实现了生产制造全过程的数字化、自动化、信息化运维管理。

2024年,马鞍山基地正式投产。

公司采用“以直销为主、辅以贸易商和经销商”的销售模式。

2025年,凌玮科技设立了广东省博士创新站,且荣获了全国无机盐信息中心2025年颁发的领军型创新企业,募投项目“总部和研发中心建设项目”建成后,将成为公司在华南地区的核心枢纽,显著提升公司总部的品牌形象。

公司以消光剂和吸附剂为起点,逐步沿着从中端向高端产品延伸的发展路径,不断迭代创新,自主研发出包括水性涂料用消光剂、开口剂、防锈颜料、硅溶胶在内的中高端产品系列。

随着涂料行业逐渐呈现UV光固化和水性化趋势,公司及时推出适用于UV光固化涂料和水性涂料领域的消光剂,迈入发展的第二阶段。

国外原材料供应的及时性难以有效保障,价格低廉但含重金属的原材料使用受限,导致下游化工企业面临成本控制压力上升,对国产高性价比原材料的需求愈发迫切。

公司凭借多年生产经验和研发积累,成功自主研发出高附加值产品,如开口剂、离子交换型环保防锈颜料等,其性能接近或达到国外同类产品水平,顺利切入塑料石化、防腐涂料等领域,进入新的发展阶段。

公司研发的开口剂已获得大型石化厂及塑料薄膜母料厂商的高度认可,研发的防锈颜料符合全球防锈颜料绿色化的发展趋势,并已成功向立邦、阿克苏诺贝尔(AkzoNobel)、贝科涂料等全球知名涂料客户供货。

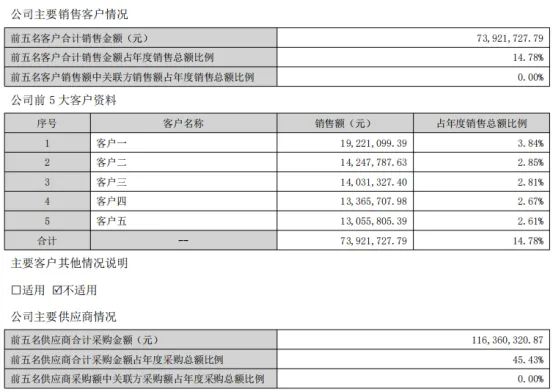

下游客户通常会选择与能够提供质量稳定的纳米二氧化硅产品的厂商建立长期稳定的合作关系。经过多年在二氧化硅领域的深耕细作,公司已服务全球超过3,000家企业。

公司现已顺利通过国内ISO14001:2015质量管理体系认证,产品各项指标不仅符合国际认证及环保标准,已满足欧盟RoHS指令和REACH法规要求。

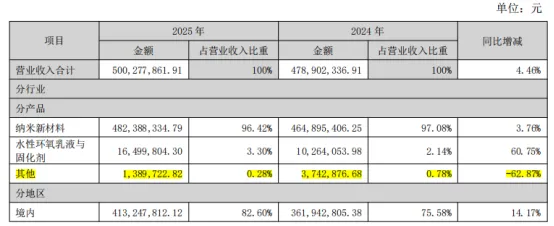

主要就是纳米新材料,营收占比96.42%,产品单一,跟踪产品价格。

境外收入大幅减少,是什么原因?

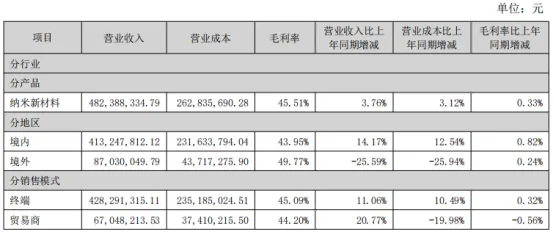

分产品看营收变化不大,营业成本变化不大,总体可以传导到下游,毛利率稳定。但是分地区看,境外和境内营收和成本均较上年增减较多,猜测境外营收下降可能是为了稳定毛利率导致的销量下降。纳米新材料销售均价相对稳定,较24年有所下降,销量较24年有所提升。公司2025年生产量和期末库存量同比增长分别为7.76%和53.77%,主要原因是客户订单增加以及募投项目投产,逐步释放产能,带动生产量和所需备货库存量增加。

纳米新材料成本端变化不大。

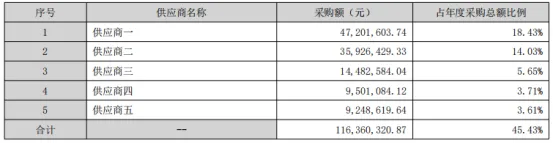

供应商比较集中。

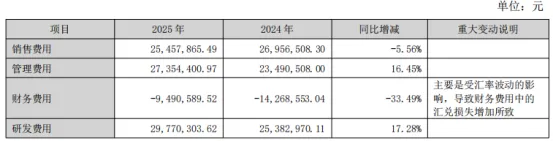

费用变化不大,研发费用管理费用正常提升。

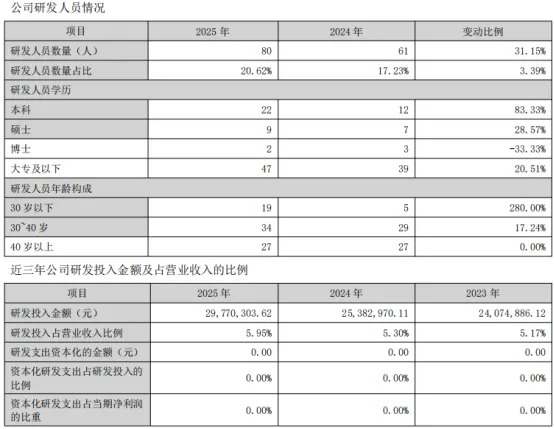

研发人员结构优化。

公司将持续优化现有产品的技术性能,降低制造成本,并紧密跟随市场新动态与客户新需求,积极研发更多创新且质量卓越的产品。我们将坚定不移地推进纳米二氧化硅的高端化生产,同时加大开口剂和防锈颜料等高附加值产品的研发力度及市场推广。

当前国内市场在二氧化硅中高端产能方面存在明显不足,主要依赖进口产品,国内消费市场仍蕴含巨大的开发潜力和拓展空间。

国产代替逻辑,空间很大。

报告期内,公司订单需求持续稳定增长。

迄今为止,公司已与全球超过3,000家企业建立深度合作关系,产品质量广受客户认可,展现出强大的市场竞争力。

与全球超过3,000家企业建立深度合作关系对公司目前阶段来说是非常不错的。25年减持的到现在不得拍断大退。董事会换了一批人。

这些项目都快达产了,投产项目已经实现8556万的收益。企业效益高,项目成功率高。

资产端没太大变化,流动资产减少,项目转固,财务简单。

负债端新增4000万短期借款,应付增加,税费减少,应该是政策端优惠。看下来也没什么大的变化。利润端也没太大变化。

整个25年的年报看完了。看下来的感受是公司非常简单、稳健,是一家小而美的企业,下游空间大,募投产能已经有释放,产品价格和增长也是比较稳健,境外的营收问题应该也是好解决的。但是当就这份年报,给我感觉就是四个字:平平无奇。如果市场预期很高,那这将是一份不及预期的年报,但是年报代表的已经是过去式了。公司发生大的变化是在25年年底26年年初:

2025年12月22日晚间,公司宣布拟以5,020万元现金收购江苏辉迈粉体科技有限公司70%股权,分两阶段完成100%股权收购。2026年1月7日发布,确认江苏辉迈已完成相关工商变更登记手续,取得新营业执照。工商变更完成后,凌玮科技享有江苏辉迈70%表决权,将其纳入2026年度合并报表范围。其核心产品是江苏辉迈主营球形硅微粉,是HBM封装、IC载板、先进封装、AI服务器等高端硬件的关键材料,属国产替代稀缺标的。产品可应用于人形机器人领域,拓展新兴应用场景。

市场还酝酿了一段时间,直到2月下旬算力热点爆发,HBM高带宽内存+AI算力成为A股最强主线,相关封装材料、存储芯片概念股集体大涨。凌玮科技通过辉迈掌握的化学法球形硅微粉(国内稀缺量产技术),恰好是HBM封装基板的关键材料,完美契合市场核心逻辑,从“冷门标的”变成“稀缺核心资产”。连续10个交易日涨幅达106.39%。这就是资金驱动的上涨。

这让我想到自己曾经持有过的另外一只股——新瀚新材。

2024年曾短暂的持有过新瀚新材,好像当时半个来月二十万的本金赚了十来万,是我赚钱最快的票之一。

这票我当时也是仔细翻阅了很多年的年报,现在感觉共同特征还是挺明显的。对未来的选股可能有一定的启发。

1.传统业务稳健。当时认知还是不够,对新瀚的认知是产能投放能带来多少利润,还在那纠结投入化妆品这档子事。但是传统业务在当下能稳健保持增长也不容易,比如它们下游也类似,都有广阔的空间。传统基本盘稳住,这样就随时有可能从下游的某个细分领域突破。2.估值都不便宜。记得那会新瀚也有20-30倍。现在都100倍了,现在利润也没释放出来,但是股价没有回到过去了。3.热点驱动上涨。由市场认知共振,发现其产品未来空间(包括凌玮也存在一段时间的市场发现期),转换估值逻辑。4.资金面优秀。股东数量起涨前都只有1万左右,同处创业板,可以20cm20cm的拉。5.基本面优秀。整体看下来,没有什么大的问题,在小市值的发展阶段,就算没有蹭上热点,未来大概率也会发展得不错。本文仅为个人投资学习笔记,不构成任何投资建议。市场有风险,投资需谨慎。