学习链接:文末“阅读原文”

学习笔记:

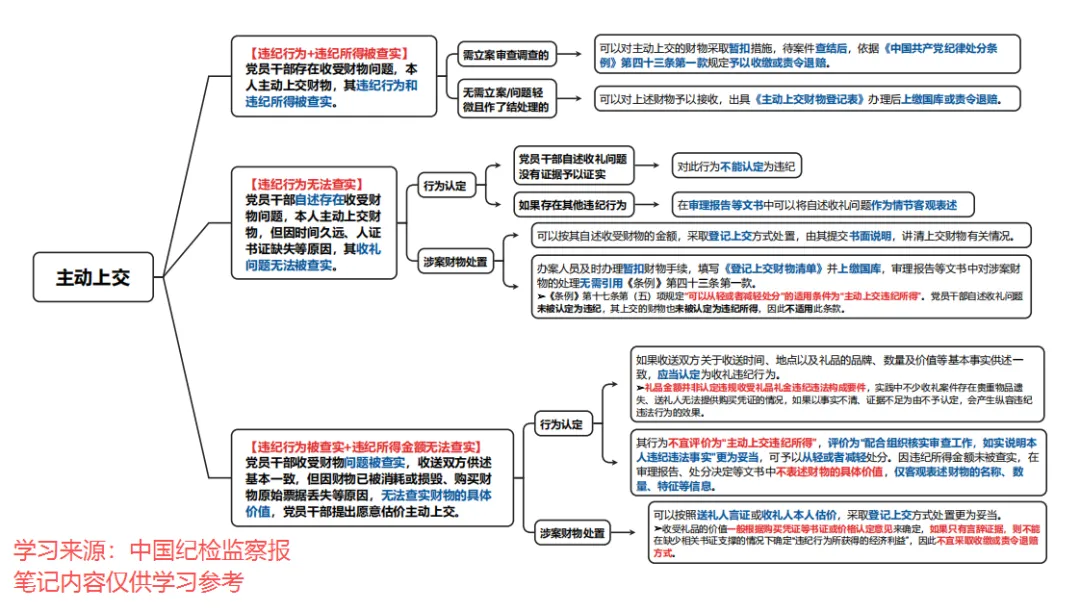

一、党员干部存在收受财物问题,本人主动上交财物,其违纪行为和违纪所得被查实

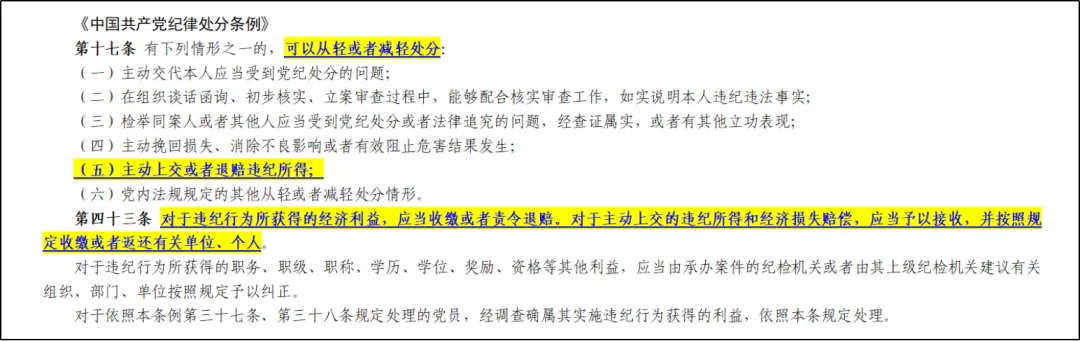

这是实践中主动上交财物的常见情形,根据《中国共产党纪律处分条例》(以下简称《条例》)第十七条规定,可以从轻或者减轻处分。

二、党员干部自述存在收受财物问题,本人主动上交财物,但因时间久远、人证书证缺失等原因,其收礼问题无法被查实

【注意】有意见认为,登记上交是主动上交的一种特殊情形,因此可予以从轻或者减轻处分。笔者认为,《条例》第十七条第(五)项规定可以从轻或者减轻处分的适用条件为“主动上交违纪所得”。党员干部自述收礼问题未被认定为违纪,其上交的财物也未被认定为违纪所得,因此不适用此条款。

三、党员干部收受财物问题被查实,收送双方供述基本一致,但因财物已被消耗或损毁、购买财物原始票据丢失等原因,无法查实财物的具体价值,党员干部提出愿意估价主动上交

对于这种情形,有意见认为,如果涉案财物为黄金、玉石等贵重物品,一般需要进行真伪和价值鉴定评估才能认定违纪违法事实,在原物遗失、送礼人无法提供购买凭证的情况下,不能作为违纪违法事实认定。笔者认为,礼品金额并非认定违规收受礼品礼金违纪违法构成要件,实践中不少收礼案件存在贵重物品遗失、送礼人无法提供购买凭证的情况,如果以事实不清、证据不足为由不予认定,会产生纵容违纪违法行为的效果。在收送双方关于收送时间、地点以及礼品的品牌、数量及价值等基本事实供述一致情况下,应当认定为收礼违纪行为。

另有意见认为,既然收礼事实已被认定,可以按照送礼人言证或收礼人本人估价作为违纪金额,依据《条例》第四十三条第一款予以收缴或责令退赔。笔者认为,收受礼品的价值一般根据购买凭证等书证或价格认定意见来确定,如果只有言辞证据,则不能在缺少相关书证支撑的情况下确定“违纪行为所获得的经济利益”,因此不宜采取收缴或责令退赔方式,可以按照送礼人言证或收礼人本人估价,采取登记上交方式处置更为妥当。

同时,笔者认为,党员干部在收礼违纪行为被查实、违纪所得金额未被查实的情况下主动上交财物,其行为不宜评价为“主动上交违纪所得”,评价为“配合组织核实审查工作,如实说明本人违纪违法事实”更为妥当,可予以从轻或者减轻处分。因违纪所得金额未被查实,在审理报告、处分决定等文书中不表述财物的具体价值,仅客观表述财物的名称、数量、特征等信息。

学习来源:中国纪检监察报

以上笔记内容仅供学习参考

不当之处,敬请批评指正!