美沃斯学习笔记1:知名医美投资人苑兵总:医生IP不再值钱,值钱的是这两样东西

- 2026-04-17 17:47:34

内容提要

AI重塑医美供需生态:当蛋糕变小,你必须换一把刀

苑兵老师从宏观经济、税制改革、资本逻辑到AI范式跃迁,给出了一张医美行业生存路线图。这不是一堂关于「怎么做营销」的课,而是一堂关于「我们还能活多久」的课。

苑兵老师的这次分享,逻辑链条极其清晰:外部环境恶化 → 经营压力加剧 → 传统模式失效 → 必须用AI+资产化思维重构。他不是在贩卖焦虑,而是用投资人的冷静,把行业正在经历的结构性变化拆解给你看。以下是我的深度学习笔记。

01

宏观环境剧变:消费者的钱去哪了

演讲开篇直接从宏观切入。这个选择本身就说明问题——医美行业的困境不是经营技术问题,而是底层环境发生了结构性变化。

全球贸易格局重塑

2018年中美贸易摩擦启动,到2025年特朗普第二任期加征关税全面升级,对美出口比重回落至2000年水平。对欧非出口虽已达1万亿美元,但新兴市场的客单价和利润率远不如美国市场。

出口下降10%意味着什么?中国出口占GDP约20%,直接拉低GDP约2个百分点。而「消费增长15%」听起来不错,但别忘了——2023-2024年的消费基数本身就被疫情压低了,15%只是恢复性反弹。扣除通胀和人口结构变化后,实际人均消费增长可能只有个位数。

家庭资产结构失衡:70%的财富被「冻结」

演讲提到中国家庭房产占总资产超过70%。这个数字放在国际对比中才能看出问题的严重性:

| 70%+ | ||

这个结构导致两个致命后果:

资产流动性极差。房子不能像股票一样随时变现。一个家庭可能「拥有」500万的房产,但在当前二手房市场低迷的情况下,无法在三个月内以合理价格变现哪怕50万。你的客户不是没资产,而是资产被冻住了。

财富效应反转。过去20年房价上涨,家庭感觉自己在变富,消费意愿强。现在房价回调,即使工资没变,家庭感觉自己在变穷。重要的不是客户「真的」变穷了,而是她「感觉」自己在变穷。这种心理账户的变化对医美消费决策的影响是深层的。

80%人群资产负债表处于「破产」状态——大量家庭在2016-2021年高位加杠杆买房,房价下跌20-30%后,资产端缩水但负债端不变。她们不会破产清算,但消费能力被严重压制。

美国家庭通过401K养老金、共同基金长期分享股市增长红利,形成「工资收入+资本收益」的双引擎。中国家庭的消费动力几乎完全依赖工资收入这一单引擎。当房子涨不动、股票不赚钱、工资增速放缓同时发生——消费信心的下降是系统性的。

02

经营困境与税制压力:利润被谁吃掉了

如果说第一部分讲的是「外部环境让蛋糕变小了」,第二部分则是——即使在缩小的蛋糕中,你能吃到的部分也在被三方力量同时蚕食。

60%综合税负:毛利60%是生死线

很多人觉得「企业所得税才25%,哪来的60%?」这是因为只看到了冰山一角。

增值税6%-13%、企业所得税25%、城建税及附加(增值税额的12%)、社保+公积金(工资总额的30-40%)、印花税、房产税、土地税……综合算下来,企业每创造100元收入,约60元以各种形式支出。

苑兵说「单项目毛利低于60%即亏损」。我们用数字验证——假设一个项目收入10,000元,毛利60%即6,000元:

| 费用合计 | 5,800-7,800元 |

社保实缴:每10人团队年增成本16万

2026年起社保按100%实际工资缴纳。过去按最低基数缴(行业潜规则),现在按实际工资缴。以月薪8,000元员工为例:单人社保成本增加额1,350元/月(从1,050元涨至2,400元),10人团队年增加成本16.2万/年,可能直接吃掉全部利润。

苑兵总还提供了一个消费者视角:每笔10,000元消费实为税后需支付14,500元。你的客户花出的每一万块,她需要创造14,500元的税前收入。当客户的每一分钱都变得更「贵」时,你提供的价值感必须超过她的成本感。

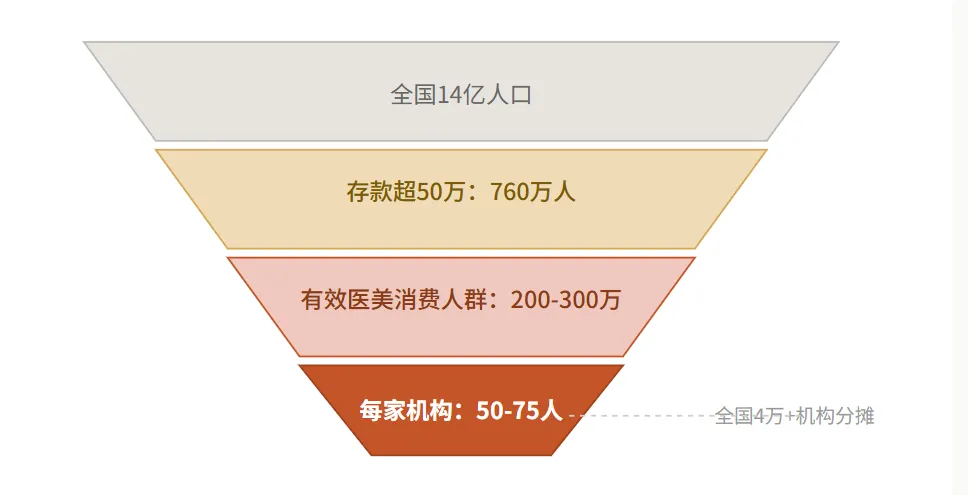

760万人:消费人群天花板已锁定

央行数据显示,全国14亿人口中,银行存款超过50万元者仅760万人。

50-75个高价值客户——这是一个普通机构能争取到的天花板。「抢大客户」是一个注定失败的策略,因为总量就这么多。唯一可持续的策略是把腰部客户做厚。

03

资本逻辑转型:钱的流向变了

苑兵总从投资人视角做了三个关键判断:

IPO通道受阻。海外上市受阻,境内进入「邀约制」——不是你想上就能上,而是需要被点名邀请。靠融资烧钱扩张的时代结束了。

一级市场崩塌。PE/VC对医美的投资热情大幅降温,未来以产业投资为主。「被收购」的价值标准从收入增速转向利润质量和客户资产。

关键策略:供应链负债经营。设备由厂商铺货或租赁,耗材按使用量结算,将固定成本转为可变成本。

04

AI驱动的经营范式跃迁

这是苑兵总分享中最前瞻性的部分。他把AI对医美的影响分为三个层次。

第一层:从数字化到AI任务流革命

过去五年,医美行业的数字化投入占收入仅1%-2%,本质上只是把线下流程搬到线上。2026年起,AI进入以任务流为中心的阶段——不再是「帮你提效」,而是「替你做事」。

苑兵特别提到一个现实:国内互联网封锁导致多数从业者未接触GitHub上最新的AI进展。这个信息差本身就是先行者的竞争优势窗口。

第二层:组织形态剧变——一人制公司

美国半年内出现七家市值达10亿美元的极简公司。Mesos兄弟公司靠AI生成内容、客服与物流,2025年收入5亿美元,2026年预计18亿美元。

第三层:员工蒸馏与灵活用工

苑兵用了一个AI领域的概念——「员工蒸馏」:中层员工离职前,其工作流程被AI建模为数字Agent。就像AI领域的知识蒸馏——把大模型的知识压缩到小模型里。

首个被蒸馏的岗位:中层管理与咨询师。财务、法务等职能可由AI替代,长期合同仅保留核心人员。

05

医美核心资产重构

苑兵总在这一部分给出了一个颠覆性判断:

三个方向同时推进:

1、项目组合优化:摈弃爆品思维,采用马科维茨投资组合理论管理项目。将每个医美项目视为一只股票,用AI动态求解利润最大化结构。

2、服务资产化:企业价值判断转向私有专利、私有数据、会员资产数量。当你拥有10万条客户数据、3万个活跃会员,这才是不可替代的资产。

3、机器人渗透:CES展70+家护理机器人厂商、特斯拉FSD累计8亿公里。当基础护理可以被机器人完成时,只有需要判断力和情感连接的服务才值得用人力。

06

经营范式根本转变

| 效率重构、存量运营 | ||

| 私有算力、私有数据、会员运营 | ||

| GUI给人用,CLI给AI用 | ||

| 直接使用原始开源模型 |

苑兵特别提到「GUI是给人设计的,CLI是给AI设计的」——说明他对AI的理解已超越表面应用。他谈的不是「用AI写文案」,而是用AI重构底层工作流。

07

行动指引:先做什么

审计项目毛利— 立即砍掉所有毛利低于60%的项目,或重新封装为解决方案。单品裸卖的时代结束了。

测算社保冲击— 模拟2026年社保全额缴纳后的利润表变化,提前调整人员结构和用工模式。

诊断客户结构— 检查top 5客户营收贡献占比,超过30%立即启动腰部客户培育计划。

建立数据资产— 系统化积累客户皮肤数据、消费行为数据、服务偏好数据。这是未来的核心资产。

评估AI替代— 梳理所有岗位和流程,识别可被AI Agent替代的环节,优先从内容生成和客户分析开始。

转向轻资产— 与设备厂商和耗材供应商谈租赁/铺货模式,把资金从贬值资产转移到客户资产上。

医美企业核心竞争力将体现为AI代理系统的完备程度。价值重心正从物理空间与医生资源快速转向数据资产、会员资产与AI运营能力。提前布局者将赢得生存窗口期

在增量时代,粗放经营也能活,因为市场在长大。在存量时代,只有效率极致化才能生存。这不是跑得快的问题——是你浪费的每一分资源都在被竞争对手转化为优势。

这就是苑兵总反复强调AI和资产重构的根本原因。也是我们每一个医美人需要认真对待的课题。

美沃斯学习笔记 #02

深度拆解行业大咖分享 · 第02期

新壹增长创始人王海洋:从1到1000,价值顾客的深度拆解——你真的需要这么多顾客吗?当一个客户贡献300万却随时可能消失,当新增永远追不上流失,当你以为的"大客户战略"其实是最大的风险敞口——王海洋老师用美丽田园和新氧的实战数据,重新定义了"好客户"的标准。敬请关注。