俗话说:不下水一辈子不会游泳,不扬帆一辈子不会撑船。

认识的唐门大神们都在学习研究财报,而且已经研究的很深很细。每当这时我就说:我还是小白,这些还不会。

一份财报也没读过,甚至不知财报为何物,当然什么也不懂。

这不,我要逼着自己先下水,然后再慢慢学习游泳。

最近大盘估值较低,作为生物医药领域的从业者,想着应该对自己所处的行业有信心,所以买了点恒瑞医药的股票,2022年4月11日建仓,22日恒瑞发布年报,2021年净利润较上年度减少28%,25日股价跌停。

虽然是小小股东,还是想关心一下恒瑞为什么在连续10年都保持20%左右增长的情况下突然就不增反降呢?

虽然是小小股东,还是想关心一下恒瑞为什么在连续10年都保持20%左右增长的情况下突然就不增反降呢?

于是开始阅读恒瑞医药2021年度报告。也想以此为开端,在阅读书籍的同时也要学习阅读公司财报的知识。

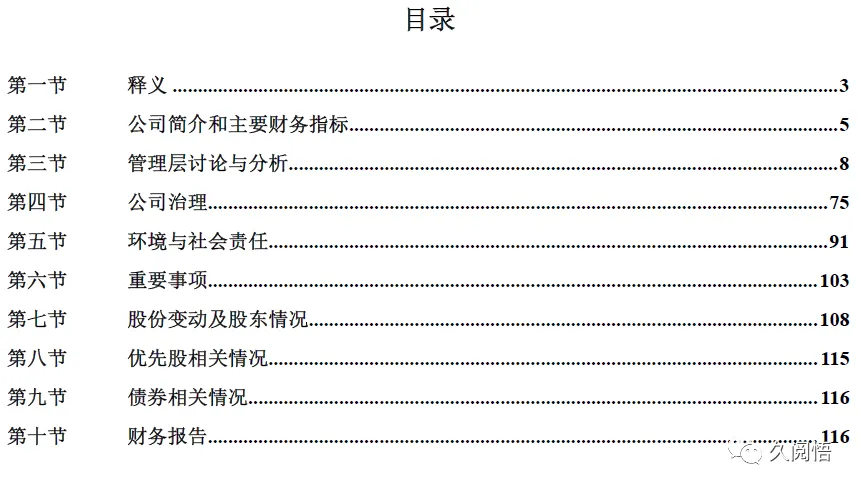

恒瑞2021年年报一共分了10节内容,目录如下:

第一节 释义

第一节 释义

主要对报告书中一些专业术语和缩写进行释义,方便读者理解。可以一带而过,后期看见不懂名词也可到第一节寻找。

第二节 公司简介和主要财务指标

主要介绍公司的一些基本信息

公司法定代表人是:孙飘扬,可是我在阅读恒瑞2020年年报时,法定代表人这一栏是:周云曙。法定代表人可以换的吗?

公司法定代表人是:孙飘扬,可是我在阅读恒瑞2020年年报时,法定代表人这一栏是:周云曙。法定代表人可以换的吗?

我查了俩人的任职经历:

孙飘扬2003年至2020年1月为公司董事长,2020年1月至2021年8月为公司董事,2021年8月至今担任公司董事长。

周云曙2003年至2020年1月为公司董事、总经理,2020年1月至2021年7月任公司董事长、总经理。

难道谁担任公司董事长谁就是公司法定代表人吗?为什么孙飘扬在2020年不担任董事长一职呢?疑问保留,等待后续寻找答案。

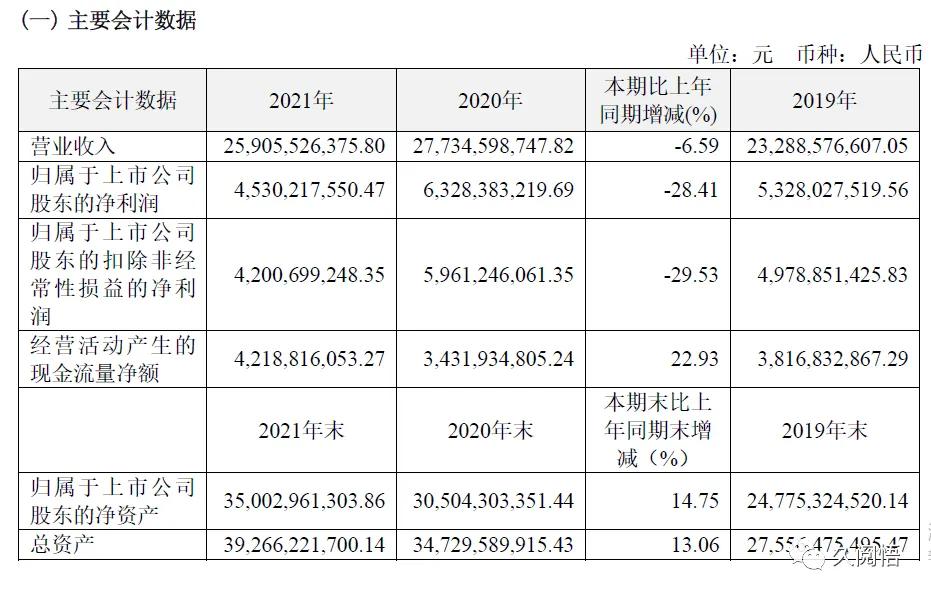

主要会计数据应该是每位投资者比较关心的,数据显示恒瑞2021年营业收入259亿,较上年度同期减少6.59%;

主要会计数据应该是每位投资者比较关心的,数据显示恒瑞2021年营业收入259亿,较上年度同期减少6.59%;

归属股东的扣非净利润42亿,较上年度同期减少29.53%;

营收减少在百分之十以内,但是利润却降了30%左右,猜测2021年营收减少的同时营业成本应该是增加的。继续往下读,寻找答案。

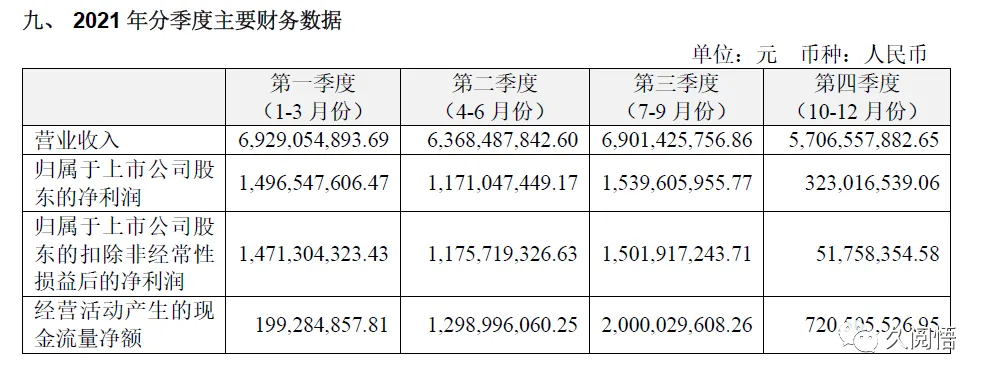

从2021年分季度财务数据来看,前三季度运营还是很稳定的,营收额都能达到60亿以上,净利润在12~15亿之间,如果稳定发展不考虑增长,年度净利润额应该能到50亿,然而现实是残酷的,第四季度营收有小幅降低,扣非净利润却是断崖式下降,只有三季度的零头5000多万,看来四季度发生了一些事情直接影响净利润,是什么事情呢?

从2021年分季度财务数据来看,前三季度运营还是很稳定的,营收额都能达到60亿以上,净利润在12~15亿之间,如果稳定发展不考虑增长,年度净利润额应该能到50亿,然而现实是残酷的,第四季度营收有小幅降低,扣非净利润却是断崖式下降,只有三季度的零头5000多万,看来四季度发生了一些事情直接影响净利润,是什么事情呢?

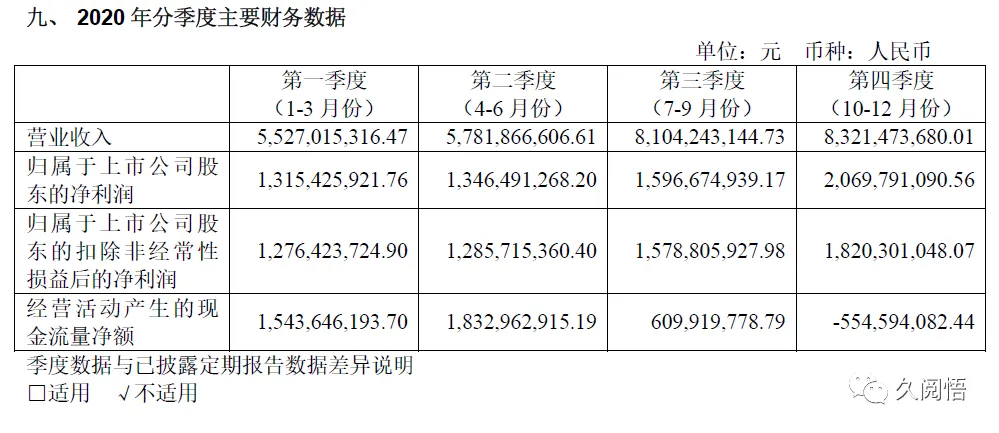

与此同时我还将2020年度四个季度的财务数据与2021年进行了对比,从2020年数据可以看出下半年应该是恒瑞营收的增长期,然后2021年度三、四季度的营收和净利润不增反减。我们看看后面公司会不会给出解释。

与此同时我还将2020年度四个季度的财务数据与2021年进行了对比,从2020年数据可以看出下半年应该是恒瑞营收的增长期,然后2021年度三、四季度的营收和净利润不增反减。我们看看后面公司会不会给出解释。

第三节 管理层讨论与分析

公司管理层应该也清楚2021年交出的是一份让投资者不满意的答卷,所以在公布完财务数据后,立马在第三节给出管理层的讨论和分析,算是给股东的一个解释。我看了2020年的年报,因为利润是保持增长的,所以不需要给股东解释,第三节是公司业务的概要。也挺有趣的,就好像小时候没考好,急于向家长解释是其他原因导致没考好,不是我没认真学习。

让我们来看看公司是怎么分析的吧。

第一,面对严峻复杂的竞争环境与产业变革,公司坚定加大研发投入,累计投入62亿元,同比增长24.34%,很大程度上影响当期利润。

第二,2018年以来,公司进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅73%。

第三,国家医保谈判产品价格降幅较大,例如主要产品卡瑞利珠单抗价格降幅达85%,艾司氯胺酮价格降幅达68%。

第四,主要原辅材料价格上涨,电费、蒸汽费等能源以及其他各项成本也持续上涨。

第五,2021年初公司员工数量、机构设置与业务发展规模不匹配,造成运营和人员成本高。

从公司管理层的分析中我弄明白了我前面的疑问,报告期内利润降幅大于营业收入降幅,主要由于公司报告期内加快研发投入、集中带量采购和国家医保谈判产品大幅降价导致毛利率下降等因素。

我只知道一些药企闻“集采”而色变,那么这个集中带量集采和国家医保谈判到底是什么洪水猛兽?对恒瑞医药的影响真的有这么大?为什么前几年影响不大,影响主要体现在2021年?恒瑞又该如何应对?

考虑到最佳阅读体验,我就先不展开篇幅写这众多问题了,恒瑞2021年年报我会继续读下去,这些问题我也慢慢去寻找答案。

(本文阅读财报累计花费2小时,写文章花费2小时)