如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

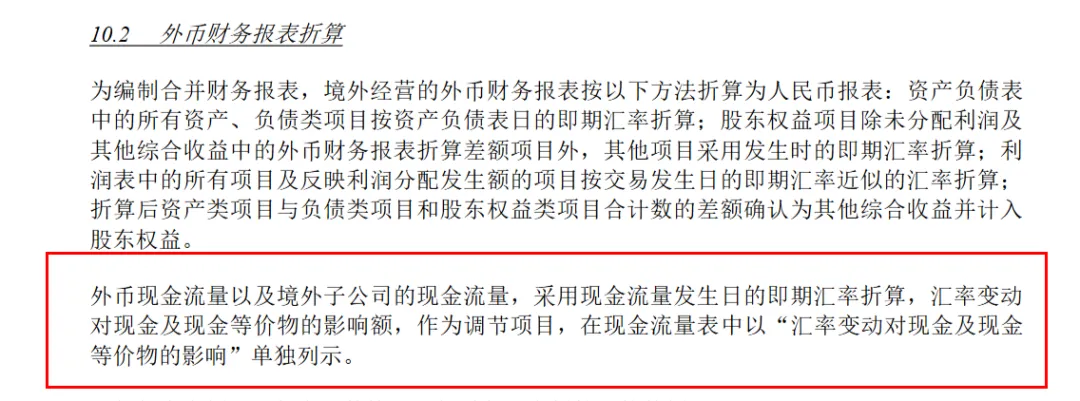

企业外币现金流量及境外子公司的现金流量折算成记账本位币时,所采用的是现金流量发生日的汇率(或近似汇率),而现金流量表“现金及现金等价物净增加额”项目中外币现金净增加额是按资产负债表日(期末)的即期汇率折算。这两者的差额即为汇率变动对现金的影响。更通俗的理解:它衡量的是,由于年初到年末的汇率变化,导致你手里持有的外币现金(即使期间有收支),在以本币(人民币)计量时,所产生的账面价值的浮动盈亏。外币现金流量以及境外子公司的现金流量,采用现金流量发生日的即期汇率折算,汇率变动对现金及现金等价物的影响额,作为调节项目,在现金流量表中以“汇率变动对现金及现金等价物的影响”单独列示。---出自《招商蛇口:2025年年度报告》,详见如下截图。

假设:

- 年初(1月1日):美元账户余额 100美元,汇率 1 USD = 6.50 CNY,人民币价值为 650元。

- 本年7月1日,公司将这100美元全部用于支付一笔采购款。支付日的汇率是 1 USD = 6.80 CNY。

现金及现金等价物的期初余额(人民币):100 USD * 6.50 = 650 CNY

现金及现金等价物的期末余额(人民币):0 USD * 年末汇率 = 0 CNY

从期初到期末的现金净变动:0 - 650 = -650 CNY (现金净减少650元)

现金流量表主表(各项目按发生日汇率折算):

- 这笔流出在7月1日发生,金额按当日汇率折算:

100 USD * 6.80 = 680 CNY。 - 因此,在“经营活动产生的现金流量净额”中,会体现为 -680 CNY。

计算差异与“汇率变动对现金的影响”:

这个30 CNY的差异,就是“汇率变动对现金的影响”。

- 主表算出的现金净增加额 = 经营活动现金流

-680 + 投资活动现金流 0 + 筹资活动现金流 0 = -680 CNY。 - 但根据资产负债表期初期末余额算出的现金净增加额是 -650 CNY。

- 差异:

(-650) - (-680) = +30 CNY。

具体解释:

- 公司持有100美元,从年初到支付日,人民币贬值了(美元升值,1美元从6.5元变成6.8元)。

- 因此,当公司用这100美元支付时,它实际花掉的人民币价值(680元),比当初这些美元在账上时的人民币价值(650元),多出了30元。

- 这多出的30元损失,并不是由经营活动本身(采购)产生的,而是由持有期间的汇率变动造成的。所以,在现金流量表中,它被单独列为 “汇率变动对现金的影响”,金额为 -30元(因为它是导致现金减少的一个因素)。

不能因为年末外币现金余额为零,就认为该项目为零。只要年内曾经持有并处置过外币现金,汇率波动的影响就已经产生,必须在现金流量表中予以反映。完整揭示所有影响现金变动的因素。