【MY学习笔记】如何理解“企业将银行理财收益作为非经常性损益列报”

- 2026-05-12 03:24:53

【MY学习笔记】如何理解“企业将银行理财收益作为非经常性损益列报”具体案例详见,微信公众号:会计雅苑整理的上交所会计监管案例: 【典型会计案例】能否将银行理财收益列报为经常性损益?

结论基础:

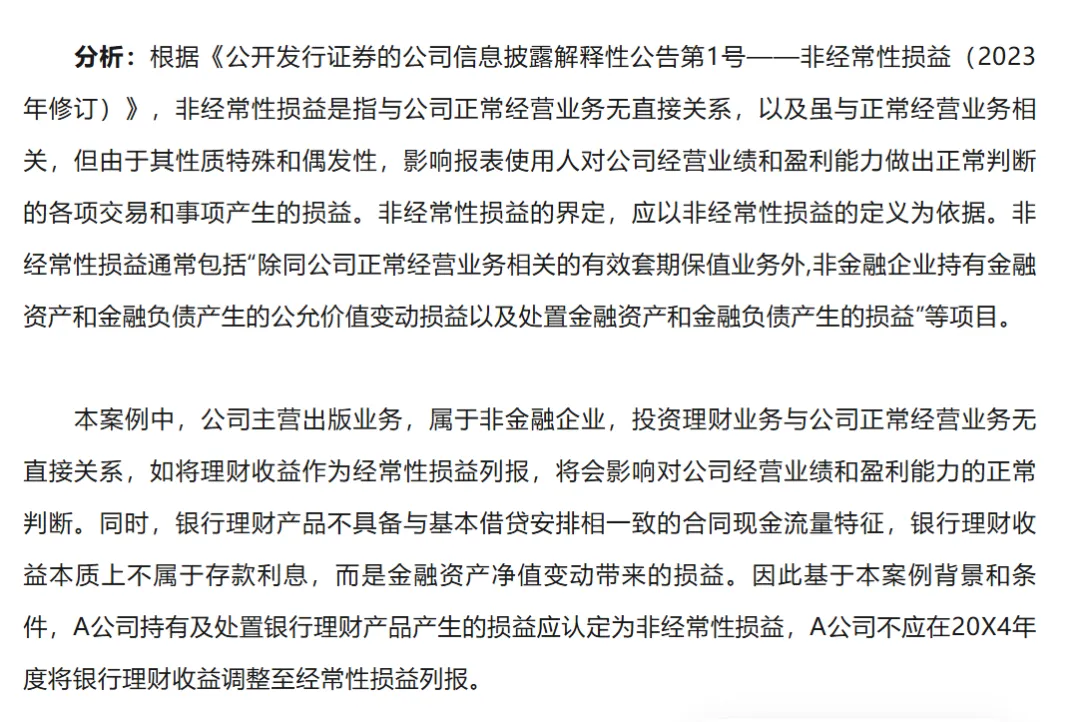

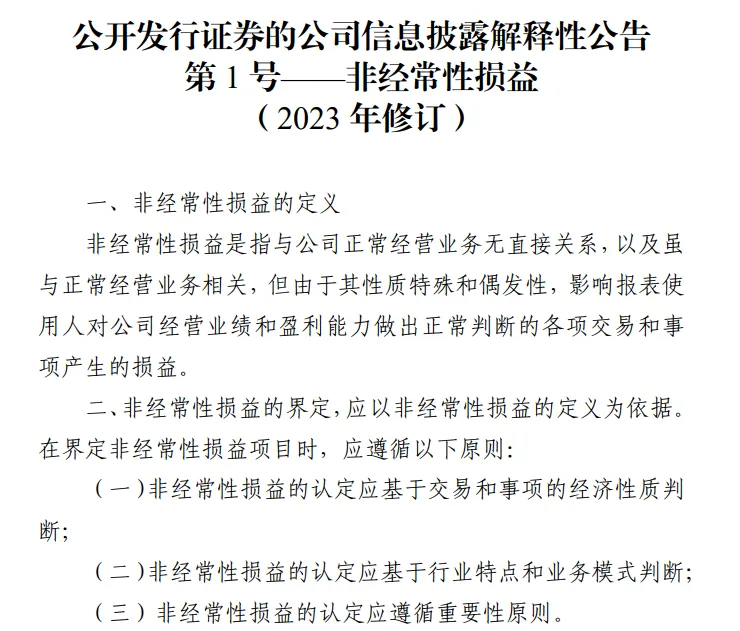

对企业将银行理财收益作为非经常性损益列报,还需要通过《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2023年修订)》中对非经常性损益的定义以及列举事项进行分析,了解企业主业持有或处置银行理财产品产生损益是否构成正常经营业务。

新书推荐

温馨提示

如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

如何理解“企业将银行理财收益作为非经常性损益列报”?

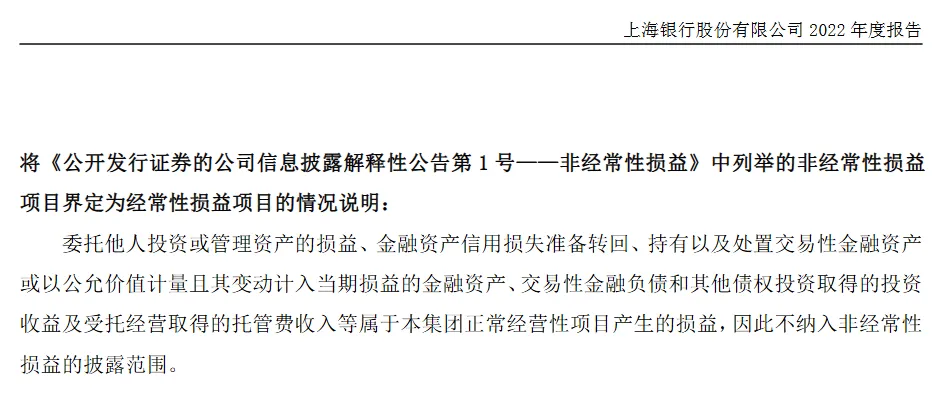

需要注意的是,该案例的公司主体是非金融企业(主营业务为图书出版),如果是金融企业,比如商业银行持有或处置银行理财产品产生的损益则应作为经常性损益,因为这是商业银行的日常经营业务,所以不会列报为非经常性损益。详见上海银行2022年度报告:

点击小马哥带你编底稿

和小马哥资料库,加入知识星球!

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。