公司概况

1993年,紫金矿业起步于上杭县紫金山金矿,是一家隶属于县属小型矿业企业,核心资产仅为紫金山一处品位仅5.43吨的贫矿。

1993-2003年的发展初期。创始人陈景河带领团队攻克多项技术难题,创立“矿石流五环归一”矿业工程管理模式,使紫金山金矿的入选品位从行业平均的3克/吨逐步降至0.15克/吨,铜矿石边界品位降至0.2%,突破了低品位贫矿盈利点。这一阶段的技术积累,为后续的规模化发展与全球化扩张奠定了核心基础。2003年,公司在香港联合交易所上市。

2003-2013年:资本赋能。上市后的紫金矿业,借助资本在国内17个省(区)展开投资布局,业务范围也从单一黄金开采,拓展至铜、锌等多金属领域。2008年,公司在上交所挂牌。通过这一阶段的扩张,公司逐步确立了在中国金属矿业领域的领先地位,成为国内矿产金、矿产铜产量领先的企业。

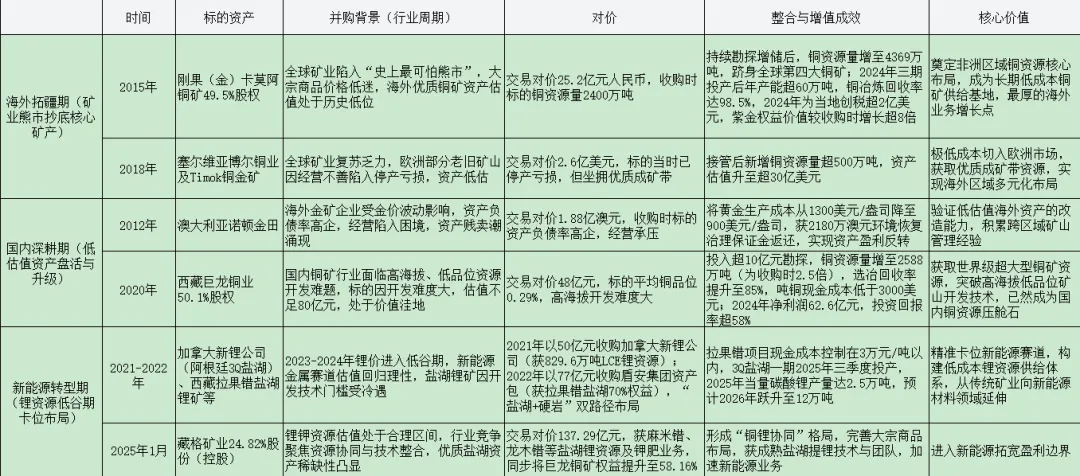

2013年至今:全球化扩张。紫金矿业将目光投向全球,开启逆周期并购战略,在海外15个国家覆盖亚洲、非洲、南美洲等主要矿产资源区,布局重要矿业项目。从收购刚果(金)卡莫阿铜矿、塞尔维亚博尔铜矿,到布局阿根廷3Q锂盐湖等新能源金属项目,公司完成了从传统金属向新能源金属的战略延伸,实现了从区域矿业企业到全球矿业巨头的蜕变。在全球 19 个国家运营 30 余个大型矿山项目。

如今,紫金矿业已成为中国铜、金、锌资源储量最大、产量最多、综合效益最好的金属矿业企业,在全球矿业版图中占据重要地位。

陈景河(创始人兼董事长已卸任,现任董事长邹来昌先生2025 年 12 月 31 日,在公司第九届董事会第一次会议上当选)是紫金矿业的灵魂人物。他创立的“矿石流五环归一”矿业工程管理模式,通过对矿石开采、选矿、冶炼、回收、环保等全流程的系统化管理,实现了资源利用效率最大化与成本最小化,是紫金矿业核心竞争力的保障。

陈景河团队深耕低品位、难处理矿产资源综合利用技术,发表论文近60篇,荣获国家科技进步奖一等奖1项,省部级科技特等奖2项、一等奖16项,国家级教学成果奖二等奖1项,创立了“低品位、难处理矿产资源综合回收利用及大规模工程化开发”“湿法冶金”以及“地质勘查”三大行业领先核心技术,让紫金拥有了“化腐朽为神奇”的能力,能够将其他企业无法经营的低品位矿、难选矿转化为优质资产。

紫金业务很简单,即对金、铜、锌、锂等矿产资源的勘探、开采、选矿、冶炼及销售。有色金属是全球统一定价的标准化大宗商品,因此资源储量、产量、成本是资源型企业的核心竞争力所在。

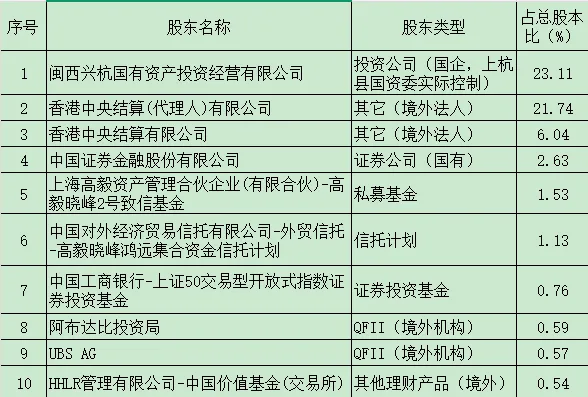

公司股权

公司本质为国有控股企业,控股股东福建紫金矿业集团有限公司(福建省国资委控制)通过间接持股实现战略主导,前十大股东合计持股占比约58.4%。

公司看点:多维度构筑的行业壁垒

矿业股收益 = 商品价格 β × 产量增速 × 成本优势 × 估值弹性

商品:决定方向

产量:决定弹性

成本:决定安全垫

估值:决定涨幅上限。

紫金是 “金铜双轮 + 低成本 + 逆周期并购 + 项目驱动成长”。它同时踩中矿业股所有加分项: 铜 + 金双品种,总有一个在涨(方向),产量 10 年扩 10 倍(弹性,成长拉满), 全球低成本矿山,安全垫最厚(成本)。

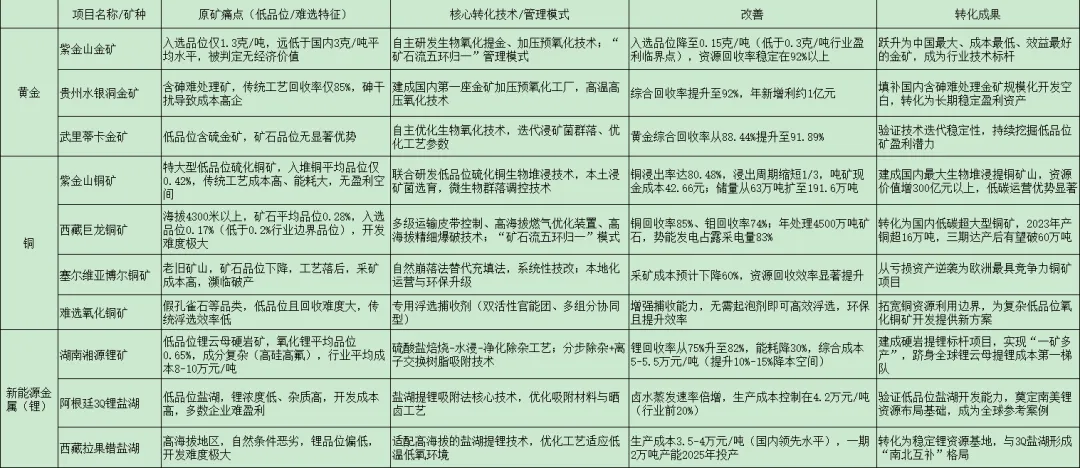

1、在低品位、难处理矿产资源开发领域,公司的技术水平处于全球领先地位,形成了难以复制的竞争优势。

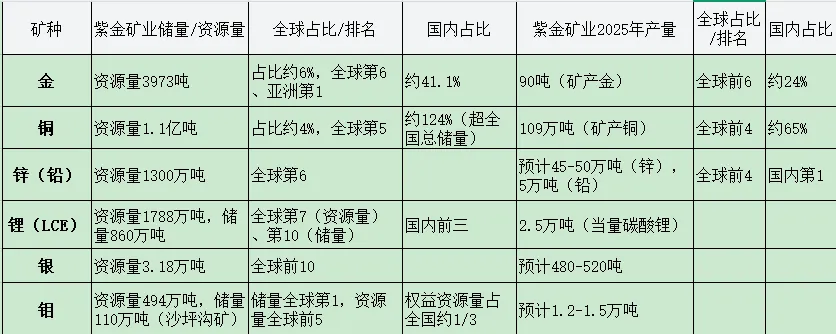

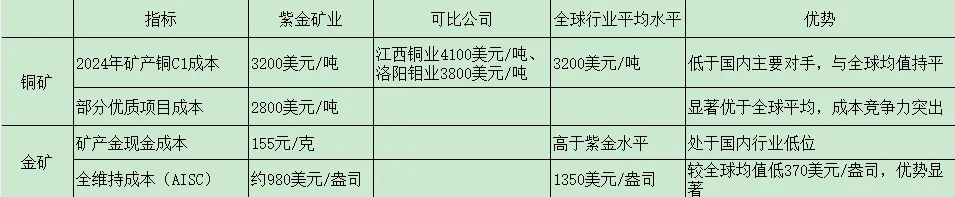

2.资源优势:全球领先的资源储备与布局

紫金的家底:截止2025.12

除铜、金、锂三大核心品种外,紫金矿业在银、钼、钨、铅锌、硫酸等领域也具备显著优势。紫金矿业2026年白银产量预计新增100吨,相当于大半个盛达资源的白银产量。钼作为耐高温、耐腐蚀的小金属,主要用于生产不锈钢、合金钢,近年来风电、造船、钢结构等行业拉动需求快速增长。紫金矿业目前钼产量主要来自巨龙和多宝山伴生资源回收,在建沙坪沟钼矿规模全球第一,成本约10万元/吨,2029年建成后将成为全球最大钼生产商。

钨作为战略资源,价格持续走强。2025年钨价年内已上涨2倍多,目前金属钨粉价格已超百万元/吨,紫金矿业在钨领域也有布局。公司铅锌业务虽盈利空间有限,但伴随伴生银、铜产量,能够贡献稳定现金流;硫酸价格2025年暴涨超100%,公司卡莫阿冶炼厂投产後将新增硫酸70万吨,刚果金当地硫酸价格达700美元/吨,也会带来重大利润增长。

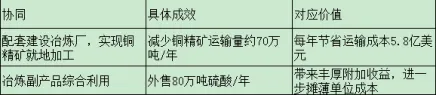

3、 成本优势:全产业链协同的成本控制能力

技术创新是紫金矿业成本优势的核心来源,有“变废为宝”(开发低品位矿等闲置资源)的神力加持。单位产品成本显著低于行业均值与竞争对手。

矿业的成本控制不单靠技术,上下游协同,成本的系统性优化也是重要因素。上下游协同的核心价值体现在双向赋能:上游矿山资源为下游冶炼加工板块提供稳定、低成本的原料供应,下游冶炼加工提升产品附加值,摊薄上游单位固定成本。公司全产业链协同降本案例(卡莫阿铜矿冶炼厂)

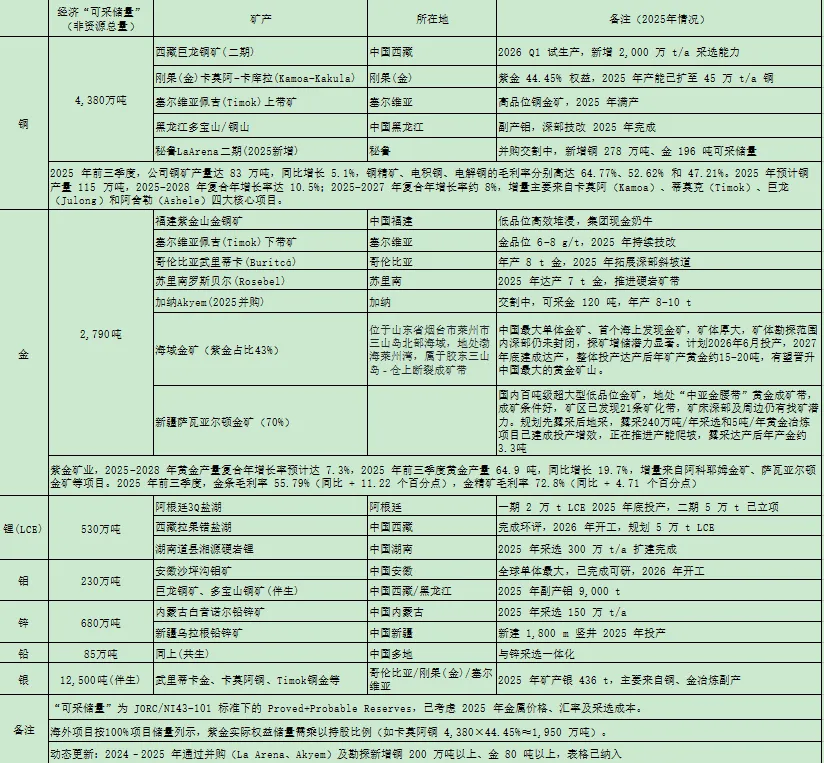

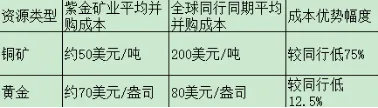

上述成本控制如果是芝麻,资源获取环节的成本锁定就是西瓜。紫金矿业精准的逆周期并购策略,在行业低谷期布局优质资产,以低于行业均值的成本扩大资源储备,为长期成本优势保底。

2020-2023年资源并购成本对比表:

紫金矿业逆周期并购“抄底”策略:(1)行业周期底部判断(2)制定“铜金保现金流、锂矿谋增长、钼钾补储备”的三级策略(3)选矿策略:国外优选资源储量充足、成矿条件优越的标的,以低价(<行业均值30%-50%)并购,通过技术注入并依托当地低成本能源与人力降低运营成本,将低估值资产转化为高盈利资产。国内项目则聚焦可以技术突破盘活边际资源的标的,完善矿种梯队。

文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本文中的各种数据和陈述,皆来源于公开信息。如有侵权请联系删除!因为能生产数据的只有消费者和企业自身。由于源头较多,本人对内容的可靠性、准确性、完整性不负责,不对任何人使用该信息而引发或可能引发的任何损失承担任何责任。本人只能大致评估其逻辑是否自洽,在众多偏见中增加了自己的偏见。文中提及个股风险极大,切记!