本周的一个重要感受是:生态、动态、多模态(指跨界/领域)是未来竞争的核心分水岭。

这周宏观讲道理其实挺太平的,市场的滑跪好像没地方能甩锅了。

懂王给各个地方的领导人打电话,也没吵吵。

沃什同学还没有出来bb

除了黄金、白银炸了,那也是之前炒太猛

让我们把视角放到了AI上

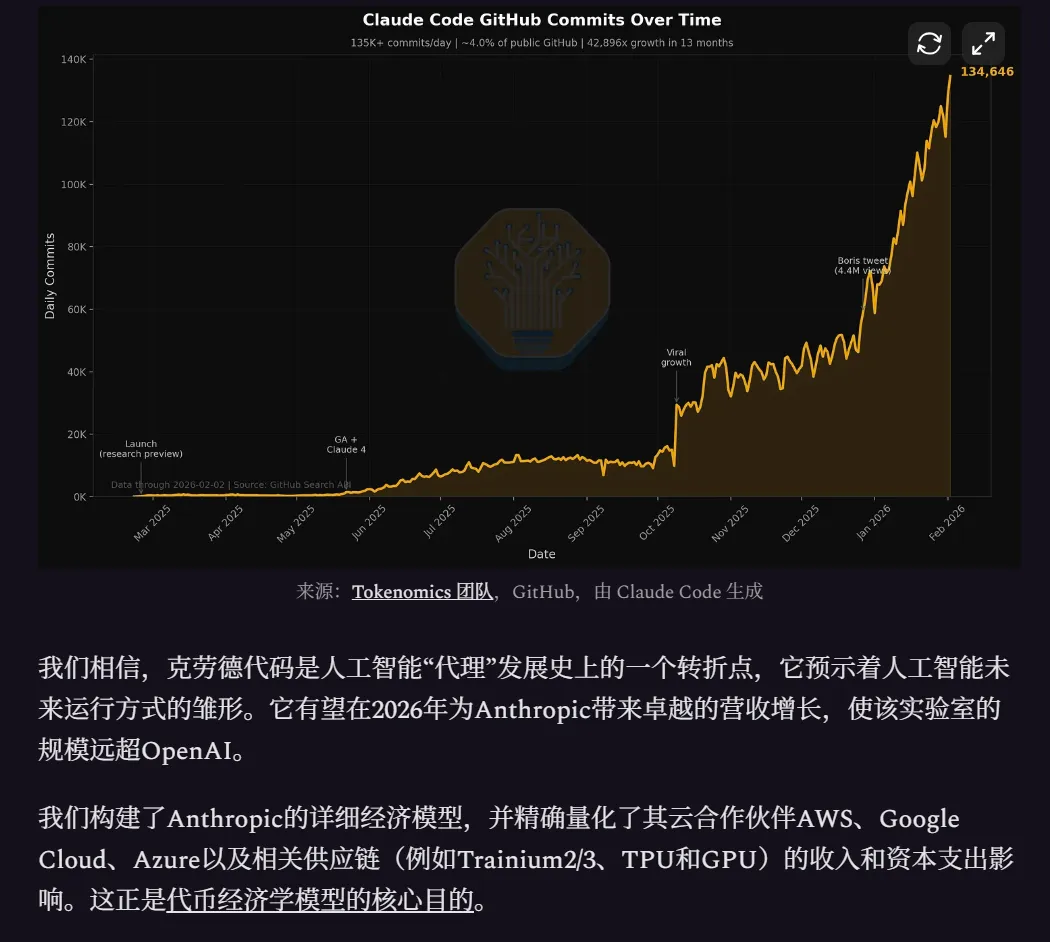

anthropic直接给saas干地上去了,这里面闻到了浓浓的系统风险的味道。

未来代码生产量爆发式增长。智力价值被大幅度稀释(过往软件代码=业务理解knowhow+coding+数据库,其中coding的价值将被腰斩再腰斩),规则或者复杂钩稽关系产生的智力资产沉淀价值,特别在高度数据化的领域将变得不值钱。以前这个高度数据化要加上一个前缀是公开数据,现在这个公开数据的前缀定语即将在可遇见的未来也逐渐变的没有意义了。

所以在开篇第一句才会有这种感觉

生态:工具和技巧再丰富,你的电是我的,你的算力是我的,你的开发生态是我的,可能才能有一点点安全感。长期看,货币超发是大势所趋,头部和腰部的分化会继续拉开。头部虹吸的钱转化成全产业链、生态的竞争力,这个可能越来越无法回避了。

动态:任何人力能写死的规则,生产力角度都会变得没有意义。竞争和问题的解决会逐步变得动态,越来越动态。无法被物理学突破的边界,或者物理层面的科技基础,阶段性无法被超越。数字世界是天上1天地下1年。但物理层面的迭代速度也会加快。不会用AI的人/企业可能差距比人和狗都要大。人人都可以极低的成本有一个自己的贾维斯,用的好和用不好的差距将是1个人就能完成10个人的工作量,还是3个人一起能完成过去100个人的工作量。

多模态:为了押韵,想要表达的意思是跨界,或者多领域融合。人类剩下的智力用于解决问题。效率上已经没有可能击败AI了,只能从思路和跨界上入手了。单纯的复杂已经不会是问题了,壁垒还是会回到网络效应、社交链路、排列组合的能力。

回到市场的话题:

之前聊Private Credit的文章里面提到过,目前Private Credit对外提供债券性融资的量,已经超过银行了。但底层的路子/抵押又非常野。

未来的现金流、收益权什么,底层压了一些不知道真实价值和现金流稳定性的底层资产。

很不幸Saas就是其中一个,曾经的现金流好学生,或许成为垃圾债/高收益的一根导火索。

AI从capex超级激进支出,以及对软件老家伙们不讲武德的拳打脚踢,saas软件就从原来的现金流稳定、没有支出,可以裁员减少支出的完美LBO标的,变成了昨日黄花。

债务违约的第一块多米诺骨牌可能要开始倒下了,这些上了极高杠杆的资产最底下那块现金流开始松动了。问了下AI,他告诉我大概Private Credit里面投向软件的盘子,占到total 15-20%。目前看还好。

这周其实挺有观察意义的。一个没什么宏观能甩锅的地方,跌了个大的给你看,本身就反应了,目前资本市场的脆。

以前稳定现金流的资产,可以被LBO掉,然后做成产品卖出去。这块资产越是基于轻的东西(比如代码),越是估值给的高、交易杠杆上的强。

这一轮ai agent的胖揍,可以带来高收益债的连锁反应。

如此高强度的ai基建,说明了算力的紧张,这也给国内几家留了空间,暂时在C端用户竞争上还打不进来。看看隔壁,再看看美团买叮咚,元宝微信内部掐,真有一种,看看别人家孩子的感觉。

就是多头的信仰在于,AI能颠覆,所以再多capex也是值的,吓傻了老家伙们先跌为敬。

空头的信仰在于,你那么高的capex什么时候才能收回来钱,你看到明天太阳之前,现金流别玩炸了

都有道理,都对,给大家一起干下去了

这里可以延伸一个观察市场变动的视角。当前,是波动到底是什么因素产生的。这个波动可以是指数也可以是板块。

一个资产的价格波动,一般取决于3个东西:利率、流动性、和大类资产之间的轮动偏好(货币)

利率:

对于股票市场,主要影响折现率。折现率是时间的函数。时间越长,对利率波动的放大效应就越高。所以高利率会压制长久期的资产(比如成长股)。对债市也是一样,长久期的反应也更大

其次,利率影响的是融资通道。高利率使得利率和信用利差拉大,或者说,利率和信用利差的放大,反映的是企业和金融机构之间,还能不能持续融到钱。这是一个信用扩张/收缩的观察点。

换句话说,大家聊的是春天里的故事(增长),还是聊的是再融资和折现。或者更直白一点,时间是成长的朋友,还是估值的敌人

流动性:

这里指的是广义流动性。流动性收紧,短期利率一定上冲。在央行和利率走廊的话题里面已经聊过几次了。如果短期利率没有上冲(看隔夜拆借),就说明不是整体市场流动性的问题

流动性影响的是放大波动率,因为没有流动性,会导致短期的波动率快速上升。

大类资产间轮动

现在到底是拿美元资产还是非美资产。拿AI还是非AI,拿股还是拿债,都是轮动。这个和汇率挂钩、和资本结构挂钩、和货币结算是否锚定挂钩。

拿这个视角,我们回过头来看去过去1年的变化

- 一个是逆全球化+美元债务压力变大(不代表崩盘)。所以整体成本上升,供应链受阻,安全库存和战略库存会上升。会压制企业的盈利能力。

- 美债的需求上升,一定要支付高利率。高利率在没有盈利兑现的可能(上一条说的盈利压力压制)下,压成长股估值。AI领域跑出石破天惊的CAGR,抛开融资滚动压力之外,长期盈利能力并不能证伪。这是我们上文讨论多空的核心分歧。融资滚动看什么,看利率和对于行业信用利差的预警

- 流动性:在之前QE和QT的讨论里面也提到了,那个是传导的发动机。看隔夜利率作为观察