从资产结构看,现在中国老百姓的资产大多在房产里,而美国老百姓主要靠金融资产增值——发达国家走过的路,正是我们当下要经历的。中美差距之一是美国拥有最发达的资本市场,大的宏观趋势国家会大力支持多层次资本市场建设,未来咱们的资产结构会越来越丰富,基金、股票这些金融资产的占比会慢慢提高。今天分享基金学习笔记!

一、先搞懂:基金及类型

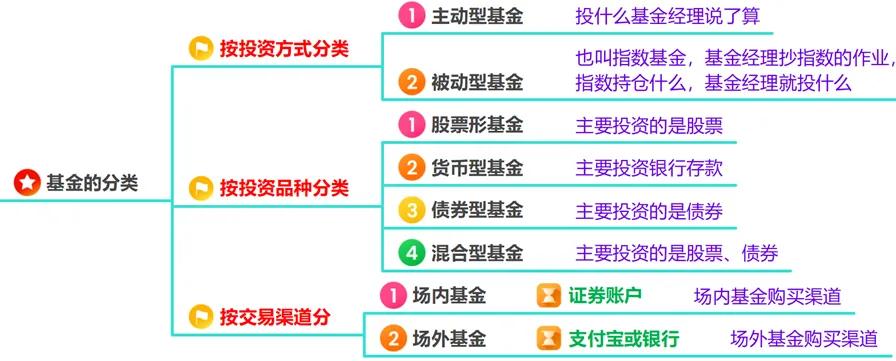

基金是借助专业基金经理的能力、借助基金产品的分散投资优势,避开我们小白专业不足、信息不对称的短板,分享资本市场的红利,长期坚持,就能慢慢实现资产的稳步增值。从不同维度,基金可以分成这几类

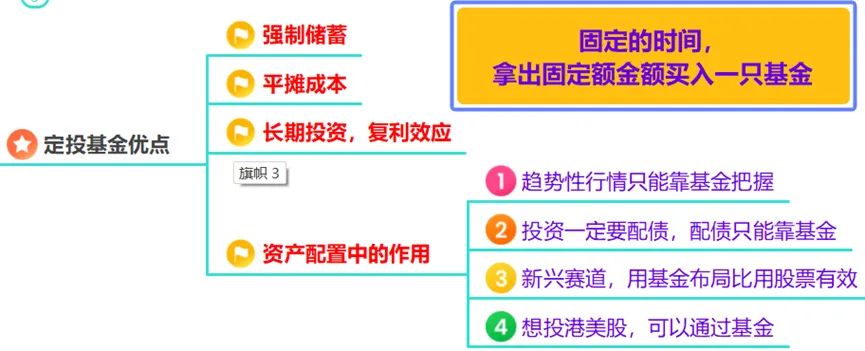

二、基金定投,为啥适合小白?

定投被叫做“懒人投资法”,核心是贴合咱们的需求—“强制储蓄+保值增值”,优势如下:

·强制储蓄:固定时间、固定金额买基金,不知不觉攒下钱;

·平摊成本:市场涨涨跌跌,定投能 “高价少买、低价多买”,拉低平均成本;

·长期复利:时间越长,复利的效果越明显;

·资产配置必备:可以用基金布局热门行业(比如新能源),也能搭配其他资产分散风险。

三、定投想赚钱,关键在“止盈”

定投不是“买了就不管”,想利益最大化,止盈策略+定投时机都得重视——要是在高点开始定投,再怎么摊薄成本也容易亏。

分享2个实用【止盈法】:

·目标止盈法:给自己定个收益目标(比如15%),到了就卖出,后面涨跌都不贪,保持好心态;

·科学止盈法:用估值来判断买卖点(比如指数高估时卖、低估时买),需要多关注市场动态。

四、选什么基金定投?

适合定投的基金有2类:

·指数基金(属于被动型股票基金):波动适中、长期趋势稳;

·波动大的股票基金:越波动,定投摊薄成本的效果越好。

最后分享巴菲特的一句话:“为什么穷人多、富人少?因为大多数人不愿慢慢变富,总想着一夜暴富,最后成了韭菜。”作为我们普通人参与国家资本市场、分享发展红利是未来趋势,但核心是找对方法。需要策略,从宏观趋势、产品特征、筛选产品&组合、判断风险等级、管理仓位、明确买卖时机综合构建自己的交易系统。放弃赚快钱幻想,才能稳步分享红利。