一、真正身份犯

1.定义:行为人必须具有某种特殊身份才能构成犯罪,该身份又称定罪身份或构成身份。

2.特征:身份必须在开始犯罪时即具备,犯罪过程中形成的身份不属于定罪身份。

身份仅针对实行犯,共犯(教唆犯、帮助犯)不要求具备该身份。

二、不真正身份犯

1.定义:身份不影响定罪,但影响量刑,又称量刑身份或加减身份。

2.示例:诬告陷害罪的主体为一般主体,国家机关工作人员犯此罪应从重处罚。

三、国家工作人员的认定

1.认定标准:是否从事公务(非仅凭编制)。

2.公务的判断:

(1)事务具有公共管理性(涉及多数或不特定人利益)。

(2)事务具有行政职责任(属于行政职务并承担行政责任)。

3.身份与罪名对应关系:

一、分类

1.纯正的单位犯罪:只能由单位构成。

2.不纯正的单位犯罪:既可由单位构成,也可由自然人构成。

3.纯正的自然人犯罪:只能由自然人构成。

二、成立条件

(一)主体条件(法人资格)

1.国有单位不要求法人资格;私营单位要求法人资格。

2.分支机构或内设机构成为单位犯罪主体需同时满足:以自己名义犯罪、违法所得归该机构所有。

(二)主观条件

1.必须体现单位整体意志(如决策机构决议、领导职权决策)。

2.罪过形式包括故意和过失。

3.揭开单位面纱(按自然人犯罪论处):成立单位的主要目的是犯罪,成立后主要活动是犯罪。

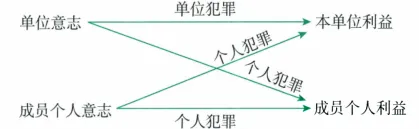

三、单位犯罪与个人犯罪的区分

1.主观条件:单位犯罪体现单位意志,内部成员个人犯罪体现个人意志。未经单位授权或未依据职权作出的决策,不能体现单位意志,只能体现个人意志。

2.客观条件:单位犯罪,是为单位(全体成员)谋取非法利益。内部成员个人犯罪,是为特定成员个人谋取非法利益。

四、单位与个人的共同犯罪

1.单位犯罪是单位自身犯罪,非单位与成员间的共同犯罪。

2.单位与单位、单位与外部自然人可构成共同犯罪。

五、单位实施纯正自然人犯罪的处理

1.单位实施纯正自然人犯罪(如盗窃、贷款诈骗、伪造货币):单位不构成犯罪,但追究直接责任人的个人犯罪。

2.单位帮助自然人实施纯正自然人犯罪:单位不构成帮助犯,追究直接责任人的帮助犯责任。

六、单位实施不纯正单位犯罪的处理

1.单位实施不纯正单位犯罪(如走私普通货物、物品):若单位未达单位犯罪的定罪标准,不能转而追究直接责任人的个人犯罪。单位与个人犯罪标准独立,不得“串线”。

七、处罚规则

(一)原则:双罚制

1.对单位判处罚金。

2.对参与犯罪的主管人员与直接责任人员判处刑罚。

(二)例外:单罚制

仅处罚直接责任人员,不处罚单位(防止株连无辜)。

(三)单位灭失后的处理