今日光模块龙头股暴跌。大洋彼岸,同样做光通信的LITE和COHR正在并在不断创出新高;而在A股,同样的AI逻辑、更硬的业绩增速,却因为一个CPO小作文,上演了一出踩踏式崩盘。

撇开情绪宣泄,我们看看暴跌背后的资金逻辑与技术真相。

一、 下跌分析

1、导火索:CPO替代论。市场传言CPO(共封装光学)将淘汰现有的光模块。24年Q4市场就以此为由杀过一波估值,结果呢?CPO还在PPT里,龙头股价却涨了五倍。

2、本质原因:筹码已经极度拥挤,本来光模块龙头就是基金重仓股,囚徒困境导致有一点风吹草动就有获利盘与恐慌盘跑路。

二、 技术分析

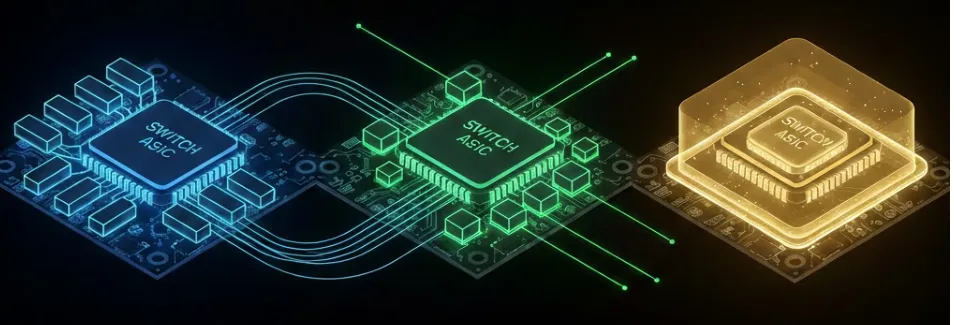

市场恐慌的根源,在于搞混了 可插拔、NPO、CPO的演进逻辑。

简单粗暴地讲,这就是一场缩短和芯片距离的革命:

现状:可插拔 光模块插在面板上,离芯片远。痛点: 随着带宽十倍增长,信号长距离传输衰减大、功耗高。这就像异地恋,沟通成本高。

未来2-3年:NPO,这也是当下增量的核心逻辑。 为了解决功耗,把光引擎从面板拆下来,挪到主板上,紧贴交换芯片。重点: NPO方案依然需要高性能的光引擎。从“插在外面”变成“贴在里面”,光模块龙头的价值量不是消失了,而是更核心了。NPO是下一轮业绩的发动机。

远期:CPO 芯片与光引擎彻底封装在一起。受限于极高的维护成本(坏一点换整个芯片),距离大规模商用尚早。

拿一个5年后才可能成熟商业化应用的CPO技术,来证伪2027年就要量产且利好龙头的NPO技术,这是典型的认知错配。

三、 后续推演

短期可能技术面已经走差,要震荡一段时间,中期光模块龙头预计近期港股IPO,国际资本定价可能有机会价值重估。保持耐心,等待那个错杀后的黄金坑。