先来张美女佳酿😍,大哥先加满😎,您慢慢喝慢慢欣赏🤣

一、基本面情况

持续稳健增长:

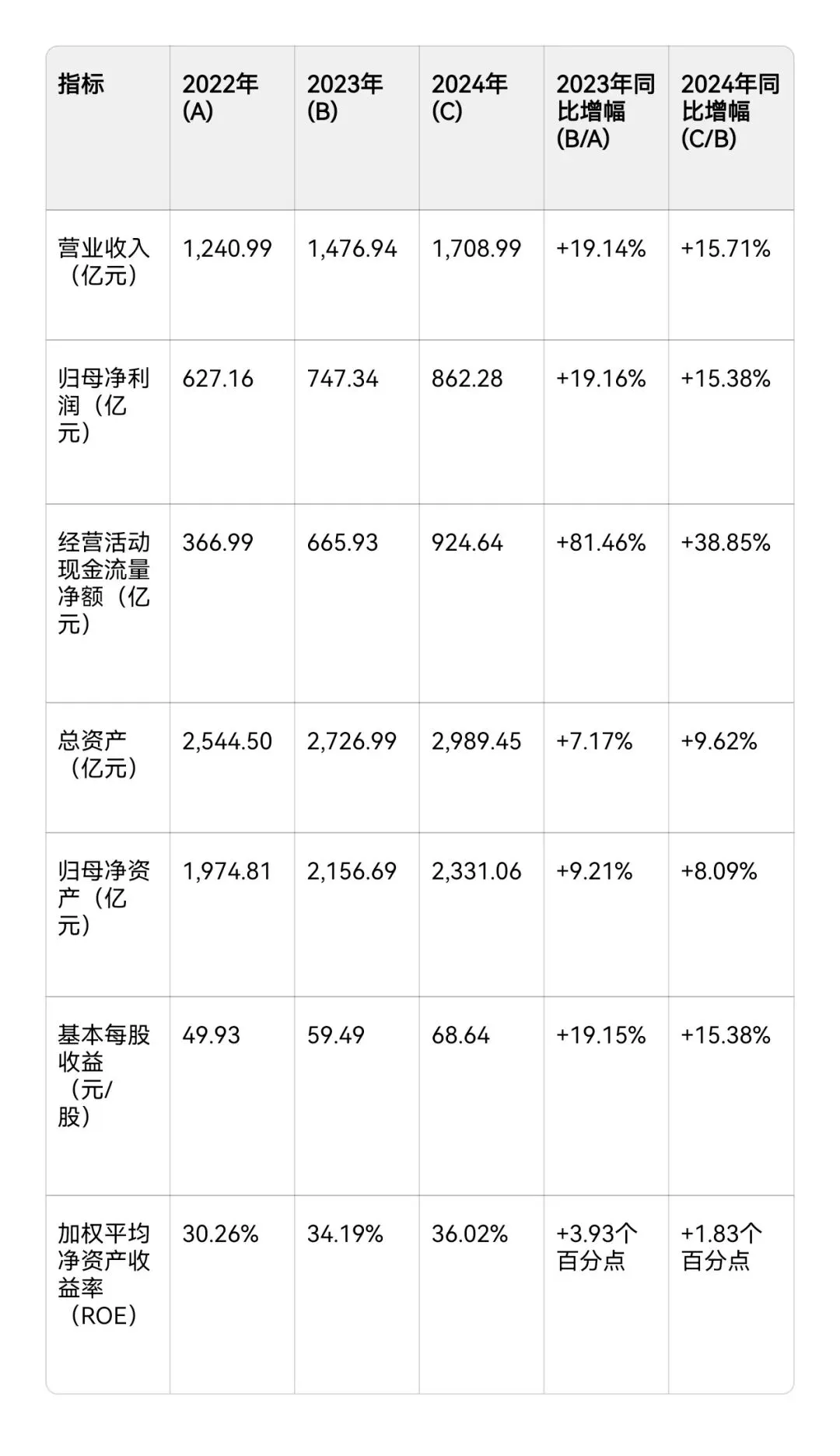

2022-2024年,贵州茅台的营业收入和归母净利润均保持了两位数的同比增长,展现了极强的经营韧性和增长稳定性。

2024年,公司圆满完成了年度目标,营业总收入同比增长15.71%,达到1,709亿元;归属于上市公司股东的净利润同比增长15.38%,达到862亿元。

盈利能力强劲:

净资产收益率(ROE) 连续三年提升,从2022年的30.26%提高至2024年的36.02%,体现了公司为股东创造丰厚回报的超强能力。

基本每股收益从49.93元/股持续增长至68.64元/股。

财务状况健康:

总资产和归属于上市公司股东的净资产稳步扩张,资产结构稳健。

无控股股东非经营性占用资金、无违规对外担保等情况,治理规范。

产销情况:

2024年,公司酒类生产量为104,384.50吨,销售量为83,332.76吨。期末库存量(基酒资源)进一步增长至310,008.02吨,为未来发展储备了雄厚基础。

分渠道:

随着茅台基酒的不断释放,茅台一直在扩大直销渠道的销量,销量由2020年的3932吨,扩张到2024年的18210吨,增长了4.6倍。经销的销量几乎没有改变。综上可以看出茅台的大的经销方向;以经销为基石,发展直销渠道。直销的高毛利(2024年直销95.33% vs 经销89.42%),为后续的增长提供了想向空间。

分红回报:

2024年,公司实施了2023年度末期分红(每10股派308.76元)和2024年中期分红(每10股派238.82元),2024年中期现金分红总额占当年归母净利润的比率达到40.21%,持续维持高分红政策。

二、展望未来

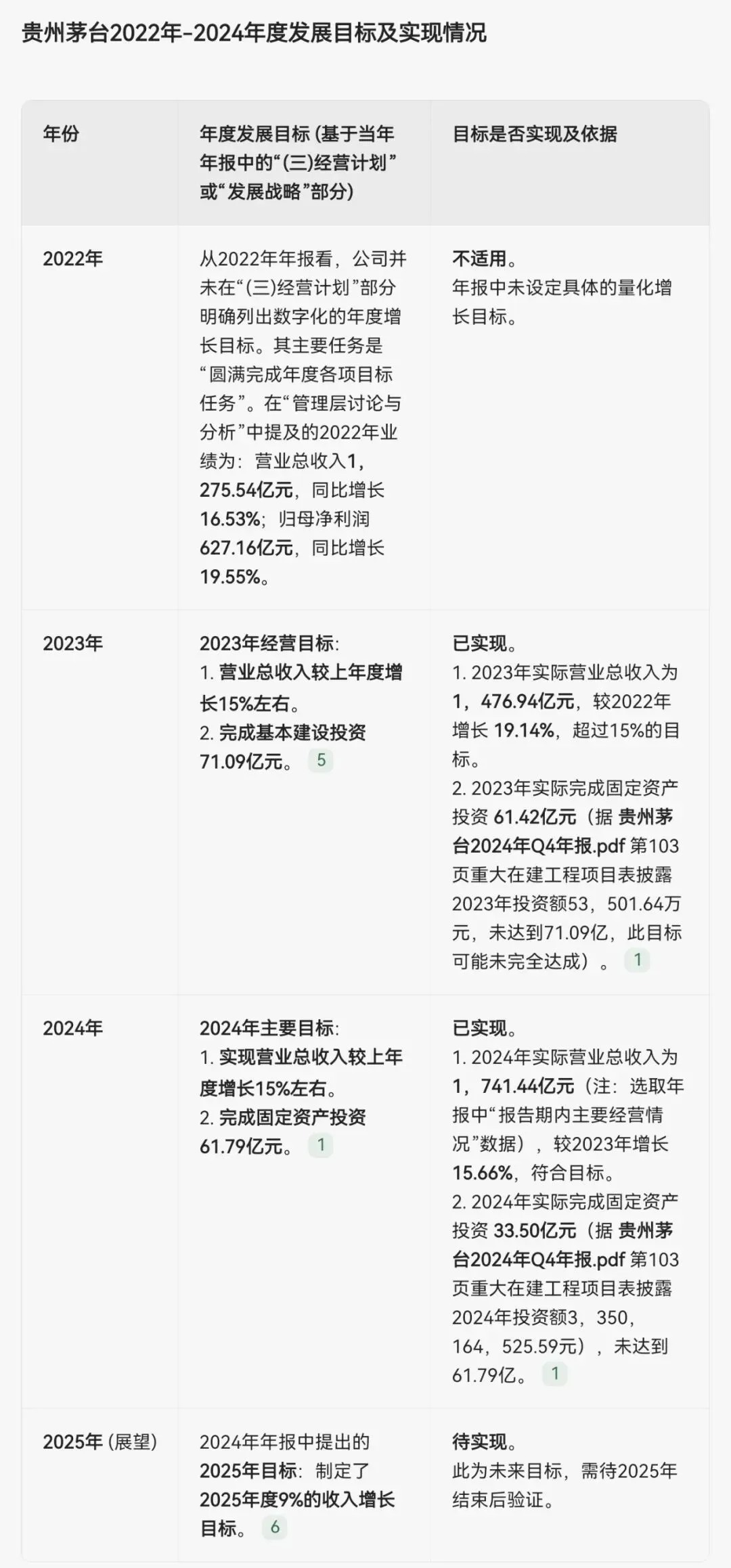

历年财报提到的经营目标已经基本实现,说明发展战略与诚信度是值得信赖的。茅台的生命就是质量,在质量为基石,产出的商品供不应求的情况下,低调稳健发展,这应该是企业最舒适的状态了吧!

三、估值

买点

按2024年净利润862亿,预估三年后(2027年)分别按年化9%增长,

862*1.09*1.09*1.09=1116亿元。

取30倍市盈率,1116*30*0.5=16740亿为理想买点,股价为1333元。

卖点

卖点为当年利润的50倍,市值为862*50=43100亿,股价为3431元。

另取三年后合理估值的150%孰低,1116*25*1.5=41850,股价为3333元。取后者。