第九章 融资方案分析(续)

(第九章的“上”“中”“下”发完了,结果发现标题不够用,想了半天这篇叫“续”,太聪明了,哈哈哈,机智如我

)

)

企业并购估值方法

(1)收益法

指通过估测被评估企业未来的预期收益现值,来判断目标企业价值的方法总称,包括收益资本化法和未来收益折现法。

收益法需考虑企业持续经营和有限持续经营的情况。

▶a.在企业持续经营的前提下,可采用年金法和分段法进行评估:

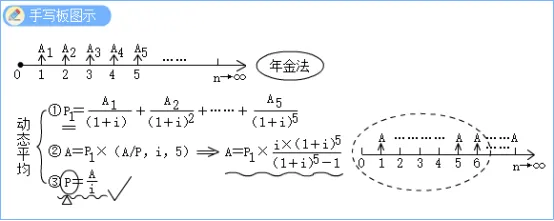

① 年金法:P=A/r

理解核心是:用预估未来几年的不相等预期收益(A1,A2……),分别折算到现值P1,再折回去算出来相等的A,再用P=A/i,求得现在估值,不要看教材的连等式,推荐分三步计算。

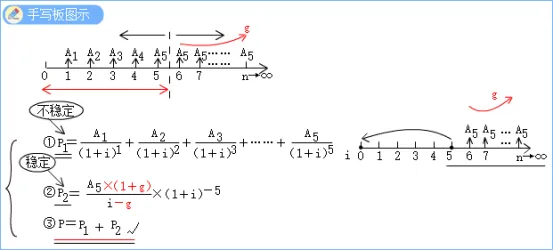

② 分段法:

理解核心是:

① 两部分,一是前面不相当的(A1,A2……)求P1,二是后期相等的A通过P=A/i及除以(1+r)ⁿ求P2,相加求P即为企业价值。

② 如果考虑增长g,就是图示红色部分,小口诀,上加下减,分子变大分母变小,因为增长这样整体数据是变大的,别弄反了。

b.企业有限持续经营的假设前提下企业价值评估

(和上面的分段法类似,就是预期的收益折现,加上第n年最后变现资产的折现,相加即可。)

(2)市场法

▶①参考企业比较法

基本计算公式为:

每股评估价值=市净率×被评估单位每股净资产

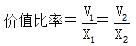

市净率=市价/净资产

被评估单位每股净资产=评估基准日净资产/总股本

▶②并购案例比较法

在选择和计算价值比率时,应当考虑以下几个方面:

(1)参考案例的数据必须真实可靠,以便合理确定价值;

(2)参考案例与目标企业之间,相关数据的计算口径和方式应一致;

(3)由于差异性的存在,应根据目标企业的状况尽量合理地使用价值比率;

(4)不应局限于一种或个别几种价值比率计算得出的结 果,而应对不同价值比率得出的数值进行 仔细分析,形成合理的评估结论。

▶③参考企业比较法和并购案例比较法的运用

运用企业比较法和并购案例比较法的核心问题是确定适当的价值比率。

在选择和计算价值比率时,应当考虑以下几个方面:

(1)参考案例的数据须真实可靠,以便合理确定价值;

(2)参考案例与目标企业之间,相关数据的计算口径和方式应一致;

(3)由于差异性的存在,应根据目标企业的状况尽量合理地使用价值比率;

(4)不应局限于一种或个别几种价值比率计算得出的结果,而应对不同价值比率得出的数值进行仔细分析,形成合理的评估结论。

(3)成本法

成本法,是反映当前要求重置相关资产服务能力所需金额(通常指现行重置成本)的估值方法。在估计公允价值时采用的成本法有两个步骤(以折旧后重置承诺成本为例,该方法最为常用),具体如下:

1.确定在当前环境下,重新建造或重新购置被计量资产所需消耗的全部成本。

2.对被计量资产的经济性贬值、功能性贬值以及实体陈旧性贬值等贬值因素进行综合评价,以此为基础对上述成本做出调整,得出所计项目的公允价值估值。

与收益法相比,成本法的应用需要大量的实地调查,评估过程必须涉及目标企业资产的方方面面,其执行成本较高,但其对资产状况的反映是最真实有效的。

六、地方政府债券

(这里内容太多,挑几个重点的,如有时间多看看教材/讲义)

▶地方政府债券包括地方政府一般债券(简称一般债券)和地方政府专项债券(简称专项债券)。

▶一般债券是指省、自治区、直辖市政府(含经省级政府批准自办债券发行的计划单列市政府)为没有收益的公益性项目发行的、约定一定期限内主要以一般公共预算收入还本付息的政府债券。

▶专项债券,是指省、自治区、直辖市政府(含经省级政府批准自办债券发行的计划单列市政府)为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券。

▶发行主体责任:地方政府依法自行组织本地区地方政府债券发行和还本付息工作。

项目预期收益和融资平衡

▶专项债券项目预期收益和融资平衡是从偿债资金来源的充裕性角度反映项目偿付专项债券本息的能力。

▶通常,项目收益应覆盖项目债券存续期内总债务融资本息。各地对本息覆盖倍数要求不尽相同,但必须大于1,一般应高于1.2。

当本息覆盖倍数小于1 时,表示可用于专项债券还本付息的资金不足以偿付发行债券之本息。

▶项目风险评估及控制措施包括但不限于:

影响项目建设进度、正常运营、项目收益以及融资平衡的风险及控制措施。

▶项目事前绩效评估情况

(1)项目实施的必要性、公益性、收益性;

(2)项目建设投资合规性与项目成熟度;

(3)项目资金来源和到位可行性;

(4)项目收入、成本、收益预测合理性;

(5)债券资金需求合理性;

(6)项目偿债计划可行性和偿债风险点;

(7)绩效目标合理性;

(8)其他需要纳入事前绩效评估的事项。

(以上内容综合自官方教材、林轩老师讲义

如有侵权,联系删除)

我建了一个微信小群(不销售),人不会很多,主打学习氛围、互相督促、彼此打气。关注公众号,会自动回复群二维码哦。