学习笔记⑧| 论文 | 《公立医院数据资产入表财务管理路径与框架研究》| 医院数据资产入表对财务管理的具体影响有哪些?

- 2026-05-11 12:11:42

学习笔记 | 论文 | 《公立医院数据资产入表财务管理路径与框架研究》_ 中国医学科学院北京协和医院 _ 陈隽

《公立医院数据资产入表财务管理路径与框架研究》构建了公立医院数据资产入表财务管理框架,核心是一个以会计核算为中心、以合规与计量为基础、以价值实现为目标的系统闭环。其关键要素可概括为以下四个层面:

一、 核心目标层:入表与报告

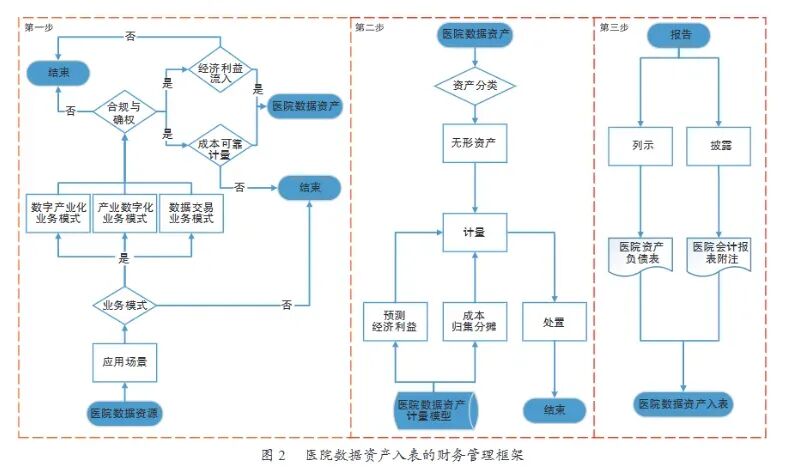

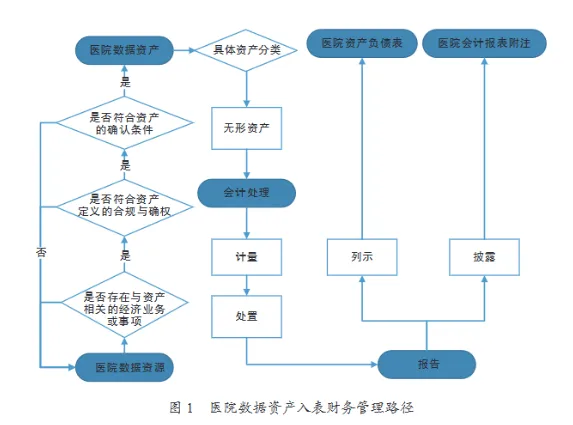

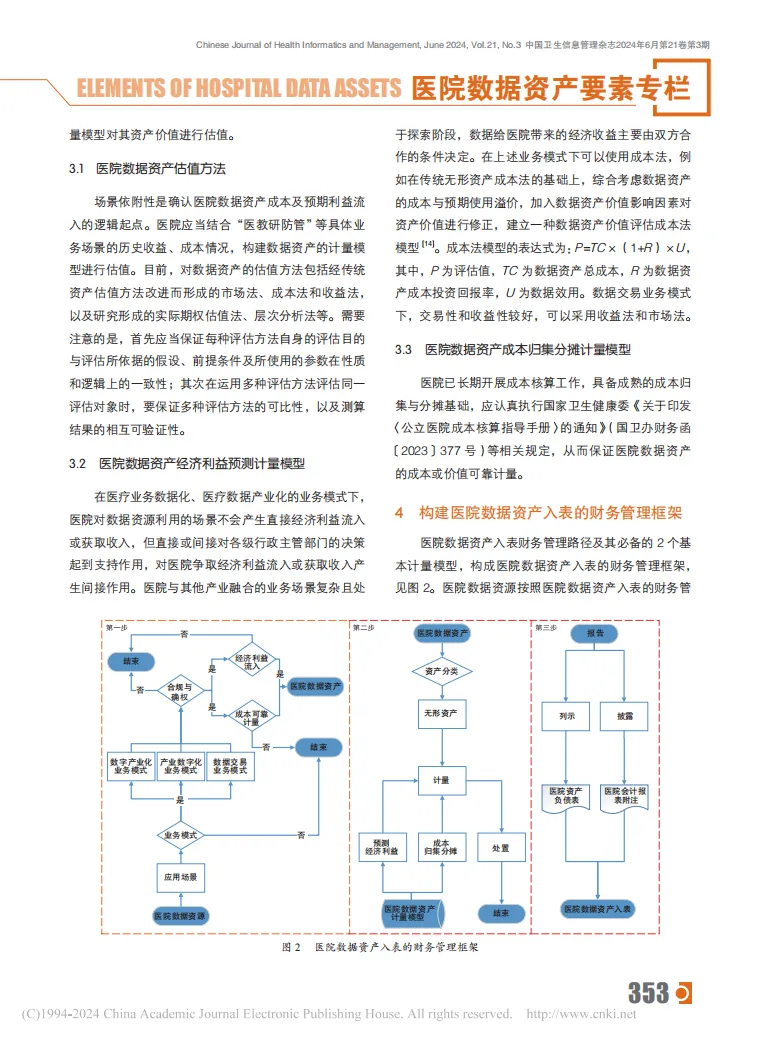

最终成果:将数据资产以“无形资产”形式,在医院资产负债表中列示,并按要求在会计报表附注等报告中披露,反映其价值。二、 基本实现路径:三步走流程(图1)

这是入表的逻辑主线和基本步骤:

- 资产确认:

- 会计处理:

- 报告:

三、 核心支柱层:两大计量模型(框架的灵魂)

这是支撑第一步“资产确认”的关键决策工具,是框架的科学性保障:

经济利益预测计量模型:用以评估和证明数据资产未来产生经济利益或服务潜力的“可能性”。成本归集分摊计量模型:用以确保数据资产的成本或价值能够**“可靠计量”**。四、 应用场景层:三大业务模式

这是数据资产产生价值的源头和驱动力,决定了计量模型的选择:

- 医疗业务数据化:侧重于内部降本增效。

- 医疗数据产业化:侧重于对外支持决策、合作研发。

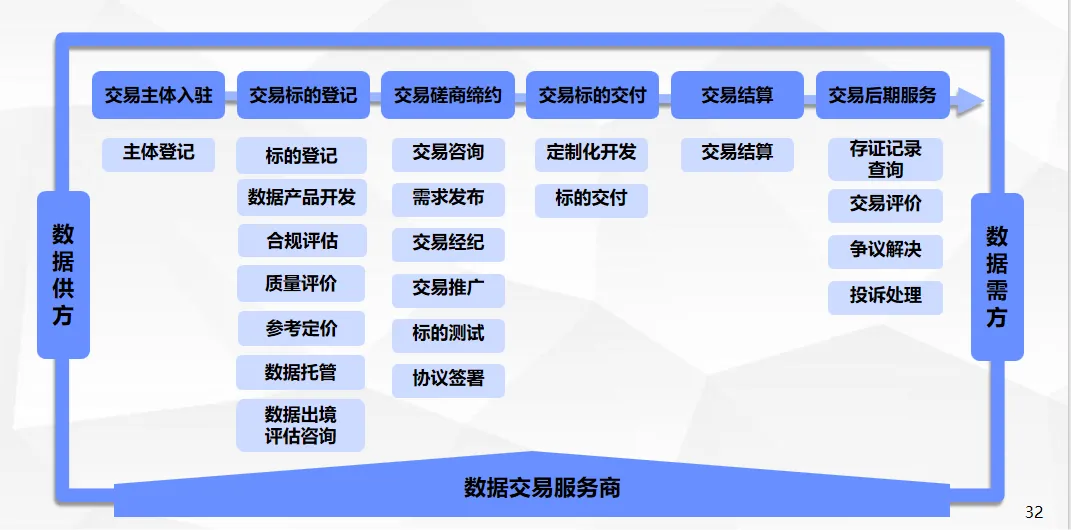

- 数据交易:侧重于直接市场交易。

五、 支撑保障层:多部门协同体系

这是框架落地执行的组织保障,贯穿于所有步骤:

- 财务部门:牵头负责,主导会计确认、计量与报告。

- 信息/数据部门:提供数据资源基础、技术与安全支撑,参与成本归集。

- 业务部门(临床、科研等):明确业务场景,证明价值来源。

- 法务部门:确保合规确权。

- 审计与合规部门:监督全过程合规。

总结:框架全景图

该财务管理框架是一个从 “数据资源” 出发,依据 《政府会计准则》 和权属合规要求,通过分析三种业务模式、借助两大计量模型进行科学验证与计量,最终完成会计确认与报告,实现数据资产价值入表并安全处置的全周期、跨部门管理体系。其核心要素环环相扣,共同确保了医院数据资产作为国有资产进行财务管理的合法性、合规性与科学性。

医院数据资产入表对财务管理的具体影响有哪些?

根据《公立医院数据资产入表财务管理路径与框架研究》一文,医院数据资产入表对财务管理的具体影响深远且系统,主要体现在以下五个关键层面:

一、 会计核算体系:引入全新资产类别,计量规则复杂化

资产科目与范围的扩展:在资产负债表中,将在“无形资产”下新增“数据资产”子类,首次将无形的数据资源正式确认为可计量的会计资产,优化了资产负债表结构。二、 国有资产管理:强化合规监管,管理责任具象化

权责明确与管理闭环形成:入表过程明确了数据资产作为“行政事业性国有资产” 的属性(所有权归国家,医院拥有持有、使用、经营权)。这使得数据资产的管理完全纳入严格的国有资产管理体系,要求建立从确权、计量、入账到处置(出售、捐赠、投资、转销)的全生命周期管理闭环。三、 内部控制与运营模式:倒逼跨部门协同与决策流程重塑

推动多部门深度协同:数据资产入表不再是财务部门的孤立工作,而是一项需信息/数据部门(提供技术、安全与数据台账)、业务部门(定义业务模式、证明价值来源)、法务部门(确权与合规审查)、审计部门(过程监督)共同参与的系统工程。四、 财务报告与信息披露:提升透明度,增加披露义务

报告内容更丰富:医院在编制行政事业性国有资产管理情况报告时,需增加对数据资产管理情况的专门说明。在会计报表附注中,可能需要对重要数据资产进行额外披露。五、 医院整体管理与战略价值:驱动管理升级,促进价值转化

以财务价值衡量驱动数据治理:入表要求数据“成本可计量、价值可证明”,这从财务结果上倒逼医院建立更规范、更高质量的数据治理体系,提升数据质量,实现从“数据资源”到“数据资产”的蜕变。总结来说,数据资产入表对医院财务管理的影响是根本性、变革性的。它不仅仅是一项新的会计技术,更是将财务管理深度嵌入数据要素化、资产化、价值化全过程的战略管理工具。这要求医院财务管理从传统的核算、监督职能,向价值发现者、业务协同者、风险管理者和战略支持者的综合角色转型,最终实现保障国有资产安全完整、提升医院综合运营效率与价值创造能力的核心目标。

论文原文:(支持下载)

北京友研信息服务咨询有限公司

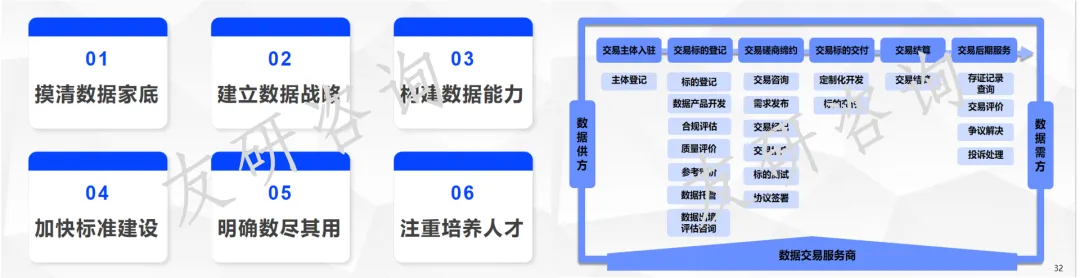

新型数据服务商,专注医疗健康数据资产化服务,数据流通交易服务“一站式”全流程服务。致力于通过技术创新与行业深度融合,推动特定行业数据资产的高效利用与价值最大化。帮助客户构建完善的数据资产管理体系。政策解读与合规咨询服务,优选推荐适合客户情况的数据资产管理平台和工具,检测数据质量,实现数据自动流动的闭环。帮助客户实现数据资源的共享与利用,实现数据资产的最大化利用,促进业务合作与资源共享。

2026年,我们推出以下服务项目

2026 服务升级 | 推出“医院数据资产管理专项服务”,为医院提供从规划到落地的一站式解决方案。我们的服务,精准对应试点五大任务(编制数据资产台账、开展数据资产登记、完善授权运营机制、健全收益分配机制、规范推进交易流通),完成需求对接(深入调研,精准把握医院特色与核心需求)、方案细化( 量身定制,明确服务范围、周期与交付成果)、落地执行( 全程驻场或按需响应,解决实施中一切问题)、总结上报(协助梳理成果,撰写报告,助力医院打造标杆案例)。医院数据资产管理“通关秘籍”,立即联系我们,获取专属定制方案。【业务推广】2026服务升级 | 推出“医院数据资产管理专项服务方案”

2026 服务上新 | 诚邀共建 医疗AI高质量数据质量信任基石:”为高质量医疗数据集与AI系统提供专业高质量数据建设及评测认证服务“。当数据被明确定义为核心生产要素,其价值的释放不再取决于“拥有”,而取决于“信任”。高质量、标准化、合规可用的数据集,是入场券,更是硬通货。我们为您提供数据资产化的关键一步:基于国家【全国数标委】“求索”人工智能评测基准体系的国家权威标准的质量评测与认证。我们不止于评估,更致力于赋能,为您提供数据资产化的核心服务。【业务推广】2026服务上新 | 诚邀共建 为高质量医疗数据集与AI系统提供专业高质量数据建设及评测认证服务