在利率市场化纵深推进、宏观经济追求“稳增长、调结构”的双重背景下,银行利率锚体系正经历深刻变革。

政策利率的导向作用持续强化,LPR的市场化定价效能逐步释放,存款利率自律机制的约束与优化并行,共同构成了银行资产负债定价的核心逻辑。

2026年,银行利率锚将延续低位运行、结构分化、传导精致的核心趋势,对银行精细化经营的影响也越来越大。

一、银行利率锚体系的构成

利率锚是金融市场定价的基准参考,商业银行的利率锚体系涵盖政策利率锚、贷款定价锚、存款定价锚、市场利率锚四大核心板块,各板块相互联动、分层传导,共同决定银行资产负债业务的定价中枢。

1、政策利率锚:央行货币政策的“风向标”

政策利率锚以7天逆回购利率(短期)、MLF(中期)为核心,直接决定银行体系的资金成本和市场利率的波动中枢。

截至2025年末,7天逆回购利率维持在1.40%,该利率自2025年5月8日起持续维持不变;1年期MLF利率稳定在2.00%,该数据基于中国人民银行2025年2月25日最新操作公告。

从当前宏观经济基本面看,消费能力不足、实体经济融资需求有待提升,2026年政策利率仍有适度宽松的空间,预计还有降息可能。

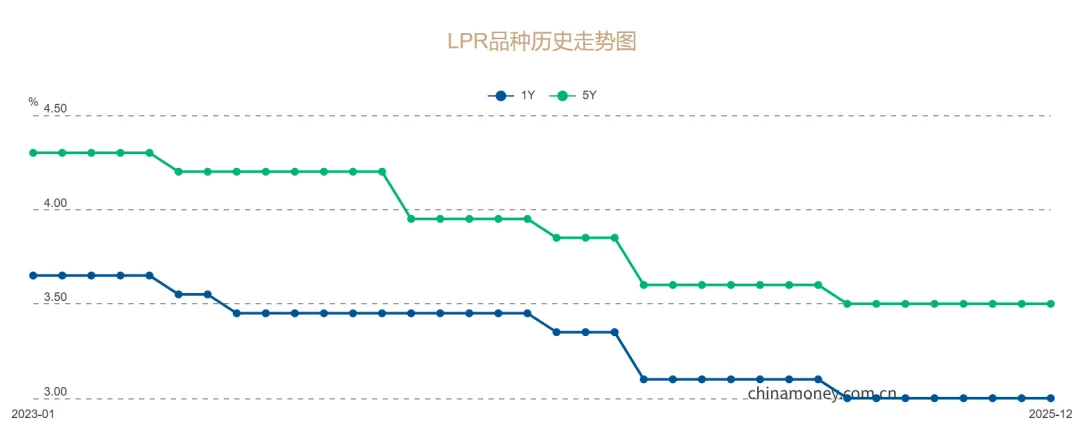

2、贷款定价锚:LPR主导下的差异化加点

LPR是商业银行发放贷款的核心定价锚,包括1年期和5年期以上两个期限点,其形成机制为“中期借贷便利利率+银行加点”。

截至2025年末,1年期LPR为3.0%,5年期以上LPR为3.5%,已连续7个月保持稳定。

当前LPR定价两个特征:

(1)报价加点更趋理性,加点幅度充分考量资金成本、风险溢价、资本占用等因素;

(2)结构性让利特征显著,普惠小微、绿色金融、科技创新等领域的贷款加点幅度明显低于行业平均水平。

2026年,随着政策利率的潜在下调,LPR预计将同步跟进,以更好地支持房地产市场平稳运行和居民住房消费需求。

3、存款定价锚:自律机制约束+成本压降

存款利率锚以存款利率市场化调整机制为核心,由自律机制引导银行根据自身负债成本、市场供求变化合理调整存款利率。

2025年以来,存款利率普遍下调,国有大行3年期定期存款利率普遍低于1.5%,部分中小银行在短期存款利率上可能略有上浮,但迫于负债成本管控压力,上浮幅度不断收窄。

另外,存款利率期限分化特征凸显,中长期定期存款利率出现倒挂现象,这是银行主动引导客户缩短存款期限、优化负债结构的直接体现。

2026年,存款利率自律机制将进一步优化,高息存款产品的清理力度会持续加大,银行负债成本逐渐实现稳步压降。

4、 市场利率锚:与政策利率联动

市场利率锚以银行间市场利率为代表,包括Shibor、同业存单发行利率、10年期国债收益率等,都是FTP的重要参考依据。

2025年,10年期国债收益率在1.6%-1.9%的区间低位震荡,Shibor与同业存单利率紧密跟随政策利率波动,与MLF利率的利差维持在合理区间,体现了政策利率向市场利率的高效传导。

2026年,随着央行货币政策工具的精准运用,市场利率与政策利率的联动性将进一步增强,利率走廊机制的作用会更加凸显,市场利率的波动幅度将被控制在合理范围内,为银行FTP曲线的构建提供稳定的基准。

二、2026年银行利率锚的趋势

趋势一:低利率格局进一步深化,政策锚引导下行

政策利率方面,7天逆回购、MLF利率有望分阶段下调,贷款端,LPR有望同步下调,且5年期以上LPR下调幅度可能更大,普惠小微等重点领域贷款利率或下调更多;存款端,长期定期存款利率进一步压降,利率倒挂现象或更为普遍。

1、宏观经济稳增长需求迫切。

降低实体经济融资成本是必然选择,通过下调政策利率引导LPR下行,能够直接降低企业和居民的利息负担,激发融资需求。

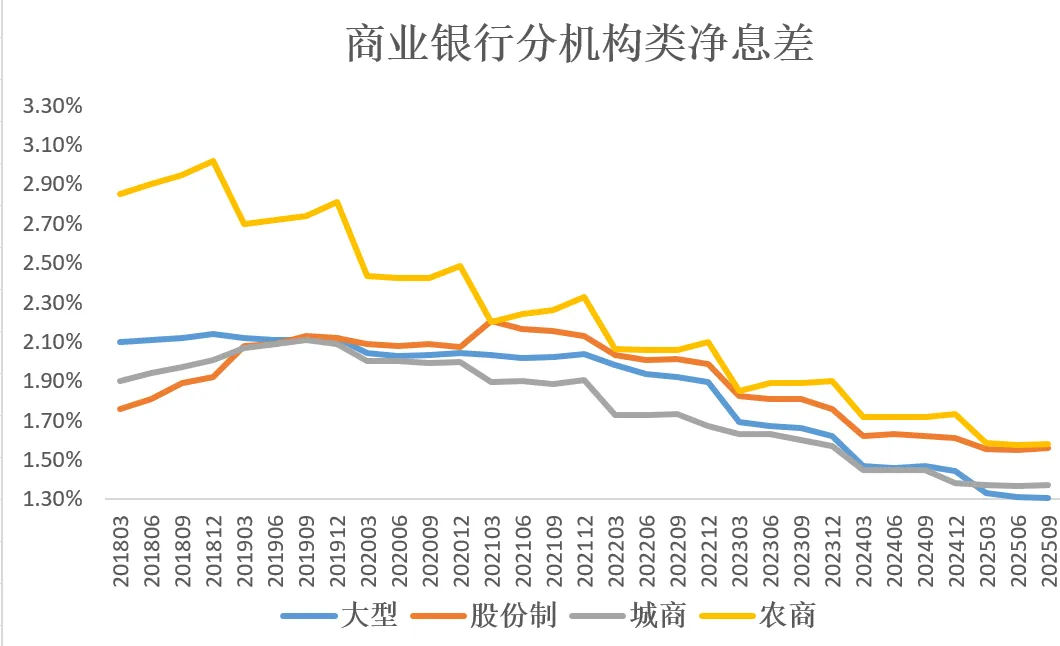

2、银行净息差压力倒逼成本端优化。

2025年二季度、三季度商业银行净息差降至1.42%,处于历史低位,高息存款到期释放的成本红利,为政策利率下调提供了空间。

3、受全球主要经济体货币政策的联动影响。

部分发达经济体仍处于降息周期,为我国货币政策适度宽松创造了外部环境。

趋势二:定价分化加剧,差异化定价成主流

贷款端:同一期限LPR的加点幅度差异扩大,优质企业与中小微企业的贷款利率利差差距进一步扩大;

存款端:不同类型银行的存款利率分层明显,国有大行利率稳中有降,中小银行短期存款利率适度上浮,但上限收紧;

创新产品端:结构性存款、大额存单等创新负债产品的定价更趋精细化,与市场利率的联动性增强。

1、银行差异化竞争策略的必然结果。

--大型银行:凭借资金成本优势,倾向于通过低利率抢占优质客户市场;

--中小银行:受限于资金成本偏高,更注重在细分领域(如县域经济、中小微企业)通过灵活定价获取竞争优势。

2、监管层对非理性定价行为加强约束。

严禁银行通过高息揽储、低价放贷扰乱市场秩序,引导银行回归差异化定价本源。

3、实体经济融资需求的结构性差异。

普惠、绿色、科技创新等领域的融资需求具有“小额、高频、风险相对较高”的特点,需要差异化定价。

趋势三:锚定传导更精准,客户综合定价管理更为深化

LPR加点不再是简单的“一刀切”,而是与客户信用评级、贷款期限、担保方式等因素深度绑定;

FTP曲线的调整频率加快,充分反映市场利率和政策利率的变化;

涉农、小微等领域的差异化FTP优惠政策落地见效,引导资金向实体经济重点领域倾斜。

1、FTP定价体系全面普及的影响。

商业银行逐步建立“政策利率-市场利率-FTP-业务定价”的传导链条,FTP成为连接利率锚与业务端的核心枢纽,能够将利率锚的波动快速传导至每一笔存贷款业务。

2、监管对贷款定价管理要求的影响。

明确贷款定价需充分覆盖资金成本、风险成本、运营成本和资本成本,推动银行利率定价管理充分考虑风险溢价。

3、金融科技赋能的影响。

大数据、人工智能等技术的应用,让银行能够更精准地评估客户风险等级、客户综合贡献,能更好的实现逐笔定价、精细化定价。

三、 商业银行如何应对利率锚变动趋势?

面对2026年利率锚的变化趋势,商业银行需以FTP和综合定价系统为核心工具,从负债端、资产端、风控端、考核端四方面入手,提升精细化定价能力。

(一) 负债端:优化期限结构,压降负债成本

1、压缩长期高成本存款。

通过FTP定价、利率引导、产品创新等方式,鼓励客户将3年、5年期定期存款转化为1年期及以下的中短期存款,或结构性存款、大额存单等市场化产品。

2、强化活期存款拓展。

提升客户粘性,增加活期存款占比,降低核心负债成本。

3、合理运用主动负债工具。

根据市场利率变化,灵活发行同业存单、开展同业拆借,弥补负债缺口,优化负债结构。

(二) 资产端:差异化定价,提升资产收益

1、紧跟LPR下调节奏。

合理调整贷款加点幅度,对优质大客户适度让利以抢占市场份额,对中小微企业、普惠涉农等领域,通过FTP优惠政策提升业务盈利性。

2、拓展高收益资产。

在风险可控的前提下,加大对绿色信贷、科创贷款、消费信贷等领域的投放力度,这类业务风险溢价较高,能够有效对冲LPR下行带来的收益压力。

3、加强资产负债期限匹配。

避免“短存长贷”带来的流动性风险,根据FTP曲线的期限溢价,合理安排贷款投放节奏。

(三) 风控端:完善风险定价模型,防范利率风险

1、完善FTP定价模型和客户综合定价模型。

将利率锚波动纳入FTP曲线调整中,在客户综合定价模型中充分考虑风险溢价,按月更新流动性溢价、信用溢价参数,确保FTP能够准确反映市场变化和业务风险,外部底线价格能更精准提供定价引导。

2、加强利率风险对冲。

运用利率互换、国债期货等金融衍生品工具,对冲政策利率下调带来的利率风险,稳定净息差水平。

3、强化贷后风险管理和客户后评价追踪。

建立客户后评价体系,密切关注客户经营状况,对利率敏感型客户(如房地产企业、高负债企业)进行重点监测,防范信用风险暴露。

(四) 考核端:以FTP利差、客户综合贡献为核心,优化绩效导向

1、建立FTP利差和客户综合贡献考核体系。

将业务部门的绩效与FTP利差、客户综合贡献完成率直接挂钩,真实反映业务部门的经营能力。

2、设置业务倾向政策调整点差。

对存款成本优化、普惠贷款投放、LPR定价精准度等工作设置额外激励点差,引导全行资源向战略业务倾斜。

3、加强定价相关考核结果应用。

将考核结果与业务授权、资源配置、薪酬分配等挂钩,推动全行形成“以效益为中心”的经营理念。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?