学习笔记:

联合国《2026年世界经济形势与展望》

上周,联合国官网发布了《2026年世界经济形势与展望》报告。以下是学习笔记。笔记分为核心概览、关键主题(通胀、增长、贸易、债务、AI等)以及区域与政策展望。

一、 核心摘要:韧性之下,增长放缓

报告的基调可以概括为:世界经济在2025年表现出超预期的韧性,但在结构性挑战下,2026年及以后的增长路径预计将比疫情前更慢且更加脆弱。

• 增长预测:

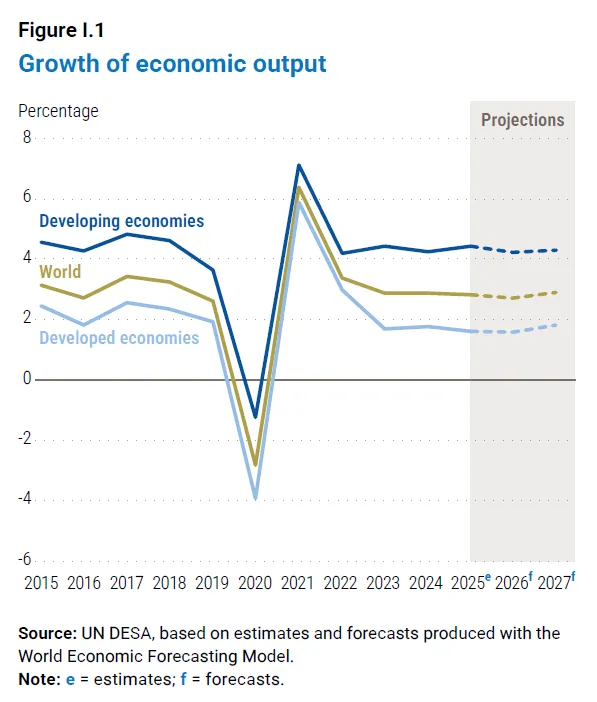

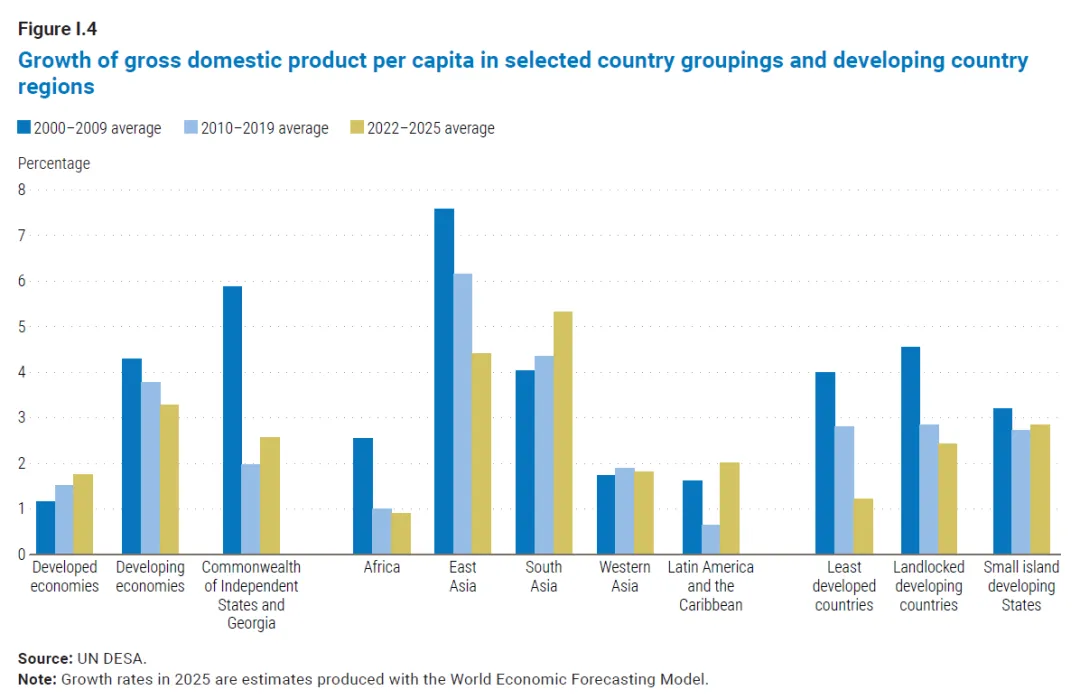

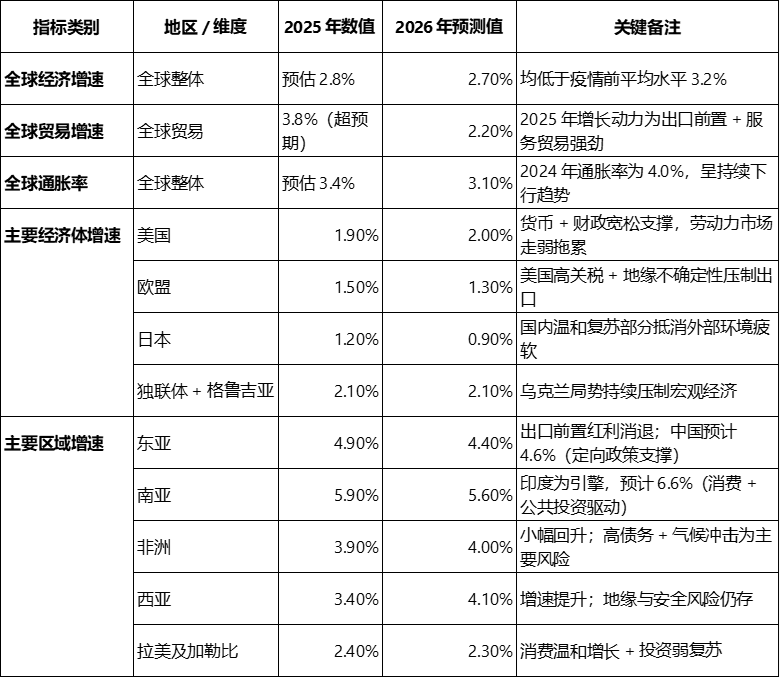

2026年全球经济增长预计为 2.7%,略低于2025年估计的2.8%,也远低于疫情前(2010-2019)的3.2% 的平均水平。

韧性来源:2025年的增长得益于强劲的消费者支出、通胀放缓以及面对美国大幅加税(关税)时的韧性。这些因素帮助对冲了投资疲软和财政空间有限的负面影响。

增长疲软的原因:投资增长持续低迷,且许多经济体(尤其是发展中国家)财政和货币政策空间受限,制约了经济活动的推动力。

• 风险与挑战:

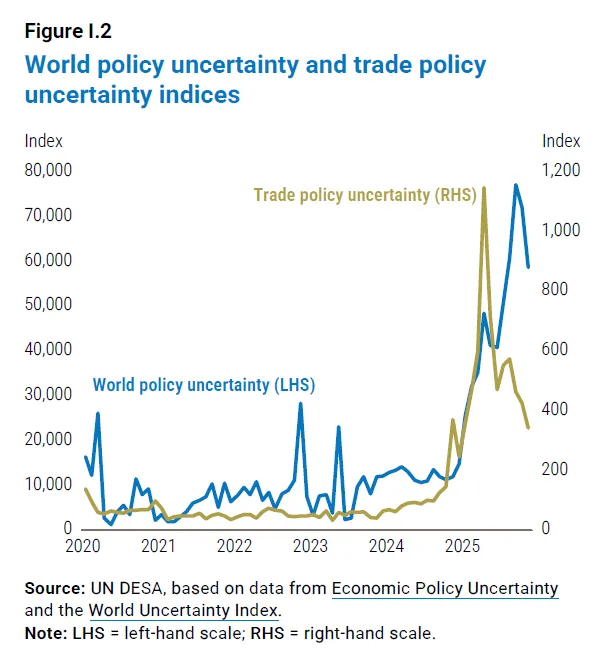

多重紧张局势:经济、地缘政治和技术紧张局势(特别是AI相关的竞争与投资热潮)正在重塑全球格局,带来新的不确定性和社会脆弱性。

不平等加剧:尽管经济在增长,但许多发展中国家仍在挣扎,实现可持续发展目标(SDGs)的进展遥遥无及。技术进步(如AI)带来的收益可能分配不均,有加剧结构性不平等的风险。

贸易与投资:2025年全球贸易因“抢出口”(企业为规避关税提前发货)而表现强劲,但2026年动能预计放缓。投资普遍疲软,AI相关投资虽是亮点,但范围有限。

二、 通胀:虽已降温,仍是重大挑战

通胀是贯穿报告的一大主题,其动态复杂且对可持续发展有深远影响。

• 总体趋势:

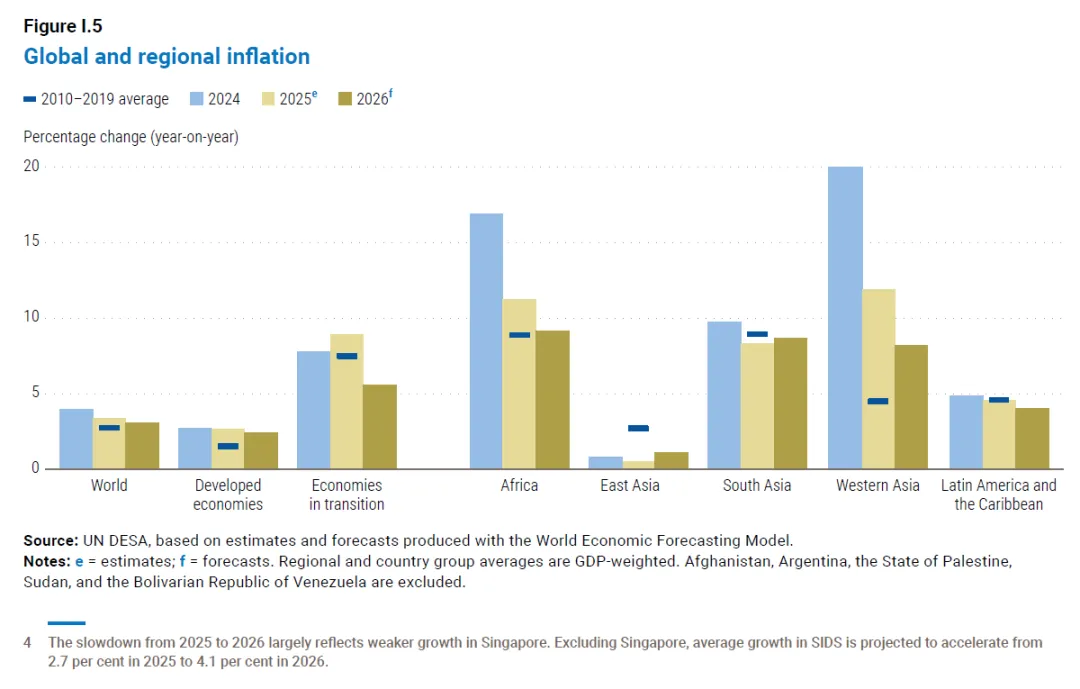

持续降温:全球通胀率从2024年的4.0%降至2025年估计的3.4%,并预计在2026年进一步降至3.1%。

特征变化:与前几年的全球同步飙升不同,当前的通胀趋势更加不均衡。各国、各地区面临的压力不同,通胀成因也更多样化。

• 结构性压力:

地缘政治碎片化:持续的贸易摩擦(如美国关税)、供应链重组推高了成本。

气候变化:极端天气事件(热浪、洪水、干旱)日益频繁和严重,对农业、物流和能源供应造成冲击,推高食品和能源价格,并增加其波动性。

人口与劳动力市场:发达国家人口老龄化导致劳动力短缺,推高工资和服务成本。移民政策收紧加剧了这一问题。

人工智能(AI)的影响:AI可能通过提高生产率在中长期带来通缩压力,但转型期(如数据基础设施投资、电力需求激增)可能带来短期成本上升。

• 对可持续发展的冲击:

不平等的负担:通胀对低收入家庭、妇女、农村社区等弱势群体的冲击最大。他们的消费篮子中食品、能源等必需品占比更高。即使整体通胀下降,高价格水平仍在侵蚀他们的购买力和生活水平。

粮食安全与儿童发展:高食品通胀导致营养不良,对儿童尤其是最初1000天的健康和人力资本积累造成长期不可逆的伤害。

财政与债务挤压:高通胀增加了政府运营成本(如薪资、补贴),也推高了债务再融资成本,严重挤压了用于教育、医疗、基础设施等公共投资的财政空间。

• 政策应对:

货币政策:仍是锚定预期、遏制通胀的核心。但面对供给冲击为主的通胀,政策需要“向前看”,平衡价格稳定与增长、就业目标。

财政政策:需要更加有针对性(targeted)。广泛的补贴(如能源补贴)往往昂贵且低效,而有针对性的现金转移、临时减税更能保护弱势群体且财政成本较低。

工业/产业政策:通过扩大生产能力、加强粮食、能源、物流等关键领域的供应链韧性,可以从供给侧缓解通胀压力。

国际合作:稳定粮食市场、避免出口限制、维护多边贸易体系对于平抑全球价格波动至关重要。

三、贸易与投资:韧性中的隐忧

• 全球贸易:

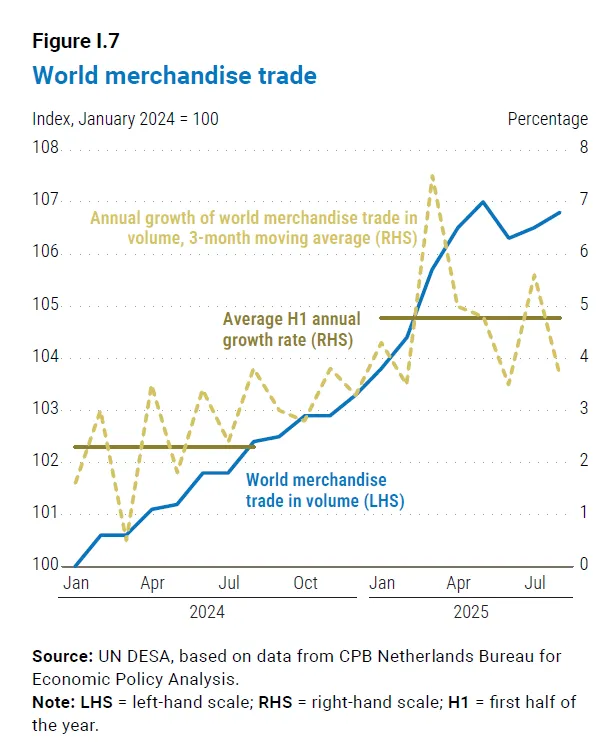

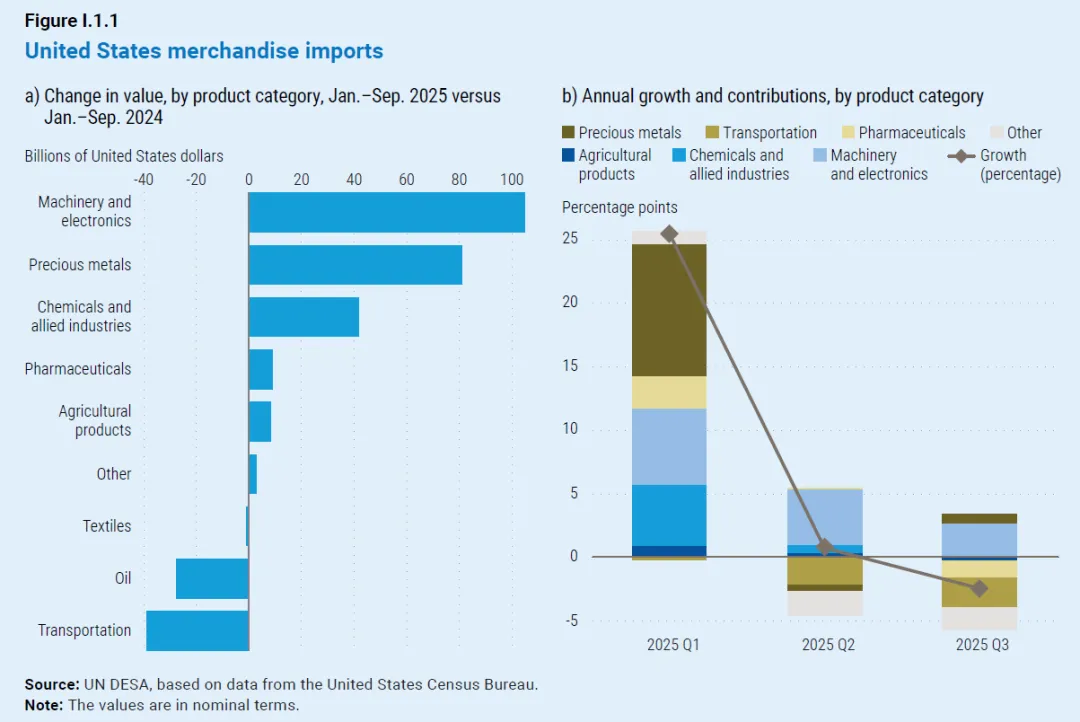

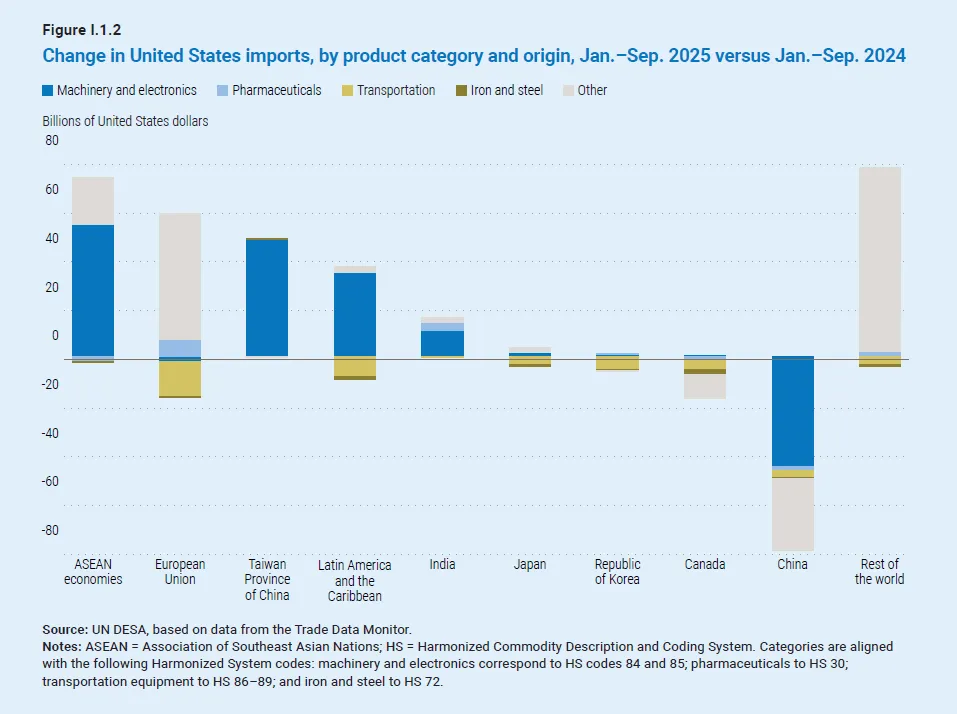

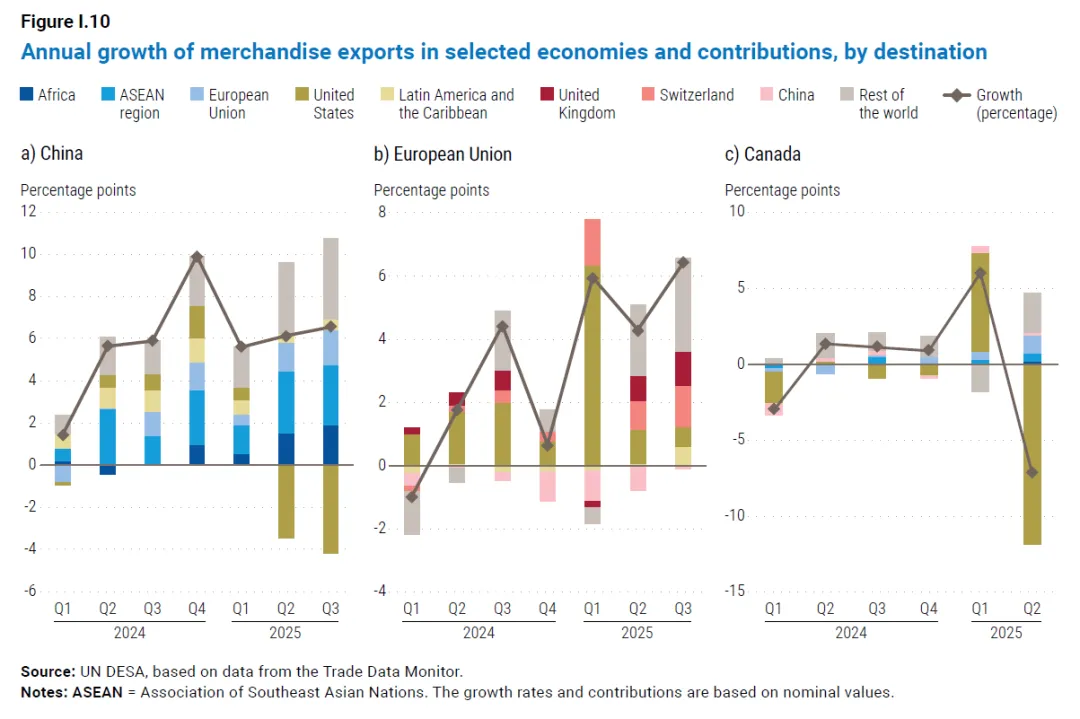

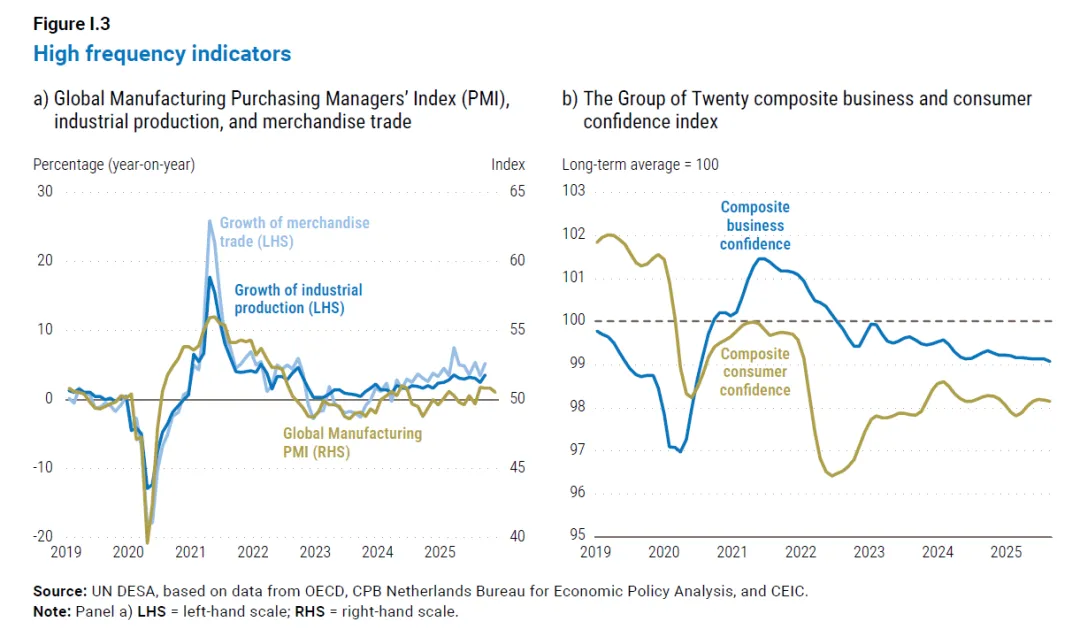

2025年超预期增长:尽管面临高关税和地缘政治不确定性,2025年全球贸易额增长了3.8%,高于预期。主要驱动力是抢出口(为规避预期关税提前发货)和服务贸易(特别是旅游)的稳健复苏。

2026年增速放缓:随着“抢出口”效应消退,加上关税影响逐步显现、全球需求疲软,2026年全球贸易增长预计放缓至2.2%。

碎片化风险:贸易保护主义抬头(关税、出口限制)和多边贸易体系(WTO)面临挑战,增加了全球商业的不确定性和交易成本。

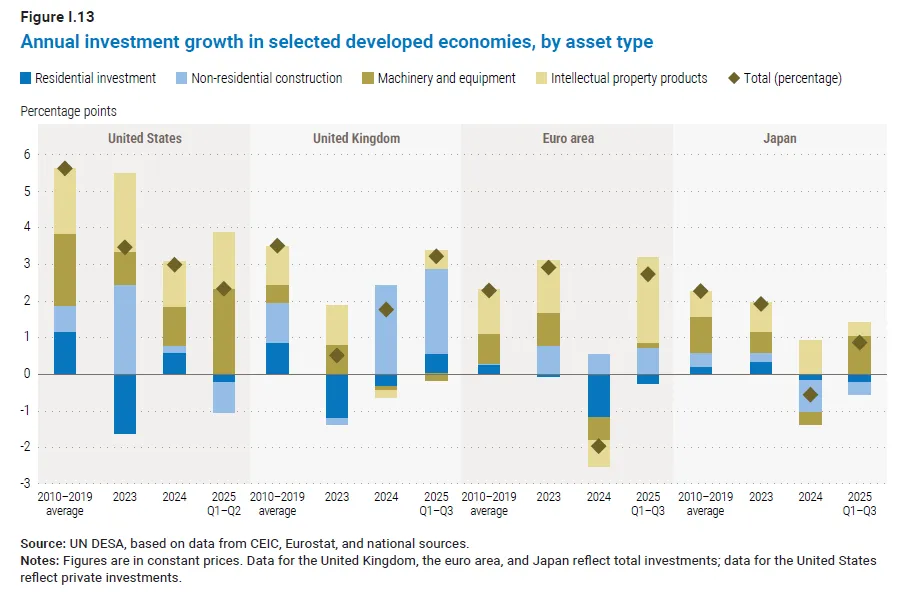

• 全球投资:

总体低迷:地缘政治紧张、财政紧缩和不确定性导致大多数地区的投资增长低迷。

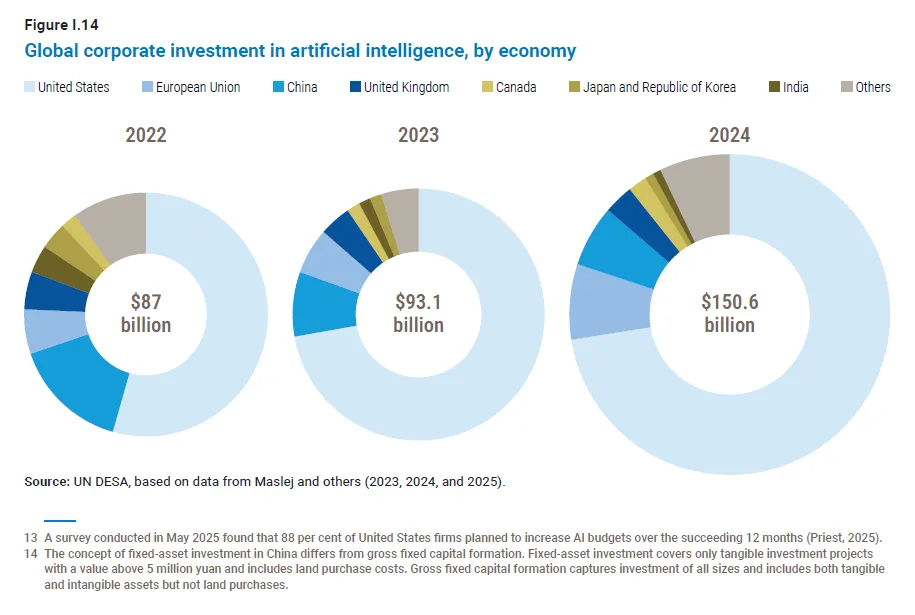

AI驱动的局部热点:在人工智能领域,投资异常强劲,主要集中在美国等少数发达经济体的大型科技公司。这虽然是个亮点,但加剧了资本分配的不均衡。

潜在风险:AI等新兴技术可能带来的生产率提升是长期的,短期内转型和基础设施投资成本高昂。如果投资收益分配不均,可能加剧结构性不平等。

四、债务与财政:发展中国家的沉重枷锁

债务和财政可持续性是全球,特别是发展中国家面临的重大挑战。

• 债务水平高企:

全球债务:预计2025年全球政府债务占GDP比重将升至95.7%,远高于疫情前的79.4%。

发展中国家:虽然总体债务水平低于全球平均,但债务比率持续上升,2025年达到约76.9%。许多最不发达国家(LDCs)面临高债务风险或已陷入债务困境。

利息支出负担重:高额的利息支出蚕食了政府收入,尤其是在非洲(平均占政府收入的14.7%)和最不发达国家(19.3%),严重挤出了用于发展支出的财政空间。

• 政策空间受限:

财政政策:高债务和偿债压力使得许多发展中国家难以实施扩张性财政政策来支持增长或应对危机。财政整顿往往意味着削减社会支出或增加税收,二者都可能伤害经济增长和民生。

货币政策:在通胀高企和债务沉重的双重夹击下,货币政策面临两难:为抑制通胀需维持高利率,但这会增加偿债成本和抑制投资;为刺激经济需降息,但这可能引发资本外逃和汇率贬值。

“财政主导”风险:在极端情况下,财政问题可能迫使央行货币政策失能(如通过债务货币化),导致通胀失控的恶性循环。

• 解决方案:

债务重组与框架改革:需要更有效、更公平的国际债务处理框架。报告强调《塞维利亚承诺》包含改革国际金融架构、完善债务危机预防机制(如使用与国家状况挂钩的债务工具)等内容。

增加优惠融资与发展支持:迫切需要增加对发展中国家的优惠贷款、赠款和气候资金,帮助它们在维持债务可持续的同时进行投资。

调动国内资源:加强税收征管、扩大税基、打击非法资金流动,以提高国内财政收入。

五、人工智能(AI):双刃剑与未来生产率的迷思

报告将AI视为塑造未来经济格局的关键力量,其影响复杂且深远。

• 生产率的潜力:AI有望显著提高生产效率、降低单位成本,从而在中长期产生通缩压力。这是其对全球经济的主要积极影响。

• 短期与转型成本:

投资热潮:开发和应用AI需要大规模投资于计算基础设施、数据中心和专业人才,这短期内会推高投资需求和相关成本。

能源需求:AI的计算和模型训练能耗极高,可能推高电力需求和价格,尤其是在能源转型尚未完成的地区。

结构性调整:AI可能替代部分工作,造成劳动力市场动荡和收入分配问题,需要相应的社会政策缓冲。

• 不平等的催化剂:

赢家与输家:AI的收益可能高度集中在已经拥有强大技术基础和资本实力的经济体(如美国)和大型科技公司。

数字鸿沟扩大:缺乏技术基础设施、人才和资本的发展中国家和地区可能在AI浪潮中进一步落后,加剧全球不平等。

• 政策启示:各国需要制定审慎的产业和教育政策,促进AI技术的包容性发展,加强工人技能培训,完善社会保障,以把握AI带来的机遇并管理其风险。

六、区域经济展望:分化显著

各地区的经济表现和前景存在显著差异。

• 发达经济体:

美国:2026年增长预计为2.0%。受益于货币政策和财政政策宽松,但高关税政策是主要下行风险。

欧盟:2026年增长预计为1.3%。面临高关税和地缘政治不确定性导致出口疲软的挑战。

日本:2026年增长预计为0.9%。国内需求复苏部分抵消了外部条件恶化的影响。

澳大利亚/新西兰/韩国:增长预计将有所回升。

• 转型经济体:

◦ 总体:预计2026年增长2.1%。乌克兰战争和制裁继续施加影响,但中亚和高加索地区增长相对稳健。

• 发展中经济体:

东亚:增长仍强劲,但预计从2025年的4.9%放缓至2026年的4.4%。“抢出口”效应消退、全球需求疲软是主要下行风险。中国增长预计为4.6%。

南亚:增长领头羊,预计2026年增长5.6%。印度以6.6%的增长驱动。

西亚:增长加速,预计2026年增长4.1%。主要受益于石油产量增加(欧佩克减产放松)。但地缘冲突(如加沙、叙利亚)风险巨大。

非洲:增长稳健,预计2026年增长4.0%。但高债务、气候冲击和政治不稳定是主要风险。

拉美与加勒比:增长温和,预计2026年增长2.3%。高债务、高通胀和全球贸易紧张局势是主要拖累。

七、核心结论与行动呼吁

报告以强烈的紧迫感结尾,呼吁全球协同行动。

增长前景谨慎:世界经济不太可能回到疫情前的快速增长时代,很可能进入一个持续低速增长的新常态。政策重点需从“刺激高速增长”转向“在低速增长中促进包容性和可持续性”。

通胀治理需多管齐下:单纯依赖货币政策不足以应对由供给冲击、气候变化和地缘政治引起的结构性通胀。需要货币政策、财政政策和产业政策三者协调配合:

货币政策锚定预期;

财政政策实施有针对性的社会保护;

产业政策扩大产能、增强供应链韧性。

3. 发展中国家是重中之重:大多数发展中国家面临债务困境、融资受限、气候冲击等多重挑战。国际社会必须履行承诺,提供更多发展融资、气候适应资金和技术转让,并改革不合理的国际债务处理架构。

4. 多边主义是唯一出路:在地缘政治紧张和保护主义抬头的背景下,报告强调重建信任、加强可预测性、重申对基于规则的多边贸易体系的承诺至关重要。《塞维利亚承诺》 等国际协定提供了蓝图,但关键在于将承诺转化为具体行动。

八、关键知识点总结

• 数据记忆:2026年全球增长预测(2.7%)、全球通胀预测(3.1%)、全球贸易增长预测(2.2%)。

• 核心概念:

“财政主导”。

“有针对性的财政政策”。

“结构性通胀” 的成因(地缘政治、气候变化、供应链)。

“投资疲软” 的原因及AI投资的局部性。

“多重紧张局势” 对经济的影响。

• 政策协调:理解为何需要货币、财政、产业政策三管齐下来应对现代通胀和增长挑战。

• 不平等与可持续发展:深入理解通胀、债务、技术进步(AI)如何加剧不平等,以及这如何阻碍实现SDGs。

• 全球治理:《塞维利亚承诺》的重要性、债务危机解决方案的必要性、多边贸易体系改革的紧迫性。

这份报告描绘的是一个在“韧性”表象下,被多重长期性挑战(通胀、债务、地缘政治、气候、技术)深刻重塑的“脆弱”全球经济。未来的关键不在于能否再次追求高速增长,而在于能否通过全球协作和政策协调,实现一种更加包容、可持续和有韧性的低速增长路径。

下载地址:

https://desapublications.un.org/publications/world-economic-situation-and-prospects-2026

附1:摘要译文

Global economic output is forecast to grow by 2.7 per cent in 2026, slightly below the 2.8 per cent estimated for 2025 and well below the pre-pandemic average of 3.2 per cent.2026 年全球经济产出预计将增长 2.7%,略低于 2025 年预估的 2.8%,且远低于疫情前 3.2% 的平均水平。During 2025, unexpected resilience to sharp increases in U.S. tariffs, supported by solid consumer spending and easing inflation, helped sustain growth. However, underlying weaknesses persist. Subdued investment and limited fiscal space are weighing on economic activity, raising the prospect that the world economy could settle into a persistently slower growth path than in the pre-pandemic era.2025 年,在强劲消费支出与通胀放缓的支撑下,全球经济对美国关税大幅上调展现出超出预期的韧性,助力维持经济增长态势。但经济的深层结构性短板依然存在,投资低迷与财政空间受限正拖累经济活动,全球经济或将陷入比疫情前增速更为缓慢的长期发展轨道。The report notes that a partial easing of trade tensions helped limit disruptions to international commerce. However, the impact of higher tariffs, coupled with elevated macroeconomic uncertainties, is expected to become more evident in 2026. Financial conditions have eased amid monetary loosening and improved sentiment, but risks remain high given stretched valuations—especially in sectors linked to rapid advances in artificial intelligence. Meanwhile, high debt levels and borrowing costs are constraining policy space, especially for many developing economies.报告指出,贸易紧张局势的局部缓和有助于减轻对国际贸易的干扰。但高关税的影响,叠加宏观经济不确定性上升,预计将在 2026 年进一步凸显。随着货币政策宽松落地及市场情绪好转,金融环境已有所改善,但鉴于当前偏高的资产估值,市场风险仍处于高位,人工智能等快速发展的相关领域尤为突出。与此同时,高债务水平与借贷成本正压缩政策调控空间,众多发展中经济体面临的压力更为显著。“A combination of economic, geopolitical and technological tensions is reshaping the global landscape, generating new economic uncertainty and social vulnerabilities,” said United Nations Secretary-General António Guterres. “Many developing economies continue to struggle and, as a result, progress towards the Sustainable Development Goals remains distant for much of the world.”联合国秘书长安东尼奥・古特雷斯表示:“经济、地缘政治与技术领域的多重紧张局势交织,正重塑全球发展格局,催生新的经济不确定性与社会脆弱性。”“许多发展中经济体仍在艰难前行,这导致全球多数地区在实现可持续发展目标的进程中,依然任重道远。”Regional economic outlook: expansion broadly steady, but unevenEconomic growth in the United States is projected at 2.0 per cent in 2026, compared to 1.9 per cent in 2025, supported by monetary and fiscal easing. However, a softening labour market will likely weigh on momentum.在美国货币与财政政策宽松的支撑下,2026 年美国经济增长率预计为 2.0%,略高于 2025 年的 1.9%。但劳动力市场走弱的趋势,或将对经济增长动能形成拖累。In the European Union, economic growth is forecast at 1.3 per cent in 2026, down from 1.5 per cent in 2025, as higher U.S. tariffs and ongoing geopolitical uncertainty dampen exports.受美国加征关税及地缘政治不确定性持续发酵对出口的抑制影响,欧盟 2026 年经济增长率预计为 1.3%,低于 2025 年的 1.5%。Output in Japan is expected to expand by 0.9 per cent in 2026, compared with 1.2 per cent in 2025, with a modest domestic recovery partly offsetting weaker external conditions.日本 2026 年经济产出预计增长 0.9%,低于 2025 年的 1.2%,国内经济温和复苏仅能部分抵消外部环境趋弱带来的负面影响。In the Commonwealth of Independent States and Georgia, growth is projected at 2.1 per cent in 2026, mostly unchanged from 2025, even as the war in Ukraine continues to weigh on macroeconomic conditions.尽管乌克兰局势持续对宏观经济构成压力,但 2026 年独立国家联合体(独联体)及格鲁吉亚的经济增长率预计为 2.1%,与 2025 年基本持平。In East Asia, growth is projected at 4.4 per cent in 2026, down from 4.9 per cent in 2025 as the boost from front-loaded exports fades. China’s economy is expected to grow by 4.6 per cent, slightly lower than in 2025, supported by targeted policy measures.随着前期出口前置带来的增长红利逐步消退,东亚地区 2026 年经济增长率预计为 4.4%,低于 2025 年的 4.9%。在定向政策措施的支撑下,中国经济 2026 年预计增长 4.6%,略低于 2025 年水平。In South Asia, growth is forecast at 5.6 per cent in 2026, easing from 5.9 per cent, led by India’s 6.6 per cent expansion, driven by resilient consumption and substantial public investment.南亚地区 2026 年经济增长率预计为 5.6%,较 2025 年的 5.9% 有所回落。印度将成为区域增长引擎,凭借韧性较强的消费市场与大规模公共投资,其经济增长率预计达 6.6%。In Africa, output is projected to grow by 4.0 per cent in 2026, marginally up from 3.9 per cent in 2025. However, high debt and climate-related shocks pose significant risks.非洲地区 2026 年经济产出预计增长 4.0%,较 2025 年的 3.9% 小幅回升。但高债务负担与气候相关冲击,正给该地区经济带来重大风险隐患。In Western Asia, GDP is expected to grow by 4.1 per cent in 2026, up from 3.4 per cent in 2025, yet the region remains exposed to geopolitical tensions and security risks.西亚地区 2026 年国内生产总值(GDP)预计增长 4.1%,高于 2025 年的 3.4%,但该地区仍面临地缘政治紧张局势与安全风险的持续冲击。In Latin America and the Caribbean, output is expected to expand by 2.3 per cent in 2026, slightly down from 2.4 per cent in 2025, amid moderate growth in consumer demand and a mild recovery in investment.拉美及加勒比地区 2026 年经济产出预计增长 2.3%,较 2025 年的 2.4% 小幅回落,消费需求温和增长与投资弱复苏构成区域经济的主要支撑。International trade facing headwinds; investment remains subduedGlobal trade proved resilient in 2025, expanding by a faster-than-expected 3.8 per cent despite elevated policy uncertainty and rising tariffs. The expansion was driven by the front-loading of shipments early in the year and robust growth in services trade. However, momentum is expected to ease, with trade growth projected to slow to 2.2 per cent in 2026.2025 年,尽管政策不确定性高企且关税水平上升,全球贸易仍展现出较强韧性,增速达 3.8%,超出市场预期。这一增长主要得益于年初的出口前置效应,以及服务贸易的强劲增长。但未来增长动能预计将减弱,2026 年全球贸易增速或将放缓至 2.2%。At the same time, investment growth has remained subdued in most regions, weighed down by geopolitical tensions and tight fiscal conditions. Monetary easing and targeted fiscal measures have supported investment in some economies, while rapid advances in artificial intelligence fuelled pockets of strong capital spending in a few large markets. The report cautions, however, that the potential gains from AI, when realised, are likely to be unevenly distributed, risking a widening of existing structural inequalities.与此同时,受地缘政治紧张局势与财政紧缩的拖累,多数地区的投资增长持续低迷。部分经济体依托货币政策宽松与定向财政措施,投资活动得到一定支撑;人工智能技术的快速发展,也推动少数大型市场出现局部的强劲资本支出。但报告警示,人工智能带来的潜在收益在兑现时,可能出现分配不均的问题,进而加剧既有的结构性不平等。Inflation continues to slow, yet strains to the cost of living persistThe report also underscores that high prices remain a key global challenge even as disinflation continued. Headline inflation declined from 4.0 per cent in 2024 to an estimated 3.4 per cent in 2025 and is projected to slow further to 3.1 per cent in 2026. While overall inflation has moderated, elevated prices continue to weigh on real incomes. Unlike the globally synchronized surge of previous years, inflation trends have become more uneven, shaped by recurring supply bottlenecks amid rising geopolitical and climate related risks.报告同时强调,尽管全球通胀下行趋势延续,但高物价仍是当前全球面临的核心挑战。整体通胀率已从 2024 年的 4.0% 降至 2025 年预估的 3.4%,预计 2026 年将进一步放缓至 3.1%。虽然整体通胀水平有所回落,但高物价仍在侵蚀居民实际收入。与前几年全球通胀同步飙升的态势不同,受地缘政治与气候相关风险上升引发的周期性供应链瓶颈影响,当前全球通胀走势呈现显著分化特征。Policymakers face an increasingly complex inflation landscape, where supply risks call for a more coordinated and forward-looking approach. Monetary policy remains central but needs to work with credible fiscal frameworks and targeted social measures to protect vulnerable groups. Sectoral polices also play a role by expanding productive capacity and strengthening supply chains, especially in food, energy and logistics. Coordinated action across monetary, fiscal and industrial policies will be critical to managing persistent price pressures without compromising social stability or long-term growth.政策制定者正面临日益复杂的通胀环境,供应端风险要求各国采取更具协调性与前瞻性的应对策略。货币政策仍是调控核心,但需与稳健的财政框架及定向社会保障措施协同发力,以保障弱势群体权益。产业政策同样可发挥作用,通过扩大产能、强化供应链韧性(尤其是食品、能源与物流领域)来稳定物价。货币、财政与产业政策的协同施策,是在缓解持续性物价压力的同时,兼顾社会稳定与长期经济增长的关键所在。“Even as inflation recedes, high and still rising prices continue to erode the purchasing power of the most vulnerable,” said Li Junhua, United Nations Under-Secretary-General for Economic and Social Affairs. “Ensuring that lower inflation translates into real improvements for households requires safeguarding essential spending, strengthening market competition, and tackling the structural drivers of recurring price shocks.”联合国经济和社会事务部副秘书长李军华表示:“即便通胀有所回落,高企且仍在上涨的物价,持续削弱弱势群体的购买力。”“要让通胀放缓切实转化为家庭生活水平的改善,就必须保障民生刚性支出、强化市场竞争,并从根本上解决引发周期性物价波动的结构性诱因。”Call for renewed multilateral action 呼吁重启多边合作行动The report underscores that navigating an era of trade realignments, persistent price pressures, and climate-related shocks will demand deeper global coordination and decisive collective action at a time when geopolitical tensions are rising, policies are becoming more inward-looking, and impetus towards multilateral solutions is weakening. Sustained progress will depend on rebuilding trust, strengthening predictability, and renewing the commitment to an open, rules-based multilateral trading system.报告强调,当前全球正处于贸易格局重构、物价压力持续、气候冲击频发的时代,叠加地缘政治紧张升级、政策内向化倾向加剧、多边解决方案推进动力减弱的背景,各国亟需深化全球协调并采取果断的集体行动。实现可持续发展,有赖于重塑国际互信、增强政策可预见性,并重申对开放、以规则为基础的多边贸易体系的承诺。The Sevilla Commitment, the outcome document of the Fourth International Conference on Financing for Development, offers a forward-looking blueprint to strengthen multilateral cooperation, reform the international financial architecture, and scale up development finance. Delivering on its key priorities—including clearer debt workout modalities and expanded concessional and climate finance—is essential to reducing systemic risks and fostering a more stable and equitable global economy.《塞维利亚承诺》作为第四届发展筹资国际会议的成果文件,为强化多边合作、改革国际金融架构、扩大发展融资规模提供了前瞻性蓝图。落实该承诺的核心优先事项 —— 包括完善债务重组机制、扩大优惠性融资与气候融资规模 —— 对于降低全球系统性风险、构建更稳定公平的全球经济秩序至关重要。附2:全球经济核心指标数据清单