一、政策原文

《中华人民共和国增值税法》

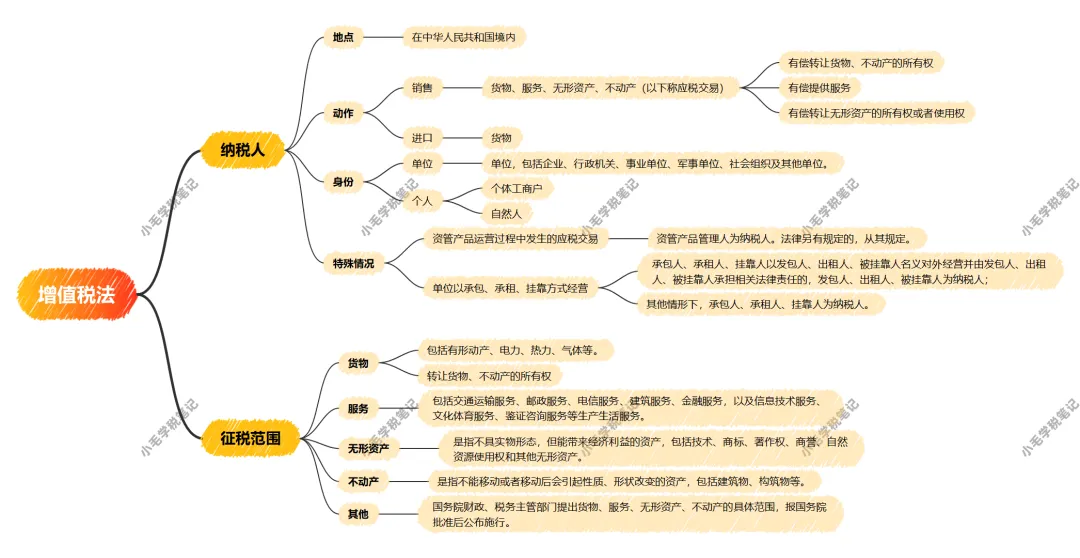

第三条 在中华人民共和国境内 (以下简称境内)销售货物、服务、无形资产、不动产 (以下称应税交易),以及进口货物的单位和个人(包括个体工商户),为增值税的纳税人,应当依照本法规定缴纳增值税。 销售货物、服务、无形资产、不动产,是指有偿转让货物、不动产的所有权,有偿提供服务,有偿转让无形资产的所有权或者使用权。

《中华人民共和国增值税法实施条例》

第二条 增值税法第三条所称货物,包括有形动产、电力、热力、气体等。 增值税法第三条所称服务,包括交通运输服务、邮政服务、电信服务、建筑服务、金融服务,以及信息技术服务、文化体育服务、鉴证咨询服务等生产生活服务。 增值税法第三条所称无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他无形资产。 增值税法第三条所称不动产,是指不能移动或者移动后会引起性质、形状改变的资产,包括建筑物、构筑物等。 国务院财政、税务主管部门提出货物、服务、无形资产、不动产的具体范围,报国务院批准后公布施行。

第三条 增值税法第三条所称单位,包括企业、行政机关、事业单位、军事单位、社会组织及其他单位。 增值税法第三条所称个人,包括个体工商户和自然人。

第三十四条 单位以承包、承租、挂靠方式经营,承包人、承租人、挂靠人以发包人、出租人、被挂靠人名义对外经营并由发包人、出租人、被挂靠人承担相关法律责任的,发包人、出租人、被挂靠人为纳税人;其他情形下,承包人、承租人、挂靠人为纳税人。

资管产品运营过程中发生的应税交易,资管产品管理人为纳税人。法律另有规定的,从其规定。

二、小毛笔记

本条包括了增值税纳税人,和征税范围,思维导图如下:

(一)变化

1、新名词

过去(36号文/暂行条例):我们习惯说“销售货物、提供劳务、转让无形资产……”,每次都要念一长串。

现在(增值税法):用“应税交易”四个字完成了法律抽象。

定义原因:

包容性:未来的新商业模式(如虚拟数字确权、新型金融衍生品)可能很难第一时间划入“货物”或“服务”,但它们都属于“交易”。

法理性:强调了“交易”二字,即必须具备**“双向合同约束”和“对价性(有偿)”**。如果不是交易(如行政划转、纯粹的捐赠),就不在应税范围内。

判定逻辑的简化:

以前我们要先定性“这是什么”,再看“交不交税”。

现在第一步是判断“这是否构成应税交易”?如果连“交易”都不算(例如公司内部调拨、非经营性征收),直接跳过后续复杂的税目对号入座。

对“混合销售”与“兼营”的重塑:

过去纠结于“货+服”是混合还是兼营。现在法律统称为“应税交易”,在处理一些高度融合的数字化合同(如软硬件一体化服务)时,淡化了单一税目的界限,更关注整个合同项下的交易实质。

2、征税范围内没有劳务

在旧法体系下,原“加工、修理修配劳务”属于《暂行条例》管辖,而“现代服务”属于 36 号文管辖。

并入后,原来的“加工修理修配”在《实施条例》第二条中被划归为“生产生活服务”。

但前后税率仍然保持一致,13%

3、大家一起来改名

现代服务、生活服务改了个名,信息技术服务、文化体育服务、鉴证咨询服务等生产生活服务。

不动产从财产变为资产。

其他权益性无形资产变成其他无形资产。

单位定义内,行政单位变成行政机关,社会团体变成社会组织。

改名原因:

(1)从“行业视角”转向“功能视角”

变化: 将信息技术、文体、鉴证咨询等统称为“生产性/生活性服务”。

统一税收政策: 过去这些服务散落在不同的细目中,但近年来国家针对“生产性服务业”和“生活性服务业”出台了大量的加计抵减、税收优惠政策。

降低界定成本: 现代经济中,很多业务是跨界的(例如:互联网医疗既是信息技术也是生活服务)。通过更科学的归类,可以减少税企双方在“到底属于哪项服务”上的争议,让法律表述更符合现代产业分类标准。

(2)与《民法典》及国际会计准则接轨

变化:不动产从“财产”变为“资产”;其他权益性无形资产变成“其他无形资产”。

法理一致性: 在我国法律体系中,“财产”更多是一个民事权利概念,而“资产”是一个经济和会计概念。增值税作为流转税,关注的是价值的增值和抵扣,使用 “资产”更能体现其在企业经营中的流动性和会计核算属性。

简化范畴: 过去区分“权益性”和“非权益性”无形资产在实务中非常困难。统一为“其他无形资产”是为了全覆盖,避免新兴的数字权利(如游戏道具、数字藏品等)因为名称对不上而产生课税盲区。

但在《民法典》中,不动产包括“土地”和“房屋”。旧口径下土地使用权转让属于无形资产。

新法《实施条例》第二条明确“无形资产”包含“自然资源使用权”。这意味着土地使用权的转让,在法理逻辑上依然被稳牢地定格在“无形资产”,而非“不动产”。

(3)主体定义的精确化与政治术语对齐变化:

行政单位→行政机关;社会团体 →社会组织。行政机关: “行政单位”是一个预算会计概念,而“行政机关”是一个宪法和法律明确的权力主体概念。增值税法作为国家法律,使用**“机关”**更能准确界定行使职权的主体。社会组织: 这是一个更宽泛的概念。现在的“社会组织”不仅包括传统的社会团体,还包括民办非企业单位、基金会等。改名是为了确保这些非营利性主体在发生应税行为时,都能被纳入法律监管范围,体现了税收公平原则。(4)立法技术的提升:

去“补丁化”增值税长期以来是以《增值税暂行条例》的形式存在的,很多名称带有浓厚的“营改增”过渡时期的色彩。转为正式法律: 现在通过《增值税法》,需要清理掉过去临时性的、描述性的语言,换成更加规范、简洁、具有前瞻性的法律词汇。

(二)思考

1、为什么进口只有货物需要交增值税

在境内销售货物、服务、无形资产、不动产的人是纳税人,但是进口的时候却只有货物是纳税人,那进口服务、无形资产、不动产的人呢?

是扣缴义务人,负税人。

首先,根据后面的条文明确一点的是进口服务、无形资产、不动产,是需要交增值税的,但是纳税人是境外销售方,而购买的、进口的这一方在交易中,属于法定的扣缴义务人。同时,按常规来说,这笔增值税是我交易价款组成的部分,所以进口方也是实际承担税款的人。(1)征管可行性的现实考虑:

货物:有形的,必须通过海关。海关在“入口”处设卡征税,天然、高效、无法逃避。因此,法律可以明确地、直接地将进口商指定为纳税人。

无形资产/服务:无形的,不经过海关。如果也规定境外销售方为纳税人并自行来华申报,对于零星交易几乎无法征管。因此,税法巧妙地通过 “境内购买方扣缴” 这一制度,将纳税义务的履行“锚定”在境内可控的实体上,确保了税源不流失。

(2)税收管辖权的理论依据:

消费地征税原则:增值税是消费地税。无论货物还是服务,最终消费发生在中国,中国就有权征税。

对于货物,在“进口”环节(即进入消费地)征税。

对于服务/无形资产,由于其消费行为在购买发生时即完成,因此法律规定 “购买方在境内” 就构成在境内销售,从而触发中国的征税权。为了行使这项权力,便规定了购买方的扣缴义务。

2、为什么货物不动产不提转让使用权

增值税的税目划分,其底层逻辑直接源于 《中华人民共和国民法典》(以下简称《民法典》) 中关于物权、债权和民事权利的基本法律界定。

可以说,《民法典》是“地基”,增值税法是建立在这个地基之上的“税收征管建筑”之一。 增值税法规中关于“销售货物”、“销售不动产”、“销售无形资产”、“销售服务”的区分,正是对《民法典》中不同民事权利和法律关系在税法领域的映射与应用。

核心逻辑图谱:

货物/不动产:所有权变动 = 销售;使用权变动 = 租赁(服务)。

无形资产:所有权变动 = 销售;使用权变动 = 销售(特例)。

核心关系解读

(1)“所有权转让” vs “使用权转让”的区分源于《民法典》物权编

《民法典》第二百四十条:所有权人对自己的不动产或者动产,依法享有占有、使用、收益和处分的权利。

《民法典》第三百二十三条:用益物权人对他人所有的不动产或者动产,依法享有占有、使用和收益的权利。

税法映射:

增值税中的 “销售货物/不动产”(转让所有权),对应的就是《民法典》中 “处分” 所有权这一核心权能。

增值税中的 “租赁服务”(转让使用权),对应的就是《民法典》中设立了一个 “租赁合同”关系(属于债权),让渡了暂时的 “占有、使用、收益” 权能,但所有权不变。

(2)“无形资产”的特殊性源于《民法典》对权利类型的界定

《民法典》第一百二十三条明确了民事主体依法享有知识产权,并列举了作品、专利、商标等客体。

知识产权是一种无体财产权,其“所有权”(如专利权)与“使用权”(如专利许可)在法律上是可清晰分离且同等重要的权利形态。

税法映射:

正因为《民法典》将知识产权等无形财产权作为一种独立的民事权利类型,增值税法才可能也必须将其作为一个独立的税目 “销售无形资产” 来对待。

税法在此税目中明确“转让所有权或使用权”,正是精准对应了《民法典》中知识产权既可以“转让”(卖断)也可以“许可”(授权使用)的两种基本法律行为。

(3)“服务”的本质源于《民法典》合同编

《民法典》中的“服务合同”(如技术服务、咨询服务、运输服务、租赁服务等)规范的是提供劳务或完成工作成果的行为,其标的是一种 “行为”或“过程”,而非有形的“物”或法定的“财产权”。

税法映射:

增值税中的 “销售服务” 税目,涵盖的就是这类以“行为”为标的的交易。当您转让一台机器的 “使用权” 时,您实质上是在履行一个《民法典》中的 “租赁合同”,提供“让渡使用权”的服务。因此,它被归入“销售服务”,而不是“销售货物”。

结论:一个从民法到税法的逻辑链条

我们可以这样清晰地看到两者间的关联:

民法定性(《民法典》):

转让一台设备的所有权 → 法律性质是:“买卖合同”(转移物权)。

转让这台设备一年的使用权 → 法律性质是:“租赁合同”(设立债权)。

转让一项专利的所有权 → 法律性质是:“知识产权转让合同”(转移无体财产权)。

转让这项专利的使用权 → 法律性质是:“知识产权许可合同”(设立用益债权)。

税法定量与归类(增值税法):

基于上述民法定性,税法根据 “征税的便利性和中性原则”,对经济实质相同的交易进行归类征税:

所有因 “买卖合同” 导致货物/不动产所有权转移的,归入 “销售货物/不动产”。

所有因 “租赁合同” 导致的使用权让渡,无论标的为何,因其“服务”本质,统一归入 “销售服务”。

所有涉及 知识产权等无体财产权 的合同(无论是转让还是许可),因其标的特殊,单列为 “销售无形资产”。

(三)实务:特殊主体的确定性

1、挂靠经营:从“名义判定”转向“责任判定”

核心准则:必须同时满足“以发包人名义对外”+“由发包人承担法律责任”。

实务逻辑:这是一种“名实合一”的要求。如果你只是挂个名,法律责任全是承包人的,那发包人就不能当纳税人。这在建筑、运输行业是“核弹级”的合规指引。

2、资管产品:管理人纳税的“终极确权”

核心准则:资管产品运营应税交易,管理人为纳税人。

实务逻辑:解决了金融嵌套下的税源流失问题,方便了税务机关“抓大放小”,也让资管产品的核算变得有法可依。

3、构筑物入法:固定资产清理的“新准绳”

核心准则:不动产定义明确包含“建筑物、构筑物”。

实务逻辑:过去实务中,电梯、中央空调、室外管网、露天塔架到底是随房产走(9%)还是作为设备走(13%)经常扯皮。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?