《增值税法》第六条是关于不征收增值税项目的规定,类似的条款在《增值税暂行条例实施细则》以及财税2016年36号文件中也有规定。

第六条 有下列情形之一的,不属于应税交易,不征收增值税:

(一)员工为受雇单位或者雇主提供取得工资、薪金的服务;

(二)收取行政事业性收费、政府性基金;

(三)依照法律规定被征收、征用而取得补偿;

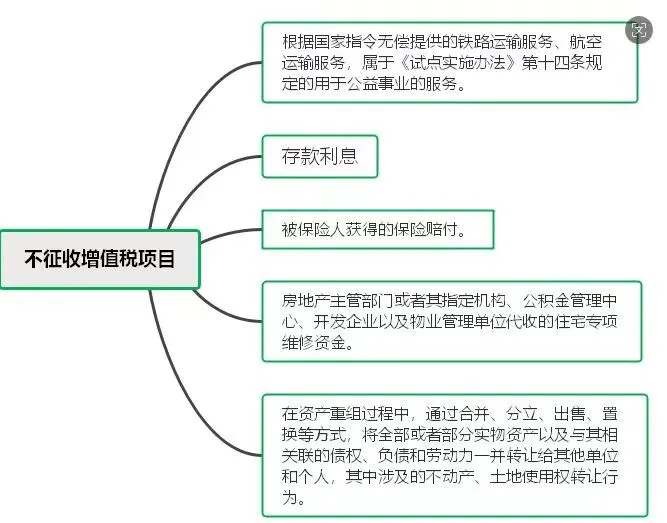

(四)取得存款利息收入。

实施细则中明确符合条件的政府性基金、行政事业性收费不属于增值税销售额的价外费用;财税2016年36号文件则规定政府性基金、行政事业性收费、员工为本单位提供服务、单位为所聘用的员工提供服务等属于非经营活动,不缴纳增值税,并且列举出五项不征收增值税的项目:

增值税是价外税,应税销售额不含增值税税额,《增值税法》第七条强调“增值税税额,应当按照国务院的规定在交易凭证上单独列明。”《增值税法实施条例》(征求意见稿)进一步明确增值税专用发票上,销售额和税额应当分别注明。

引申到印花税计税依据的规定,应税合同、产权转移书据上单独列明的增值税额,都不包含在印花税的计税依据中。

《增值税法》第八条是明确增值税应缴税额计算方法的条款。

纳税人年应征增值税销售超过500万元的(500万元及以下是小规模纳税人的年销售额标准),应当向主管税务机关办理一般纳税人登记,小规模纳税人会计核算健全,能够准确提供税务资料的,可以向主管税务机关办理登记,按照一般计税方法计算缴纳增值税,自然人属于小规模纳税人。一些特殊情况可以选择成为小规模纳税人,比如行政单位、军事单位以及不经常发生应税交易且主要业务不属于应税交易范围的其他非企业单位。

需要注意的是年应征增值税销售额是连续12个月的累计销售额,如果发生税务机关查补的销售额,应当计算在累计销售额内。例如A公司是小规模纳税人,2024年11月至2025年10月,连续12个月累计销售额470万元,2025年10月被税务机关查补2023年销售额50万元,则A公司2025年10月累计销售额达到一般纳税人标准。

纳税人有差额征税项目的,年应税销售额按未扣除之前的销售额计算(提醒:小规模纳税人享受月销售额不超过10万元免征增值税优惠,按差额后的销售额确定是否可以享受优惠),偶然发生的销售无形资产、转让不动产的销售额,不计入年应征增值税累计销售额。(最新《增值税一般纳税人登记管理有关事项的公告》(自2026年1月1日起施行)无“销售服务、无形资产或者不动产有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算”的内容。)

达到销售额标准或者符合条件的小规模纳税人可以办理手续登记成为一般纳税人,一般纳税人非有特别规定不得转为小规模纳税人。2018年5月1日统一增值税小规模纳税人标准后(此前,小规模纳税人标准包括:生产企业年应征增值税销售50万元以下,商业企业年应征增值税销售额80万元以下,营改增纳税人年应税销售额500万元以下),税务总局陆续发布若干文件,符合条件的一般纳税人可以选择登记为小规模纳税人,转登记时间节点至2020年12月31日,此后没有新文件出台。“符合条件”是指销售额未超过500万元的纳税人,以及销售额未达标准,按照会计核算健全的要求规定,登记为一般纳税人的情形。

纳税人应当在年应征增值税销售额超过500万元的月份(季度)的所属申报期结束后15日内,向机构所在地税务机关办理一般纳税人登记手续。可以选择办理登记的当月1日或者次月1日起,按照一般计税方法计算缴纳增值税。(已废止)

前述A公司2025年10月累计应征增值税销售额超过500万元,A公司应于申报所属期(2025年11月)结束后15日内办理一般纳税人登记手续。(已废止)

假设A公司于2025年11月28日办理登记手续,选择11月1日生效成为一般纳税人(2025年11月),申报系统会把按季申报有效期截止到2025年12月31日,2026年1月1日起按月申报增值税。A公司2025年12月需要勾选进项税额,完成2025年第四季度小规模申报,进行生效当月(2025年11月)一般纳税人申报。(已废止)

假设A公司选择次月生效成为一般纳税人(2025年12月1日),申报系统会把按季申报有效期截止到2025年12月31日,2026年1月1日起按月申报增值税。2026年1月需要勾选2025年12月所属期的进项税额,完成2025年第四季度小规模申报,进行生效当月(2025年12月)一般纳税人申报。(已废止)

符合一般纳税人标准,不按照规定办理一般纳税人登记手续的,按照适用增值税税率计算缴纳增值税,不得抵扣进项税额,直到办理手续为止。(已废止)

小规模纳税人成为一般纳税人前,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税的,其在此期间取得的增值税扣税凭证,可以在登记为一般纳税人后抵扣进项税额。特别提醒未取得生产经营收入必须是真实的,符合会计和税法规定,否则将面临税务补税罚款的风险。