学习笔记:合同履约成本

1.科目本质

科目类别:成本类(≠存货科目,类似“生产成本”)

核算对象:履行收入准则范围内的当前/预期合同发生的成本。

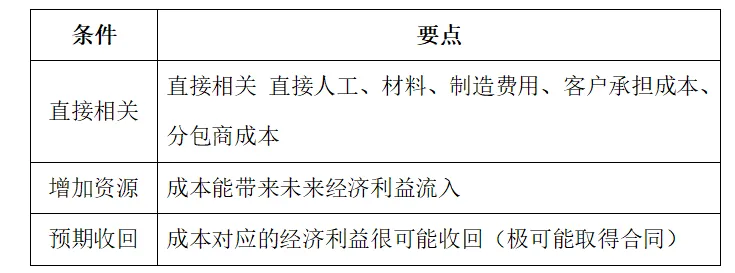

2.确认三条件(缺一不可)

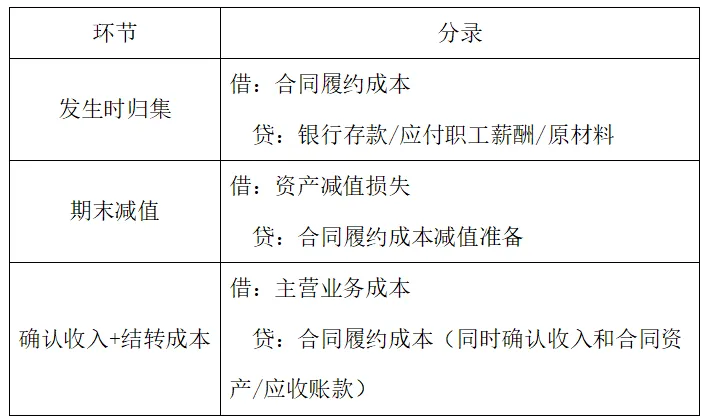

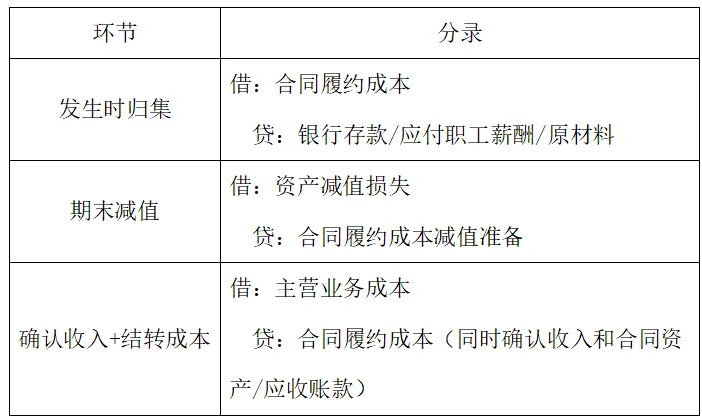

3.账务处理全流程

4.易混科目对比(必考题)

5.考试避坑指南

✅合同履约成本是过渡科目,先归集、后结转。

❌销售佣金≠合同履约成本→计入合同取得成本。

❌亏损合同的成本→不计入合同履约成本,直接计入当期损益。

6.记忆口诀

履约成本是成本,人料费用往里存;

预期收回才确认,确认收入转成本;

减值可转要记牢,报表流动定归属。