1行业状况

碘造影剂依靠碘元素阻挡 X 射线,让血管、器官在 CT/X 光下清晰显影。

随着老龄化的增加,需求是增加的,2025 年全球碘造影剂市场约41–44 亿美元(约 296–319 亿元人民币),2025 年中国碘造影剂市场约100–134 亿元人民币。

产业链(上游碘→中游原料药→下游制剂)

l上游(碘):国内主要是山东海化、巨化股份、兴发(碘是碘造影剂核心原料,价格波动直接影响利润)。

l中游(原料药):司太立(绝对龙头)、恒瑞、北陆、江苏吴中。

l下游(制剂):恒瑞、司太立、扬子江、北陆(医院端销售主体)。

1.1造影剂制剂业务的集采情况

1)第五批国采(2021 年 6 月,核心)

纳入:碘海醇、碘克沙醇(两大主力)

降幅:70%+

碘海醇(100mL):300 元 → 77.5 元 / 支

碘克沙醇(100mL):640 元 → 174.8 元 / 支

中标:司太立、恒瑞、北陆、扬子江;恒瑞碘克沙醇落标

影响:价格腰斩、销量翻倍;国产替代加速,进口(GE)份额下滑

2)第七批国采(2022 年 7 月)

纳入:碘帕醇

降幅:约60%(原 160–200 元 → 60–80 元 / 支)

中标:司太立、恒瑞、北陆、博莱科

3)第十一批国采(2025 年 12 月)

纳入:碘佛醇(最后一个大品种,原 30 亿市场)

降幅:约50%(原 100 + 元 → 50–60 元 / 支)

格局:恒瑞(原 80% 份额)、司太立、倍特、科伦竞争

2公司经营业务

造影剂是公司的主要产品,2022年之前以中间体为主,2022开始披露制剂的收入。

公司通过上海司太立制药有限公司介入到制剂业务,成为原料药-制剂的一体化企业。

但是上海司太立长期不盈利,即便是有了收入后,还是每年亏损几千万。

公司的喹诺酮和CDMO业务收入占比低,分析的时候暂不考虑这两个业务。

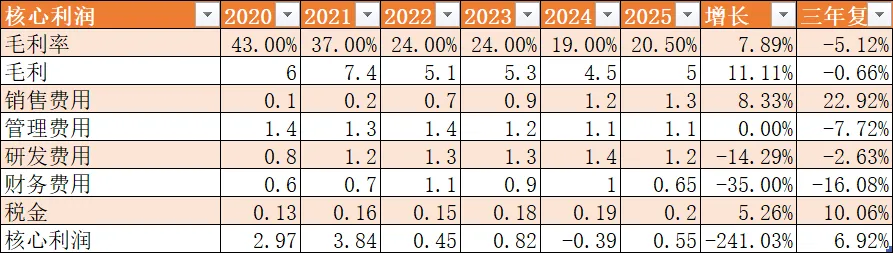

3核心财务数据

3.1主要收入

公司的收入一直在增加,但是在2022年开始,几乎不挣钱。

主要原因是毛利率下降。

3.2毛利率分析

毛利率从2022年断崖式下跌,一直没有恢复。长期趋势如下图:

毛利率下滑的原因:

1、2022年开始,原料碘的价格持续上涨。

2、2021年集采卡死了价格。

那么国外的业务呢,国外没有集采,公司为什么没有把成本转嫁给客户,我的猜测是公司还在扩产能,管理层就是向利用原材料涨价这个机会,扩大市场份额。

那么,未来毛利率能否恢复呢?

2个方面的考虑:

一方面主要是看碘的价格,碘的主要源头供应商是智利的SQM,他们在2025年扩产4000万吨,但是要实际能够增加供给还需要2年。

博苑会有1500万吨的新的回收碘的产能在2026年投入。

另外一方面就是提价,将原料成本转移给下游。这点需要继续跟踪年报,观察行业趋势。

4商业模式

4.1需求侧分析

原料药有一定的认证周期,大概2-3年,但是这个锁定效应不强,从公司不敢将原来成本涨价转移给下游的情况可以说明这点。

恒瑞原来是公司的大客户,由于公司也开始做制剂了,所以恒瑞也开始多元化采购原料药,也说明绑定的效应不强。

4.2供给侧分析

公司是国内绝对龙头,在生产端有规模优势。

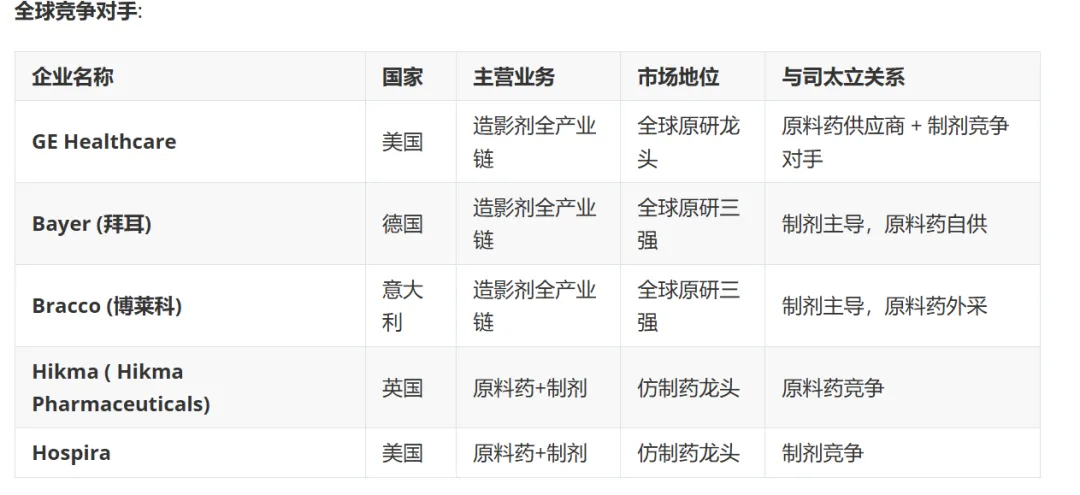

4.3竞争对手

其中前三是原研,后面两个是仿制药。

有些公司既有竞争,又有合作。

国内在制剂领域,公司主要是做集采市场,其销售网络是不如前恒瑞和北陆两家的。

在原料药方面,目前公司占60%的市占率,恒瑞和北陆的产能主要是自用。

5资本配置

5.1购买公司

2018 年司太立收购海神制药,核心目的是消灭国内最大同行、一口气做大全球市占、锁定碘造影剂原料药定价权,并打通全产业链与海外渠道。

海神是国内第二、全球重要供应商,产品(碘海醇、碘帕醇)与司太立高度重合。

5.2在建工程

在建工程主要也是扩产能。

8估值思考

如果公司恢复到40%的毛利,那么2025年的毛利可以增加5亿,销售费用可能会增加,但是管理费用和研发费用不用大幅增加,假设增加3亿的利润。当前49亿的市值,就是16倍的估值。

所以,关键是这个假设能否实现?这个还是蛮难判断的。

从资产角度看,目前还有1.9倍的PB估值,所以也不算非常低估。

保持继续观察。