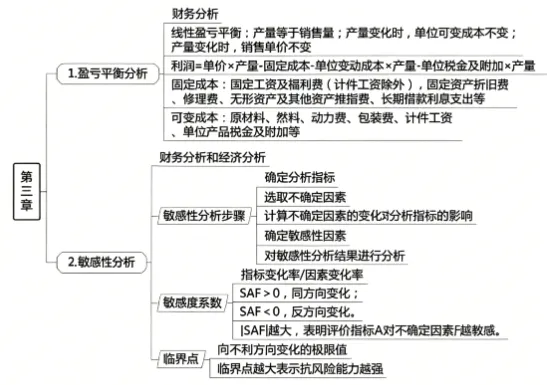

循着《了凡四训》心法走考证之路,以改过之法自省自勉。昔日懈怠躺平,如今幡然醒悟,踏实躬身蜕变。坚守苟日新、日日新之志,持续精进自我、迭代成长,前路漫漫亦灿灿,与君共勉。(1)盈亏平衡分析只用于财务分析。为简化数学模型,对线性盈亏平衡分析做了如下假设∶- 产量变化时,单位可变成本不变,即总成本费用(变动成本+固定成本)是产销量的线性函数。

- 产量变化时,销售单价不变,即销售收入是产销量的线性函数。

(2)𝐵 = 𝑝 × 𝑄 − 𝐶𝐹 − 𝐶𝑈 × 𝑄 − 𝑇𝑈 × 𝑄 求谁谁未知,总成本=年固定成本+单位变动成本x产销量+单位税金及附加x产销量(3)变动成本:随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费、计件工资、单位产品税金及附加等。(4)固定成本:不随产品产量的增减发生变化的各项成本费用,如固定工资及福利费(计件工资除外),固定资产折旧费、修理费、无形资产及其他资产摊销费、长期借款利息支出等。

(5)𝑆𝐴𝐹 =𝛥𝐴/𝐴÷𝛥𝐹/𝐹

敏感度系数提供了各不确定因素变动率与分析指标变动率之间的比例,但不能直接显示变化后评价指标的值。

(6)临界点(绝对测定法)

与横轴交点到原点的距离越短越敏感。

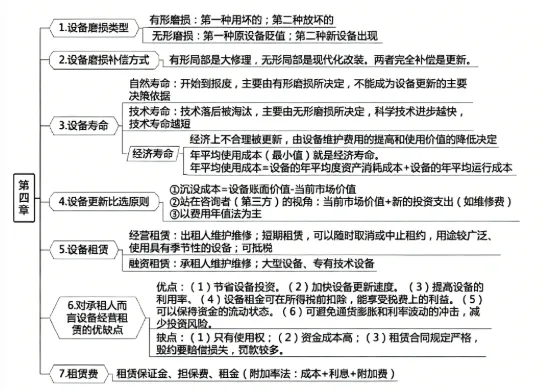

(1)无形磨损不改变设备实体 形态,仅表现为设备价值的贬值

设备从全新状态投入使用开始,到继续使用在经济上不合理而被更新所经历的时间,由有形磨损和无形磨损共同决定。经济寿命是由设备维护费用的提高和使用价值的降低决定,年平均资产消耗成本的降低会被年平均运行成本的增加所抵消。

P--实际价值;LN--预计净残值;λ--低劣化值

沉没成本=(设备原值-历年折旧费)-当前市场价值

(6)设备更新分析只考虑现在和未来发生的现金流量不考虑沉没成本。从第三方视角旧设备继续使用的投资额=当前市场价值+新的投资支出(如维修费)(7)根据不同设备方案的服务寿命,采用费用年值法进行比较分析。(教材书P46例题)(8)旧设备若不应该现在更新, 那何时更新?具体分析方法是连续计算旧设备再保留使用一年的成本(边际分析法) ,并与新型设备的年平均使用成本进行比较。直到某一年,旧设备的年戚本高于新型设备的年平均使用成本,则在该年年初或上一年年末更新现有设备。(9)对于承租人,与设备购置相比,设备经营租赁的优缺点- 节省设备投资。资金短缺的情况下,用较少资金获得急需的设备。

- 加快设备更新速度。科学技术快速发展,设备更新速度大大提高,租赁可以引进先进技术,减少企业因设备陈就、技术落后带来的风险。

- 提高设备的利用率。特别是针对一些季节性或临时性需要适用的设备,企业通过租赁进行使用,避免闲置。

- 可以保持资金的流动状态,不会使企业资产负债状况恶化。

- 在租赁期间承租人对设备只有使用权而没有所有权,因此不能随意对设备进行技术改造或处置,如不能用于担保、抵押贷款。

年金法:

| |

| Rₐ = P · [i(1+i)ᴺ] / [(1+i)ᴺ - 1] |

| Rᵦ = P · [i(1+i)ᴺ⁻¹] / [(1+i)ᴺ - 1] |