原计划是对视源股份进行简单梳理,整理标的的亮点和变化即打算交差,但是深入看了发现,公司过去几年还是面临比较大的压力。包括营收质量,净利率变化等因素,可以看出公司可能仍处于“困境反转”期。幸运的是,公司的经营似乎从26Q1能够看到阶段性拐点,并且公司经营相对稳健,利润承压,但没有垮掉,海外本土化产品也在渐进式投产,固定资产4年时间翻了一倍。叠加公司重视研发投入,酝酿着新产品的变化,叠加公司业绩目标判断,这家公司属于“守正出奇”类型的公司。

因此,如果期待公司能够有爆发式的大变化,我估计难度比较大,我感觉这有点像另一家公司——安克创新,这个就纯属个人看法了。毕竟公司市值摆在那里,期待有大变化,我想起码要连续八个季度能够获得良好的正向收益,这就需要花费很多心思边走边看了。

从业务方面来说,AI+教育、商业机器人、汽车电子智能座舱等非核心营收板块,大概率是比较能够拔估值的板块,也是潜在爆发的来源,海外本土化产能、囤积存储类原材料,可能是实现未来一段时间经营利润爆发的潜在势能。

当然必须说明的是,相较于过往“简单+底部+变化”的小市值成长打法而言,无疑这是一家分析难度巨大的公司。因此,笔者仅是分享个人认知层面看到公司的一些东西,还请大家多多指教!

一、核心看点:

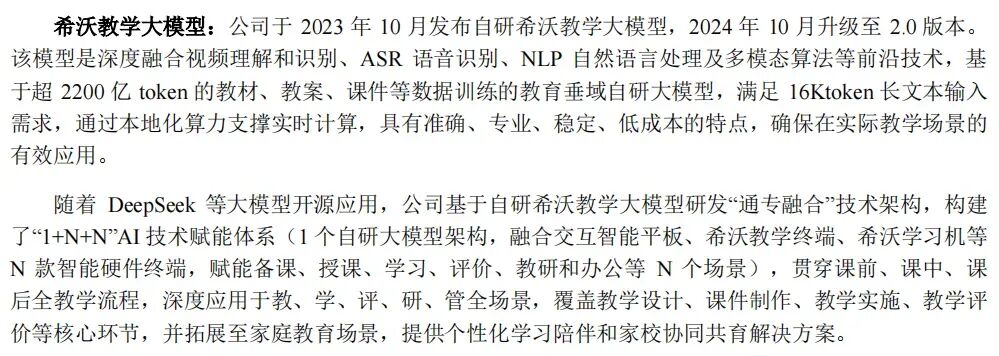

- AI+教育(公司产品希沃AI备课),公司是做硬件起家的,AI软件产品更多是依赖于公司硬件产品。公司自有品牌希沃深耕教育板块,积累了较为丰富的开源数据,并通过大模型进行二次训练,软件的毛利率也非常出色,但是仍处于推广层面。笔者认为,未来如果人工智能的炒作延续,有可能会聚焦落地在AI的消费场景端落地,因此,还是比较值得关注公司这个板块的。

(截取自公司2025年报)

- 商业机器人产品化落地(这块应该属于新增业务,主要信息来源于研报,估计现阶段对利润贡献较小)

(截取自公司2025年报)

- MAXHUB,与微软深度合作(Teams Rooms认证)产品出海本地化运营

二、公司基本情况级技术面逻辑梳理:

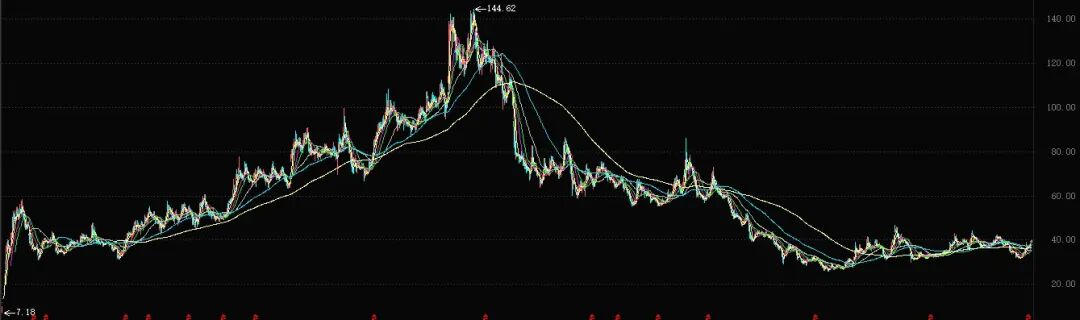

在十年的上市时间里,公司正好走过了一波完整的向上向下周期。2021年,公司应该是受早期YQ的影响,催生线上办公、学习需求的爆发,叠加公司扎实的基本面,流动性充足,公司充分享受了估值溢价。 在经历一波炒作后,公司股价和业绩双双见顶,开始了漫长的调整周期,股价也从前复权最高的144元每股回落到低位25-30元每股的位置。

从“924”和“去年4月关税”对技术面的影响,拍脑袋决定25-30应该就是市场先生的情绪底部。

(信息来源于网络)

2024年受教育行业政策(双减、采购预算收紧)、显示板卡行业价格战 、消费电子疲软多重因素影响,公司产品需求和毛利率均存在下滑迹象。加之市场情绪不好,所以整体走势非常疲软,包括当前,笔者认为仍处于介入的早期左侧阶段。

三、核心变化(未来热点或拔估值预期):

1、存储芯片涨价+战略性备货:公司自2025Q3开始针对存储芯片等关键原材料实施策略性备货,202 5Q4开始将原材料价格变化向下游传导,盈利能力得以修复。26Q1毛利率20.75%,环比+1.52pct。2、海外业务增长:MAXHUB海外业务2025年收入6.66亿元,同比+54.83%,受益于微软Teams Rooms认证产品持续推出及海外营销网络布局深化。3、机器人业务:自研工业级四足机器人MAXHUB X7已在电力等行业实现应用;商用清洁机器人批量 出口欧洲、日韩市场;智能柔性机械臂在柔性生产、科研教学等场景逐步落地。

四、基本面情况:

(注:此部分主要为AI整理信息,不做过多赘述,由于AI整理信息可能存在偏差,建议大家对照财报信息来看。)

1、近五年新产能建设情况(2021-2026):

2、变化核心看点:

3、财务信息:

五、机构持仓:

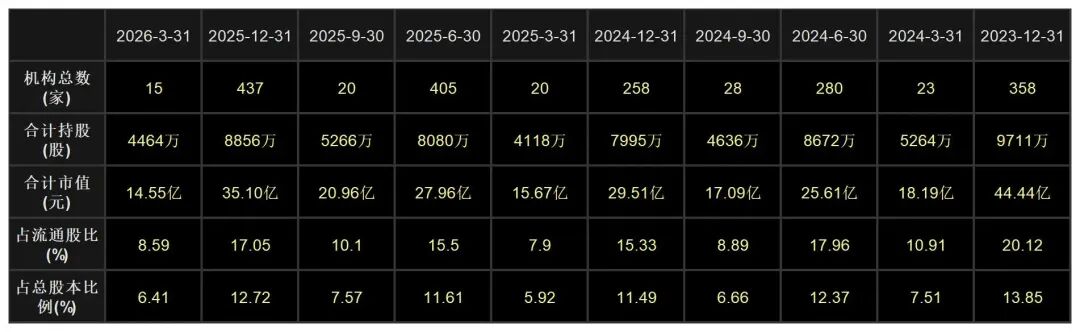

截止2026Q1,机构持仓主要是指数型的基金,共计15家。在2025年末,机构总数为437家,持股市值较2026Q1多约4400万股。

这里还是值得去思考的,感兴趣的朋友可以交流一下,个人还是不太了解具体情况。第一,是增减持怎么这么有规律性;第二,是外资机构为什么都是清仓式减持。

个人感觉就是机构更看重公司所处行业的景气度,更偏向于炒作,而不是长期资金买入持有。并且机构似乎也很有意思,清一色外资机构。

总结:

公司是液晶显示主控板卡的龙头企业,全球市占率33.13%,教育交互智能平板国内市场占有率49.8%。机构的持仓比例较低,目前仍处于介入的中早期阶段。公司业绩拐点明确2026Q1营收利润增长势头明显,业绩拐点明确,结束了毛利率的下行周期。新亮点多点开花,AI+教育(AI物理场景应用)、海外业务(MAXHUB)、机器人业务(商用落地)。

公司每年在研发资本支出投入较高,并且从去年开始大量囤积原材料,以应对存储芯片等原材料价格上涨对利润的影响。当前公司向下游价格传导顺利,可能有季度为单位的剪刀差利润。但长期看客户的顺价意愿有待观察。

总的来说,公司估值合理,经营稳健,现金流好,可长期跟踪,寻找战术性机会。需要注意公司是否已经走过了盈利质量最差的阶段,关注新增长点带来的增量,以及市场先生的情绪变化。

以上内容仅供交流学习使用,请勿用作其它用途,不作任何个股推荐。由于个人对信息理解存在偏差,AI搜集部分资料,请仔细辨别信息是否准确。欢迎后台留言,共同交流,谢谢!如果对您有帮助,希望能够为本文点个赞或推荐,谢谢~