S4 HANA财务配置学习笔记-资产多重估值原则

- 2026-05-13 15:02:35

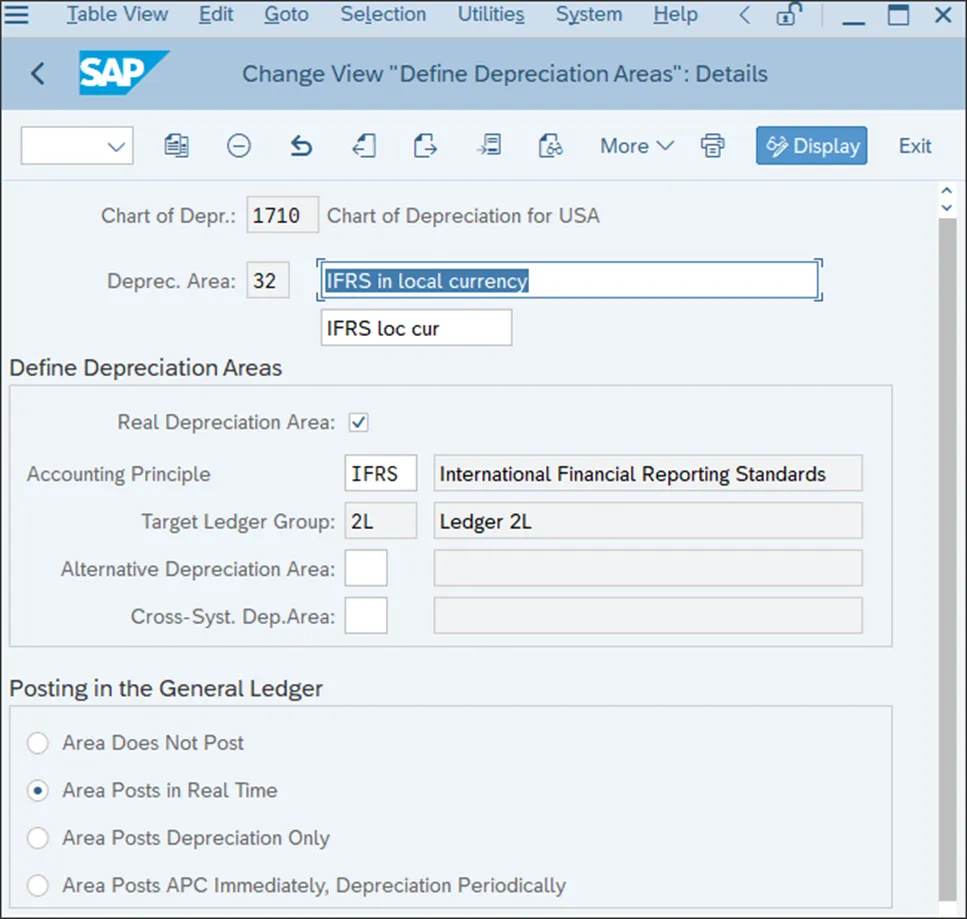

S4 HANA财务配置学习笔记-资产多重估值原则同一固定资产根据不同的估值原则进行不同的处理是很常见的。例如,某些类别的资产的使用寿命或折旧方法应该有所不同。在美国,常见的折旧方法是半年惯例,即无论资产何时购置或报废,在购置当年和报废当年都要计提半年的折旧。当然,与国际财务报告准则(IFRS)或当地公认会计原则(GAAP)相比,这种方法会导致折旧金额不同,因为后两者并不采用这种方法。 在 SAP 系统中,通过使用不同的折旧范围来实现对不同估值原则的管理。与主分类账关联的折旧范围 01 应代表集团视角下的主要估值方法。通常,对于美国公司而言,这种估值方法应为美国公认会计原则(US GAAP)或国际财务报告准则(IFRS);对于欧洲公司而言,几乎总是采用国际财务报告准则(IFRS)。其他常用的折旧范围用于遵循当地公认会计原则和当地税法。因此,如果需要,每个国家都可以管理特定的当地会计原则和特定的当地税收规则。 折旧范围和分类账之间的关联纽带是会计原则。让我们重新回顾一下折旧范围的配置,您可以通过菜单路径“财务会计 • 资产会计 • 一般估值 • 折旧范围 • 定义折旧范围”来访问该配置。当您点击某个折旧范围时,您将看到其定义,如下图所示。

如上图所示,在“定义折旧范围”的“会计原则”字段中,您可以分配一个会计原则——在我们的示例中是“IFRS”,它代表国际财务报告准则估值。会计原则是在“财务会计 • 财务会计全局设置 • 分类账 • 平行会计 • 将会计原则分配给分类账组”中分配给分类账的。 智造匠心:我们的《SAP实施项目三十六计》创作全纪实 新春特辑:SAP MM+英语听力双修包,49节实战视频免费领! 双旦福利速领|全网热抢的产品经理视频课程,今日限时0元开放! 12月专属福利:金蝶星空全套实操宝典(含视频)重磅发布! SAP实战宝典:从蓝图到上线,75份项目精华资料免费领! 1024程序员节狂欢!华为全套项目管理工具表格模板(含视频讲解),限免领取!

ERP学笙-- ERP从业人员的交流圈!

超1000篇原创,不一样的ERP观点,不一样的ERP着眼点,点击标题下蓝字“ERP学笙”关注,我们将为您提供有价值,有意思的延伸阅读和专业知识。

你若喜欢,点个❤️谢先👇

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 基础心理学学习笔记:第四章 记忆 第1–3节 核心知识点

- 2026(四年级下册)学习资料大全(持续更新中

- 【学习笔记】坚持用历史的观点看政绩

- 20260513-财商学习笔记:收盘看到利好想买入?一文读懂集合竞价,揭秘开盘前的“撮合暗战”

- 今日学习笔记—2026.5.12

- 学习笔记第1934期 | 学会每天都为自己储蓄一点快乐

- 《中国老龄社会的治理与政策选择》学习笔记—3.3未来老龄社会治理的政府工作要点

- 【小初高学习资料合集】爆火高考押题卷!最新版小初高各类学习资料.可直接下载(新教材+教案+课件+笔记+试卷习题+知识点总结)5.13整理

- 学习笔记:集体资产、国有资产、财政资金及资源管理责任与追回实务

- 手术记录 | 病历书写系列学习笔记(十四)