学习笔记|4 月全球大类资产复盘,股市、美债、黄金现状及配置思路

- 2026-05-13 11:41:22

学习笔记|4 月全球大类资产复盘,股市、美债、黄金现状及配置思路

作者:张妮

连续更新:第539篇

微信:cqzhangnini

近期全球市场迎来一轮明显修复,地缘情绪缓和叠加企业盈利超预期,带动全球风险资产集体走强。下面从全球股市、美债、黄金三大核心品类,梳理当下市场现状、底层逻辑及后续配置思路。

一、全球股市

1、4 月全球风险资产普涨,背后有两大驱动力

第一,停火预期缓和了全球的极端风险。

中东局势降温,世界大乱、市场崩盘的最坏情况发生概率变低了,市场风险偏好回升。

第二,美股财报季验证了企业的盈利韧性。

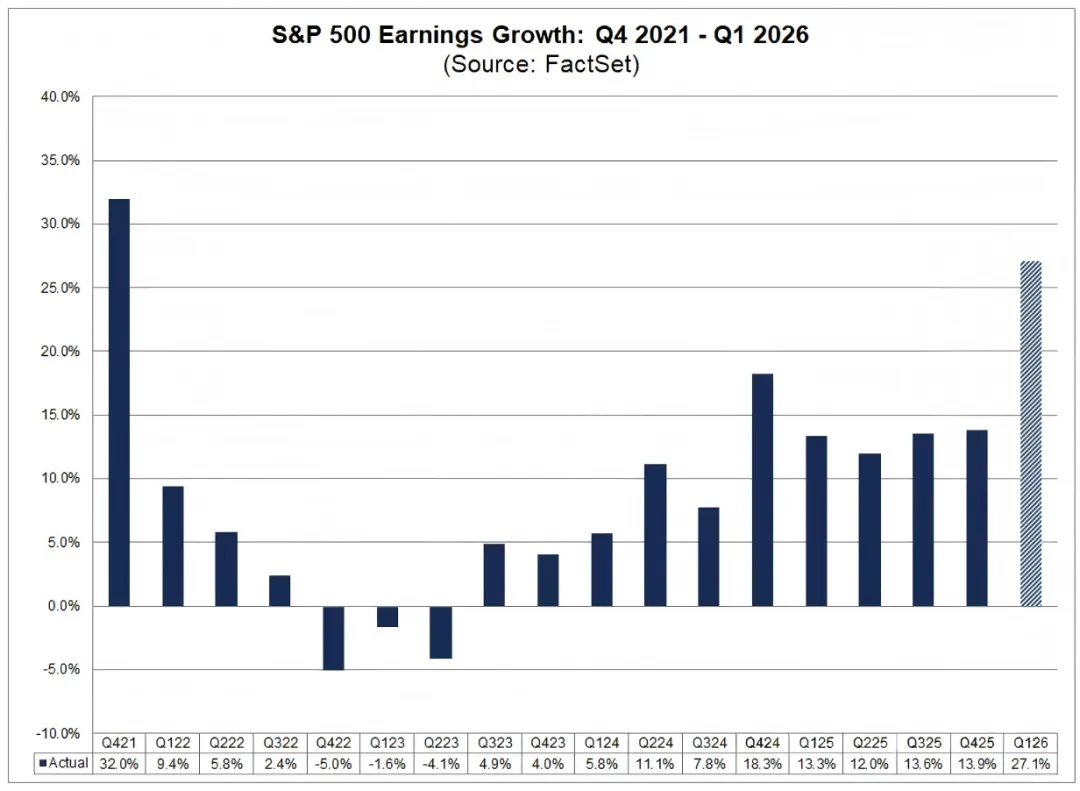

① 标普 500 Q1 EPS 同比增速 27.1%(2021Q4 以来最高):代表标普 500 成分股的整体盈利增速,是 2021 年 Q4 以来的最高水平。

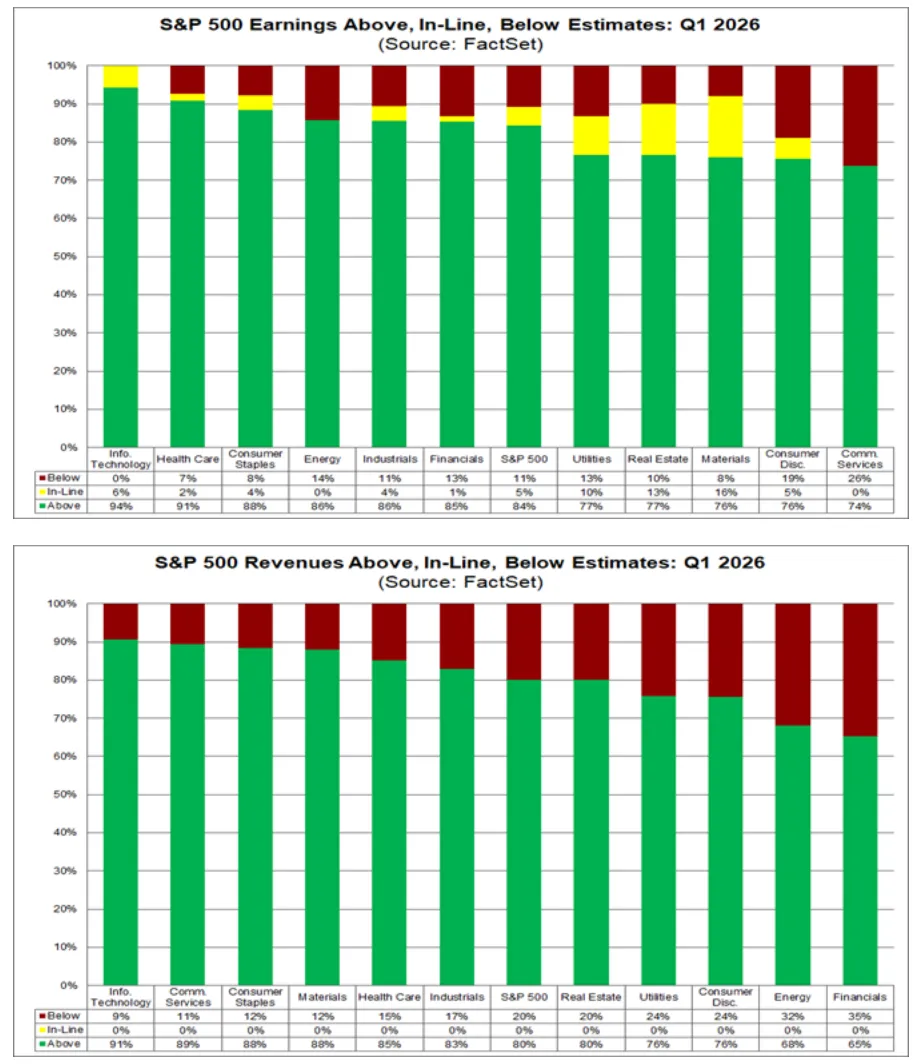

② 84% 的公司盈利超预期(5 年均值 78%):说明大部分企业的实际盈利比市场之前的预测要好,这也是 4 月美股反弹的核心动力之一。

③ 科技巨头(Alphabet/Amazon/Meta)贡献主要增量:是盈利增长的主要来源,和纳指领涨的走势完全对应。

关键数据一览:

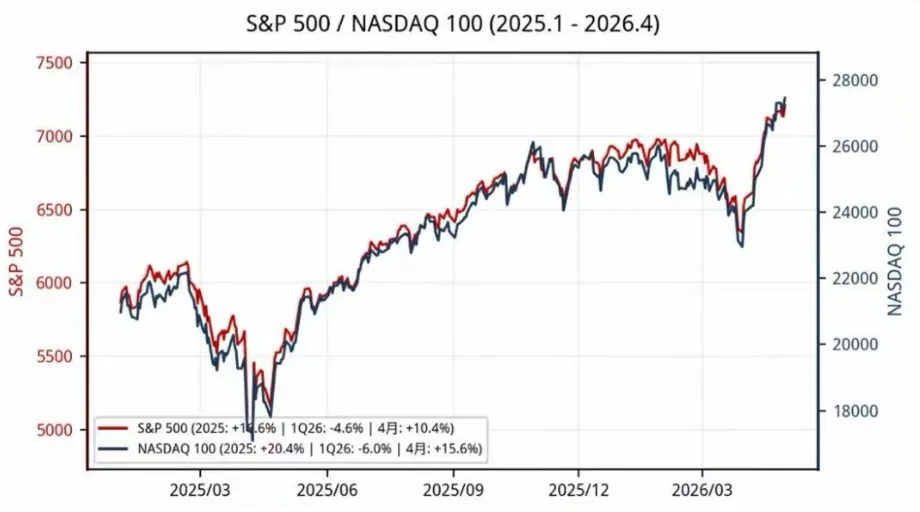

标普 500(红线):

2025年全年:+16.6%;2026年一季度:-4.6%;2026年 4 月单月:+10.4%

纳斯达克 100(蓝线):

2025年全年:+20.4%;2026年一季度:-6.0%;2026年 4 月单月:+15.6%

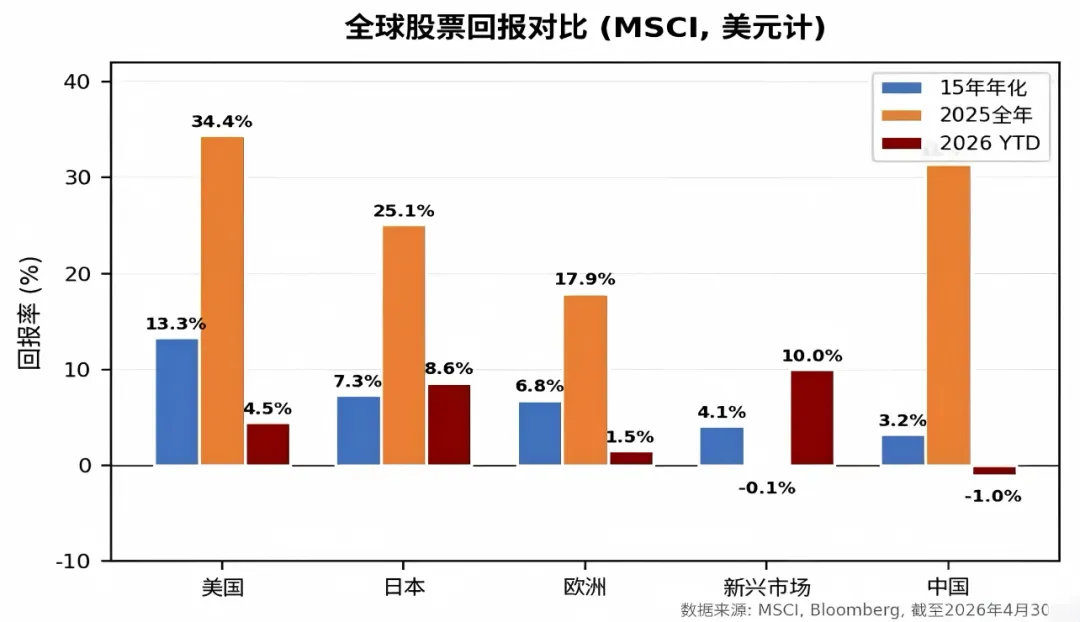

美股靠科技业绩、日股靠 AI 外溢,是全球 AI 牛市的双引擎;欧股被能源卡脖子、港股被流动性拖后腿,修复自然慢人一步。

① 美股领涨:科技盈利兑现(核心引擎)

逻辑:AI 从 “讲故事” 进入 “赚真钱”,财报硬数据超预期,支撑股价。

数据:标普 500 Q1 EPS 同比 + 27.1%,84% 公司超预期;科技板块盈利同比 + 35%,英伟达、谷歌等 AI 巨头利润翻倍。

结论:美股是业绩驱动的真牛市,不是炒作。

② 日股领涨:AI 资本开支外溢(第二战场)

逻辑:全球 AI 算力狂潮,资本开支从美国外溢到日本(半导体、设备、材料)。

数据:日经 225 创历史新高,信越化学、东京电子等 AI 设备 / 材料企业订单爆满。

结论:日股是 AI 产业链的间接受益者,吃 “资本开支红利”。

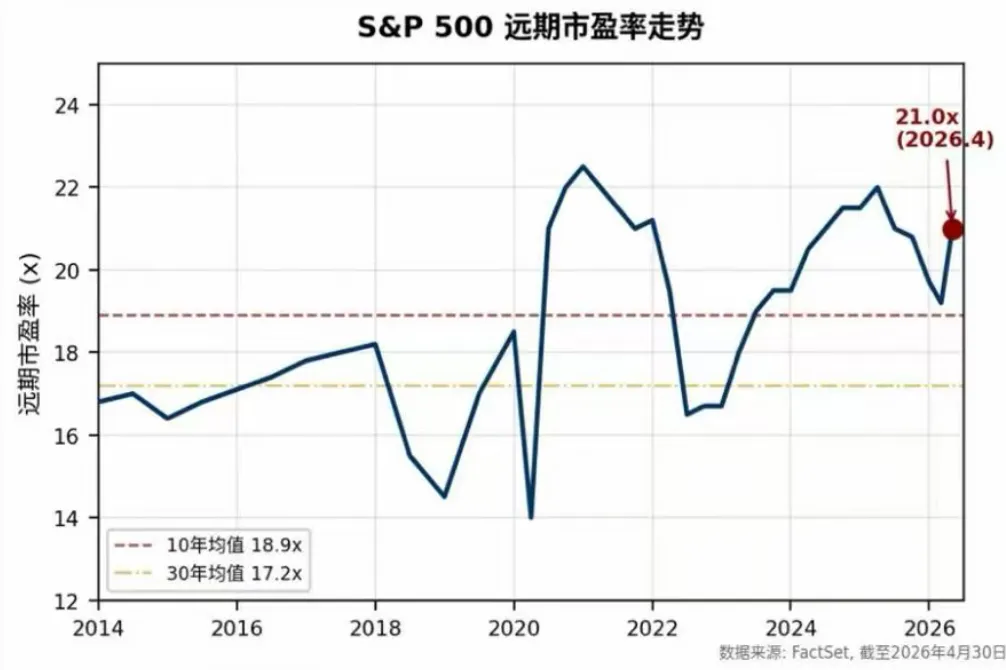

2、美股虽有盈利托底,但估值已不便宜

标普 500 前瞻 P/E 升至 20.9x,高于 5 年均值 19.9x,估值进入偏贵区间。

需要重点关注 “增长质量”,包括资本开支回报率、自由现金流、利润率稳定性,而非单纯的增速;配置方向为大型科技平台(AI / 云 / 广告)、半导体基础设施、高 ROE 金融龙头。

美股现在是 “好公司不便宜,便宜的公司不够好”。

科技巨头的 AI 业务还在释放业绩;但估值偏高,一旦盈利不及预期,很容易出现回调。不追高,只买 “有业绩验证的龙头”。

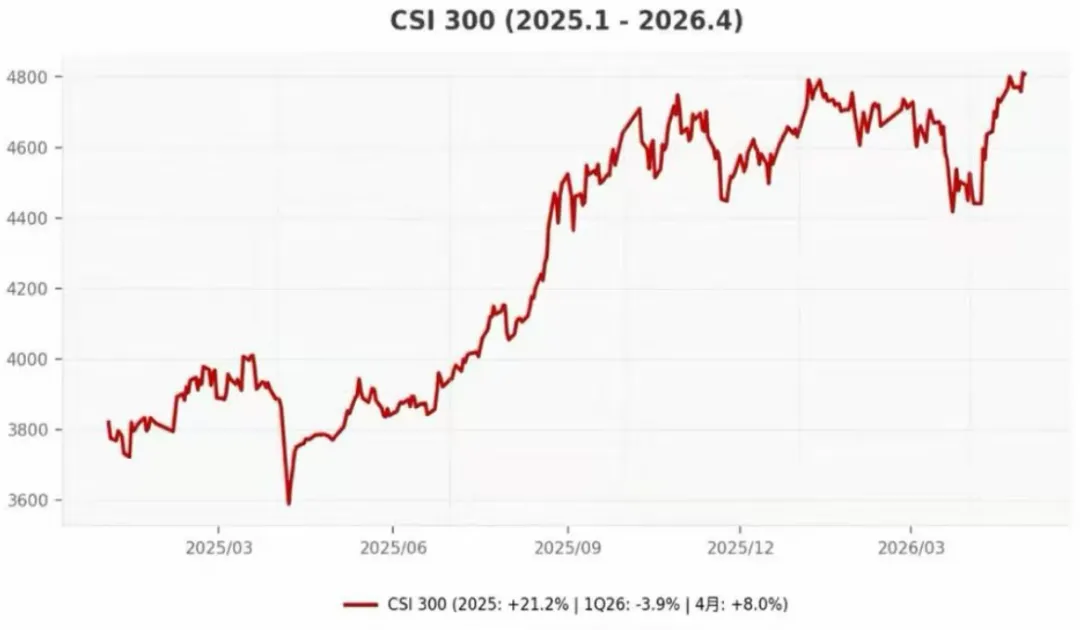

3、A 股为政策托底的结构牛

2025 年全年沪深 300 指数涨幅为 21.2%,2026 年第一季度指数跌幅为 3.9%,2026 年 4 月单月指数涨幅为 8.0%。

A 股是 “政策 + 产业趋势” 双驱动的结构性行情。

指数修复依赖财政政策托底,超额收益集中在 AI 算力、半导体设备、军工等政策明确支持的赛道。

沪深 300 前瞻 P/E 仅 11.4 倍,处于历史低位,相比美股 21 倍的估值,A 股的安全垫更厚,后续上涨更多依赖盈利修复而非估值泡沫。

4 月反弹不是普涨,而是赛道分化。

指数上涨的背后,是 AI 算力链、先进制造等板块领涨,传统周期、消费板块表现偏弱,配置上需要聚焦 “政策 + 产业趋势” 主线。

二、美债

4 月美债收益率全线上行:10 年期升至 4.39%,30 年期逼近 5%。

核心原因:停战之后油价依旧坚挺、物价回落变慢,市场判断美联储降息会延后。

短端资产(2 年期美债):当前最优防守仓位

票息确定:3.88% 的收益率,几乎无信用风险,适合作为现金替代工具。

久期风险低:不受利率大幅波动影响,在降息预期延后的环境中,是稳健的 “安全垫”。

长端资产(10/30 年期美债):暂不急于抄底

风险 / 收益不对称:当前 10 年期 4.39%、30 年期 4.99%。

现在配置长端国债不划算,物价居高不下、美国财政支出压力大,会一直拖着债价走弱、利率还可能再走高,现在着急抄底容易被套。

等收益率进一步冲高(10 年期 > 4.6%)后,再分批布局,不押注快速降息。

三、黄金

在3月出现明显资金流出后,全球实物黄金ETF在4月录得66亿美元资金流入。

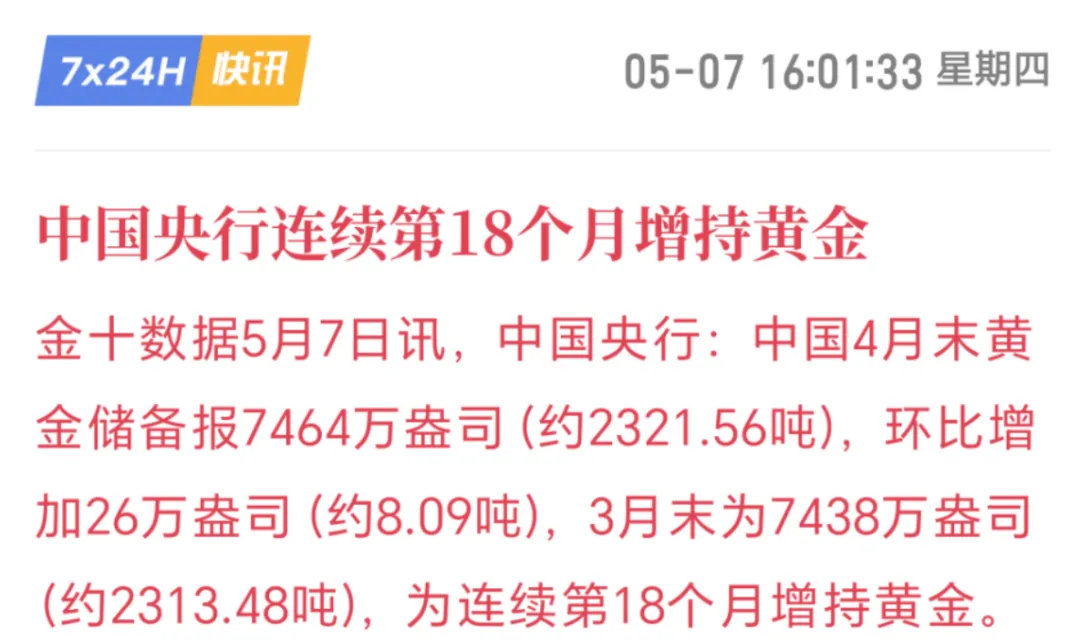

真正的买金是中国央行连续第18个月增持黄金,持仓达2321吨。

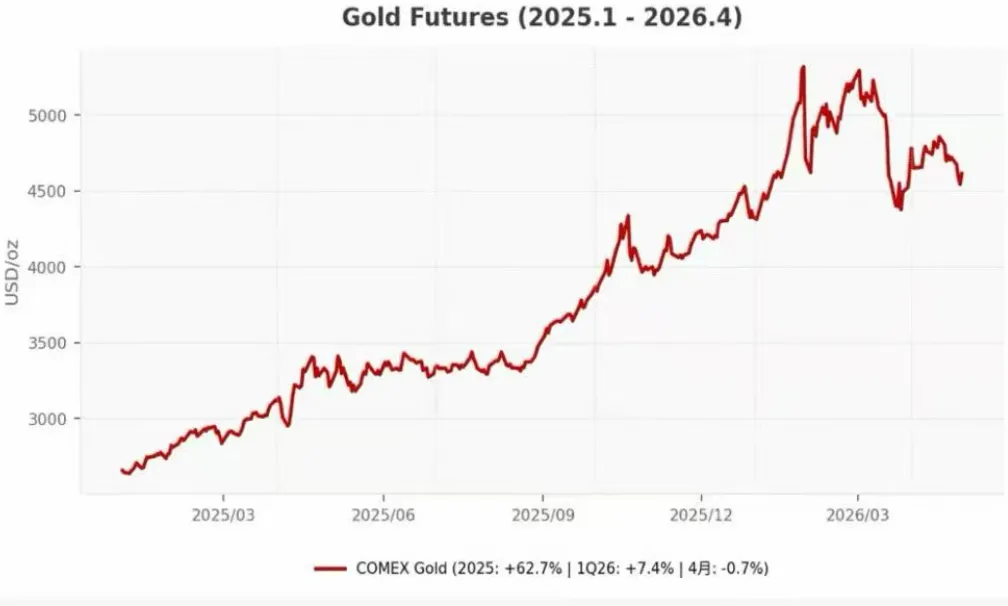

COMEX 黄金期货价格走势(2025.1-2026.4)

2025 年全年黄金期货涨幅 62.7%;2026 年一季度涨幅 7.4%;2026 年 4 月单月微跌 0.7%。

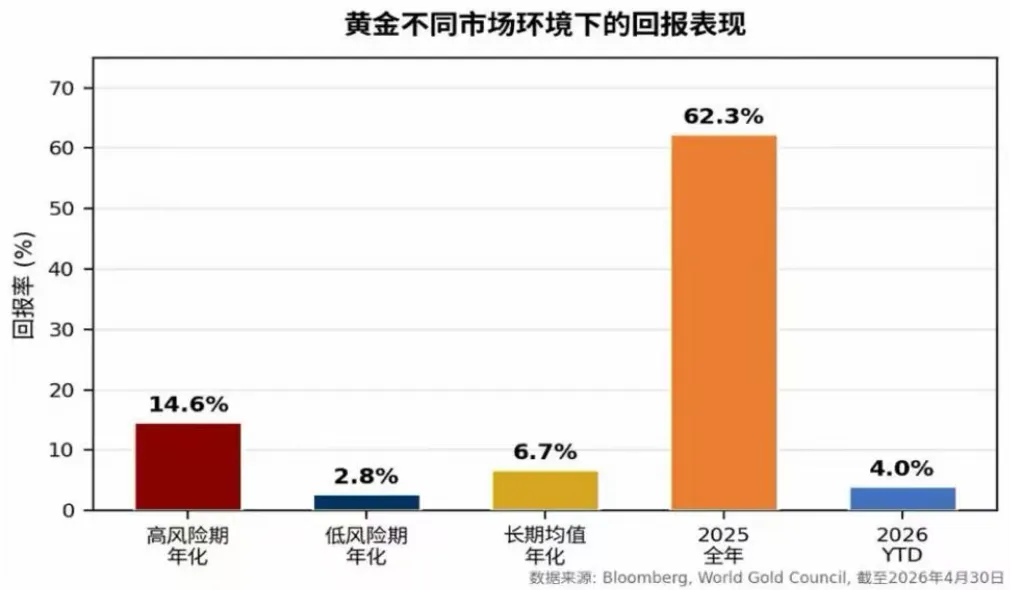

黄金在不同市场环境下的回报表现:

高风险期年化:14.6%(黄金是典型的 “避险资产”,市场动荡时跑赢所有大类资产);

低风险期年化:2.8%(市场平稳时表现偏弱,机会成本高于债券);

长期均值年化:6.7%(穿越牛熊的长期稳健收益);

2025 全年:62.3%(近十年罕见的大牛市);

2026 年 YTD:4.0%(截至 4 月的年内涨幅)。

黄金的逻辑是 “短期承压,长期看涨”。

短期:美债收益率高,持有黄金的机会成本上升,价格会震荡回调;

长期:全球去美元化趋势、各国央行持续买黄金,都是实打实的支撑,回调就是加仓机会;

不要 all in,分批买,目标就是做组合的 “安全垫”。回调至 $4500-$4600 区间分批增持,目标配置占比 10-15%,首选实物 / 黄金 ETF(GLD.US)。

整体来看,4 月全球市场主要依靠地缘风险缓和 + 企业盈利超预期,双重支撑走出修复行情。

现阶段美股盈利韧性强但估值已偏高,不宜盲目追高;美债短端防守价值突出,长端耐心等待更好介入点位;黄金短期受利率压制震荡,长期配置逻辑坚实,逢回调可分批布局。

做好全球大类资产均衡搭配,更能穿越市场波动。

如果你对跨境资产配置感兴趣,需根据自身情况制定具体方案,欢迎添加我微信,一对一咨询,我将为您提供定制化建议。#资产配置#跨境配置#香港储蓄分红险#美股#美债#黄金

个人咨询

我是张妮,211院校计算机本科,前阿里巴巴15年渠道管理专家,带你顺利转型,实现职场蜕变。

如果你认真考虑要试试做独立理财顾问,兼职或者全职均可,欢迎加我微信咨询:cqzhangnini。

如果你认真考虑家庭资产配置,也欢迎加我微信咨询:cqzhangnini。

请点赞👍、推荐❤️、转发🔁为我加油!