学习笔记:讲一些你在外面听不到的“外购药”知识

- 2026-05-10 14:30:10

外购药究竟是什么?

其实很简单的,就是因为各种原因,在医院里面没办法开的,然后医生判断说这个药品是合理且必须的。

而且要开处方去外面买,那他这里有就有几个要点,

一个是开具的主主体是要专科的医生

二是购买的地点就不是在院内,是在院外

然后核心要点还是治疗合理且必须的

那关键的凭证就是处方

而药品的分类体系非常复杂,并不是单一标准,而是从医保属性、购买渠道、研发产权等多个维度划分,常见类别包括:甲类 / 乙类 / 丙类药、院内 / 院外药、国谈药、原研药、仿制药、专利药等

但在理解外购药时,我们只需要抓住购买渠道这一个核心维度:

在医院内开具、院内购买的,统称为院内药

医生开处方、需要到医院外购买的,就是外购药(院外药)

而大家最熟悉的甲、乙、丙类,是院内药按医保报销权限的统一划分:

甲类药、乙类药:医保可按比例报销

丙类药:医保完全不予报销

外购药还能继续细分,核心按是否需要处方划分:

一、外购药的两大类型

非处方药(OTC)

不用医生处方,可直接在药店购买,比如感冒冲剂、止咳药水等。价格亲民、购买方便,是日常最常见的药品

处方药

必须凭医生处方才能购买,也是医疗险理赔中最关键、最需要关注的一类外购药

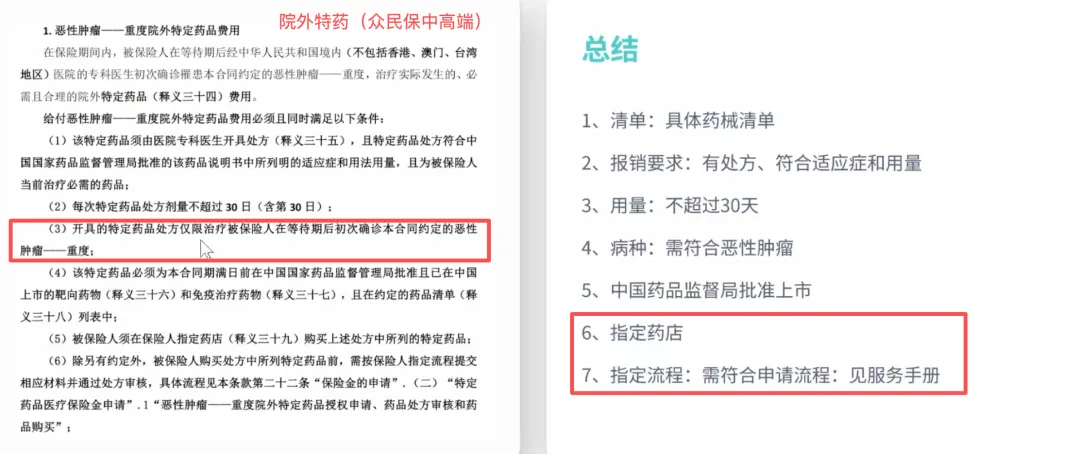

二、处方药里的核心:肿瘤特药

在广义的外购药中,肿瘤特药是重中之重,也是百万医疗险的核心保障:

绝大多数百万医疗,优先保障的就是院外特药

传统保险公司或非专业医疗险公司,通常只含院外特药,部分甚至需要附加才能拥有

肿瘤特药只是广义外购药里的一小部分,广义外购药还包含除特药外,所有院外合理处方药

简单总结:外购药 = 处方药 + 非处方药(OTC)

医疗险重点保 = 处方药里的肿瘤特药+ 其他广义外购药

那为什么会产生外购药呢?

根本原因有以下两点:

一、医院确实没有:

1. 医院药品目录:不是不想配,是 “装不下”

医院药房的药品品规数量,有严格的配备上限,无法做到 “大而全”。受医院等级、床位规模等指标限制,医院必须优先保障常见病、多发病的用药,很难覆盖所有临床所需的罕见病药、特效药

2. 供应链难题:新药、特药容易断货

新上市的肿瘤特效药、罕见病药物,初期患者基数少,医院单次进货量也少,极易出现缺货、断供的情况。而院外的 DTP 药房,会集中采购这类小众高价药,供应反而更稳定

3. 药占比考核:高价药会拖垮医院绩效

“药占比” 是衡量医院运营效率的核心指标,也是绩效考核的重要一环。如果医院大量采购高价外购药,会大幅拉高整体药占比,直接影响科室和医院的年度考核,这也是很多高价药难以进院的关键原因

4. 储存配送:特殊药品的 “高门槛”

部分生物制剂、免疫细胞治疗药物,对低温、避光、冷链运输有极高要求。普通医院药房往往没有对应的专业储存条件,这类药品只能由具备资质的院外药房提供

二、医院有,但是开不出来

很多人都遇到过这种情况:明明药品在医保目录里,医院药房也有货,但医生就是让你去外面买。这背后,是 3 个关键政策因素在限制院内用药。

1. 医保适应症限制:医保目录≠医保报销

药品即使进了医保目录,报销也有严格的适应症限制,不是想用就能用

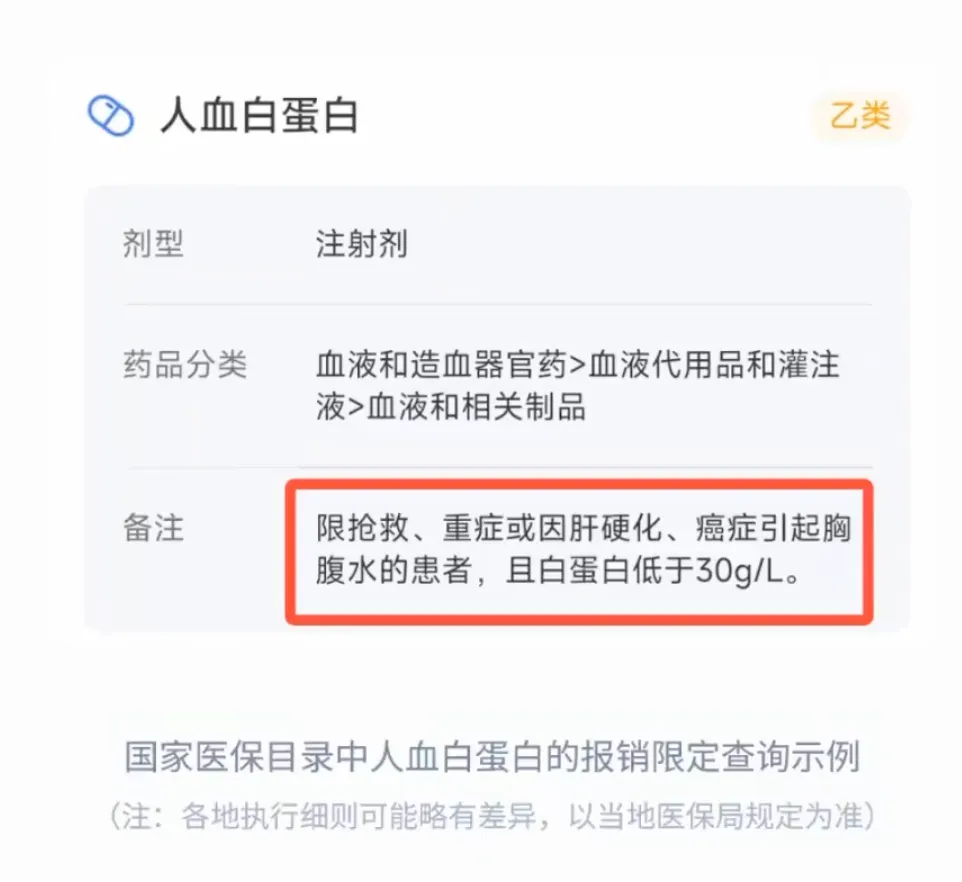

典型例子🌰:人血白蛋白,医保仅报销特定重症、低蛋白血症等情况

影响:若患者不符合医保报销条件,医生在院内开具会面临医保拒付、合规审计的风险,只能建议院外购药

2. DRG/DIP 付费改革:药品从 “收入” 变成了 “成本”

医保支付方式改革后,医院从 “按项目收费” 转向 “按病种打包付费”。

药品不再是医院的收入来源,而是运营成本

为了控制成本、保证盈利,医院会主动限制高价自费药、非必需药品的院内使用,倒逼患者院外购药

3. 国家集采刚性考核:集采任务优先,高价药没空间

医院面临集采药品用量、采购金额的双重考核压力。

政策要求优先使用更便宜的集采中标药,高价非集采药的使用空间被严重挤压

很多高价药、原研药,即使在院内也难以被优先开具,只能走院外渠道

如何通过保险去解决外购药问题?

目前商业医疗险的外购药保障,主要分为两大模式,设计逻辑和理赔方式截然不同:

一、纯外购药模式(高端医疗主流)

代表公司:安盛(AXA)、MSH 等外资保险公司

核心特点:

与高端医疗网络深度绑定,保障范围常覆盖全球或特定发达地区

外购药报销限制极少,通常不设固定特药清单,只要是医生处方的合理用药都可覆盖

理赔方式以事后报销为主,流程更灵活

二、院外特药 + 一般外购药模式(国内百万医疗主流)

代表公司:平安健康、众安保险等本土保险公司

核心特点:

院外特药:针对癌症靶向 / 免疫药,支持事前审批、直付或 “送药到家”,但大多有固定药品清单

一般外购药:除特药外的其他院外处方药,通常采用先垫付、事后理赔的方式

对特药有严格的事前审核流程,能有效控制超适应症用药风险

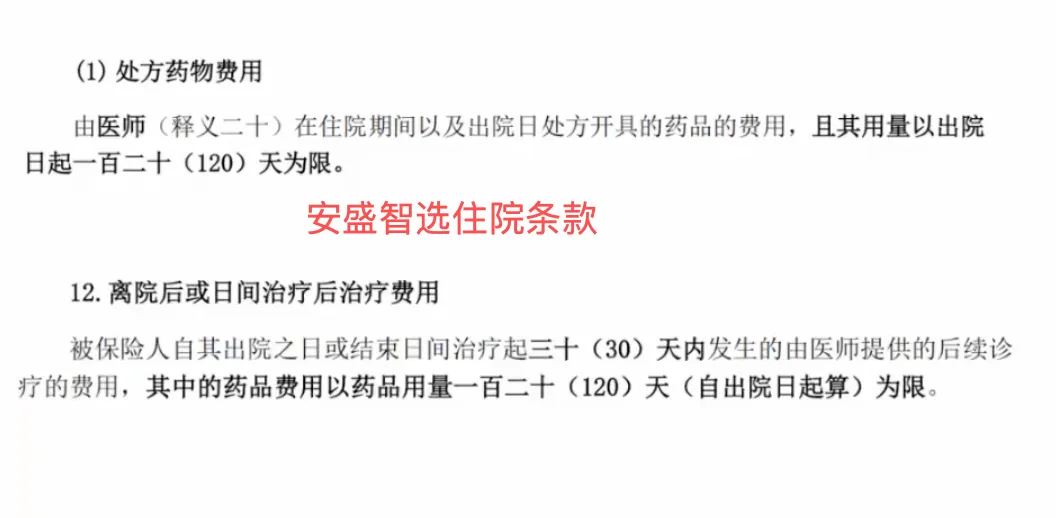

纯外购药模式(外资中高端医疗险)的外购药条款设计底层逻辑:

1. 舶来基因:源自欧美成熟医疗体系

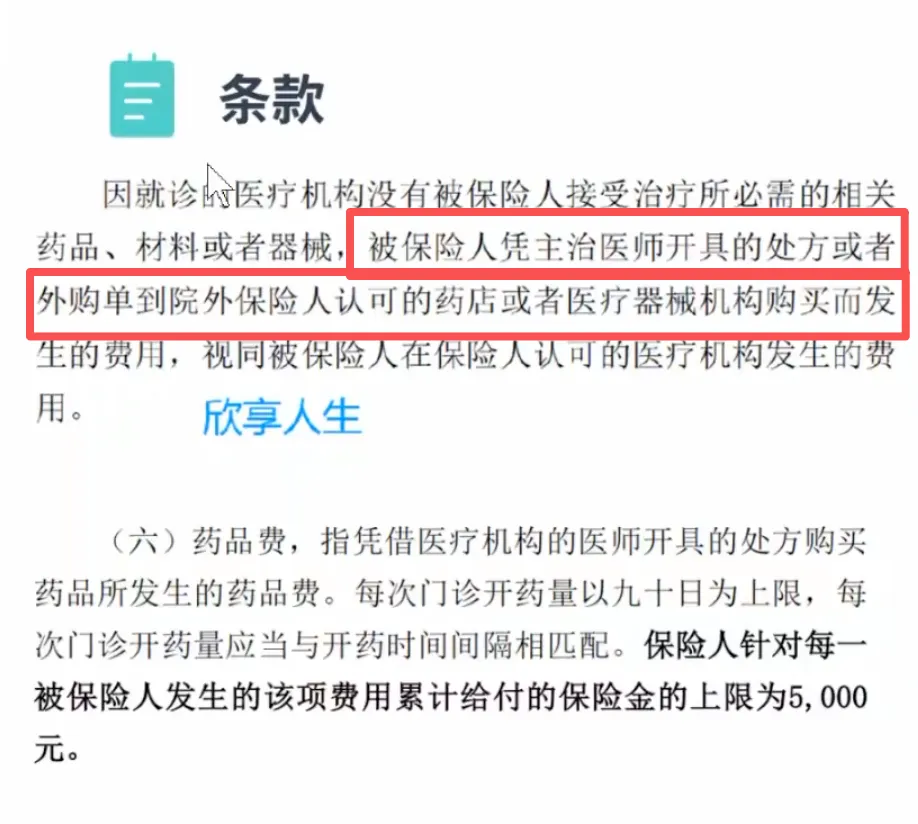

中高端医疗险的原型,是为在华外籍员工设计的全球医疗保险,底层逻辑直接沿用了欧美成熟的医疗市场体系。在这种体系下,“医院诊断 + 院外购药” 是常规流程,所以产品从设计之初就天然包含了院外用药的报销逻辑。

2. 底层逻辑:“医药分家” vs “医院中心制”

欧美医疗体系的核心是医药分家:

医院的核心功能是诊断与治疗,不负责药品供应

药房是独立的社会化主体,患者凭医生处方到院外药房购药是常态这也是为什么外资中高端医疗险,几乎都采用 “纯外购药模式”,对院外药的限制极少

3. 客群与网络:天然适配院外购药场景

中高端医疗险的目标客群,以外籍人士、企业高管、高净值人群为主:

他们的就医网络,多为药品供应齐全的私立医院,或公立医院的特需部、国际部

这类机构的药品供应同样受政策限制,因此院外购药的需求更普遍,产品也必须配套覆盖

如MSH欣享人生关于外购药条款

院外特药 + 一般外购药模式(国内本土百万医疗主流)的外购药条款设计底层逻辑

一、诞生与初期形态(2015 年起)

以众安 “尊享 e 生” 系列为行业标杆,早期百万医疗险的核心定位,是解决大额住院医疗支出的风险缺口

保障形态单一,仅聚焦报销医院内发生的合理且必要医疗费用

高昂的外购药,并未被纳入常规保障范围,是当时的保障盲区

二、特药责任的精细化演化

随着肿瘤靶向药等高价特药 “院内难买、院外贵” 成为社会痛点,保险公司逐步将 “院外特药” 纳入产品核心责任体系。目前主流产品分化出两条路径:

特药直付:解决患者的高额支付压力,支持事前审批、送药到家

一般外购药报销:扩大保障范围,覆盖特药之外的院外合理处方药最终形成了 “住院 + 特药 + 外购药” 的全方位保障格局

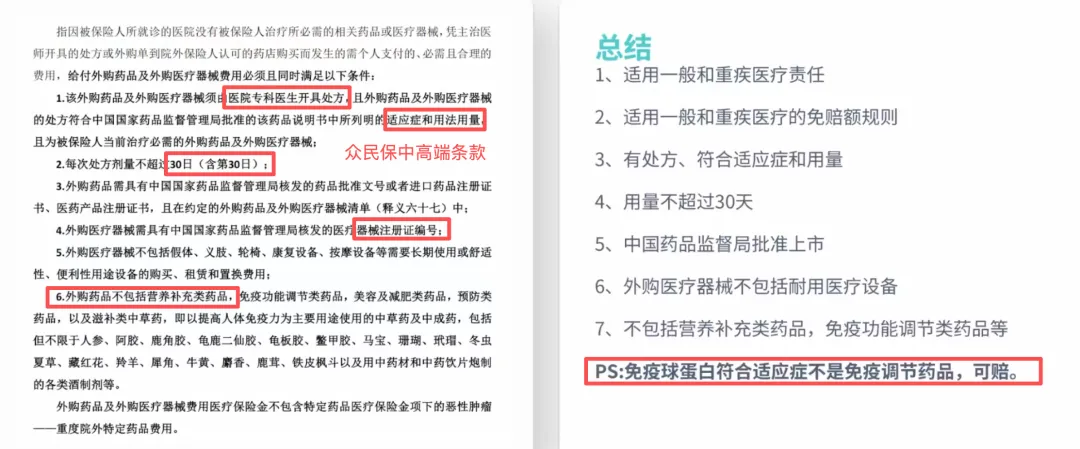

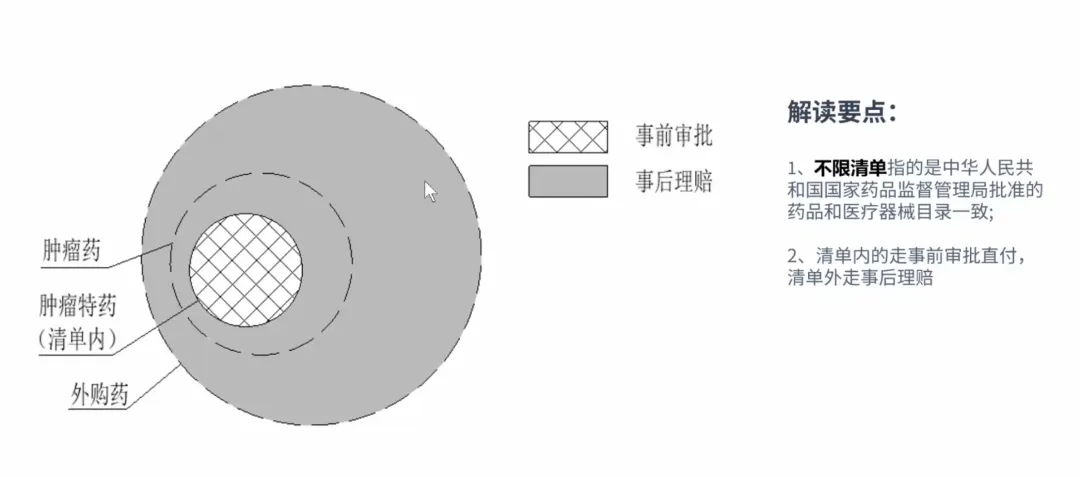

院外特药与一般外购药的核心区别:

院外特药:精准靶向,直付更省心

有明确清单:保障范围固定,主要针对癌症靶向药、免疫药等高价特效药,通常会在合同中列明药品目录

“先审后付” 直付模式:支持事前审批,通过后可直接由保险公司与药房结算,无需患者垫付高额药费,流程便捷,大幅减轻经济压力

一般外购药:范围更广,需先自费

无固定清单:保障范围更宽泛,除特药外,也覆盖其他治疗必需、医生开具处方的院外处方药

事后报销模式:患者需要先全额自费购药,保留好处方、发票等凭证后,再向保险公司申请理赔

在产品条款上的关键差异点一:

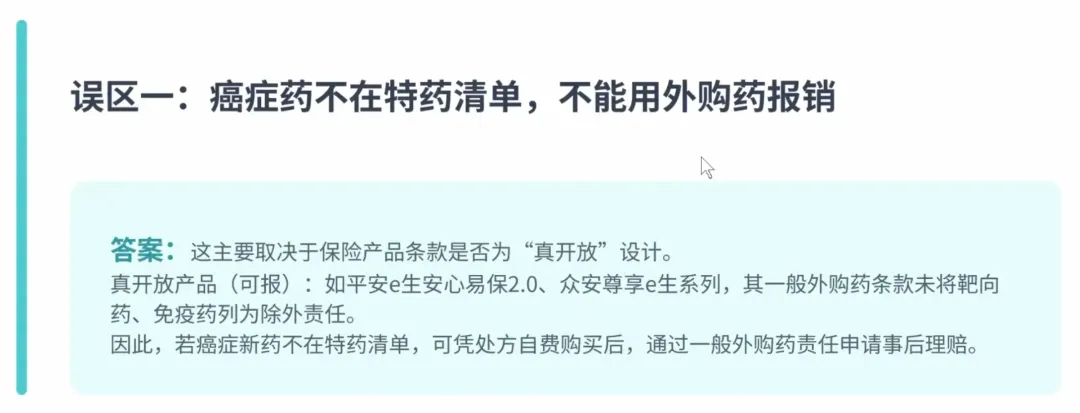

一、是否真的不限清单?

伪开放产品(避坑)

表面宣传 “不限清单”,但条款中明确将靶向药、免疫药除外

无法覆盖核心抗癌药费用,看似开放,实则对癌症患者毫无意义

例子:太平洋蓝医保好医好药版

真开放产品(优选)

未将靶向药、免疫药列为除外责任

只要是医生处方的合理院外药,都能按规则报销,真正覆盖高价抗癌特药需求

例子:平安 e 生安心易保 2.0、尊享 e 生系列等

二、是否有时间限制?

部分产品明确限定:仅对合同生效前已在中国批准上市的药品承担责任

潜在风险:肿瘤新药研发速度极快,若未来患癌需要最新上市的靶向药 / 免疫疗法,这类条款完全无法提供保障

例子:好医保旗舰版、好医保少儿医疗及金医保 3 号(限制至 2024 年 12 月 31 日)被问好医保旗舰版2025怎么样,结果被这6点劝退了

在产品条款上的关键差异点二:

除了 “是否不限清单、有无时间限制”,外购药条款里还有 3 个容易被忽略的关键细节,直接影响理赔成功率和金额

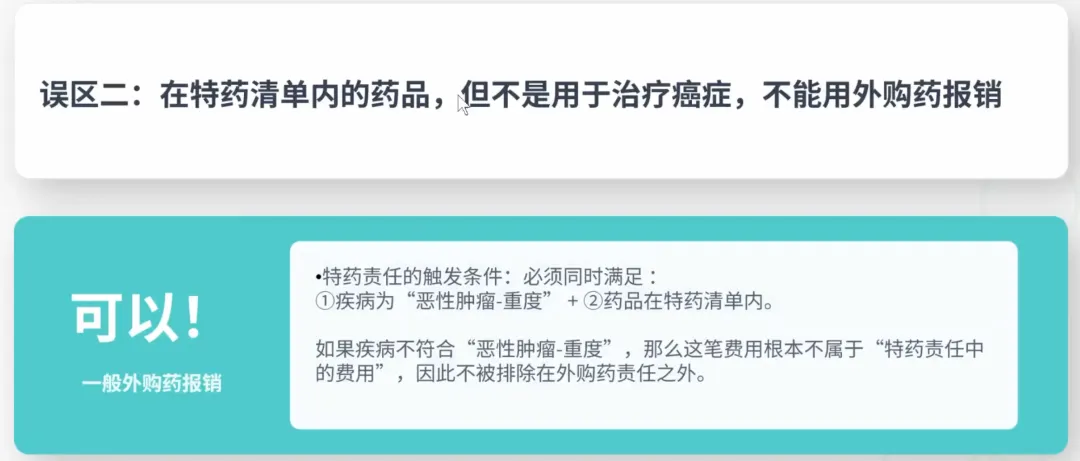

三、是否要求 “院内无同类药物”?

部分产品设置了隐性门槛:必须医院内没有同类药,才能申请外购药报销

实操难点:如何证明 “院内无药”?保险公司的查证流程、标准不透明,可能增加理赔难度

典型例子:蓝医保好医好药版,条款中有此要求,但实际理赔中的影响尚不明确

四、 是否有社保罚则?

使用外购药时,如果没有先通过医保结算,部分产品会触发社保罚则,直接降低报销比例,影响最终获赔金额。

利好特例:金医保 3 号的特药责任无社保罚则;平安安心易保 2.0 的特需部外购药也无罚则,理赔更灵活

五、 是否区分住院和门诊场景?

部分产品的一般外购药责任,仅适用于住院期间的用药,特殊门诊、癌症放化疗门诊的外购药无法理赔

比如:复星乐健2025

条款举例:

一般外购药:

为什么特药要直付?核心原因有四点:

特药直付并非只是 “用户福利”,它同时兼顾了保险公司与患者双方的需求,是一种双赢的机制设计:

1、风险控制:把好用药合规关

肿瘤特药价格昂贵,且存在 “超适应症用药” 的风险。直付模式要求用药前进行审核,能有效确保药品使用符合治疗适应症,大幅降低不合理赔付风险

2、服务质量与体验:减轻患者经济与心理双重压力

对于经济困难的患者,直付模式无需垫付巨额药费,同时提供送药上门等增值服务,从流程上减轻就医压力,优化了癌症治疗的全流程体验

3、成本管理:用规模效应降低药品价格

保险公司通过集中采购、规模效应与药企进行商业谈判,能获得更优惠的协议价格,有效控制整体理赔成本,保障业务的长期可持续性

4、 防止道德风险:从源头杜绝骗保滥用

通过严格的 “人、药、病” 三方核验机制,直付模式能从源头上识别并杜绝伪造处方、虚开虚购药品、非法转卖药品等骗保或滥用行为

一句话总结:特药直付不仅是 “帮你付钱”,更是通过事前审核、集中采购和全程管理,实现了风险、成本、服务的三重平衡

关于外购药理赔方式:

常见理赔误区:

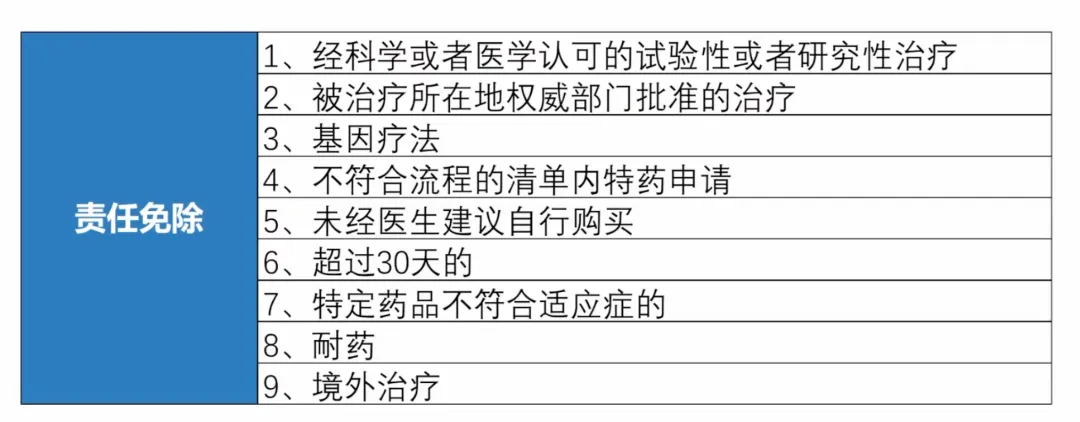

外购药的常见免责:

外购药处方难开的原因

虽然我们的医疗险包含外购药,但外购药在一些情况下也会存在比较难开出来的情况

医生开外购药时面临的阻力,主要是有以下六个原因:

DRG/DIP 成本控制机制

在按病种付费的模式下,医院每个病例都有固定的成本额度。开具高价外购药会直接拉高单个病例的成本,导致科室出现 “亏损”,影响整体绩效考核

集采药使用指标

医院对集采药品的使用比例有硬性考核要求。开具非集采的原研药或创新药,会直接影响科室的 “集采任务完成率”,导致医生面临行政压力

处方外流率监控

处方流向院外的比例,同样受到严格的监控和考核。为了避免影响考核指标,医生通常会尽量减少院外处方的开具

患者事后变卦的风险

很多患者就诊时承诺 “全自费” 或 “有商业保险”,但医生开具处方后,患者去药房购药时却改用医保结算。这种行为会直接导致医生面临医保违规、不合理用药的审计风险

职业合规与信任风险

在医疗反腐的大背景下,医生担心开具外购药会被认定为 “不合理用药”,或被怀疑与院外药房存在 “利益输送”,直接影响个人职业声誉和执业安全

流程繁琐与医疗安全责任

开具外购处方往往需要内部申请、上级签字,流程复杂。对于注射剂等高风险药品,如果院外购买后没有正式的医院医嘱,本院护士可能拒绝执行注射,医生需要为此承担额外的医疗安全责任

那外购药,医生不给开怎么办?

1.优先选择特需部 / 国际部

特需部、国际部运营独立,不纳入普通医保的 DRG 总额考核和集采任务。在这里,药品是利润中心而非成本中心,医生没有控费压力,处方权最大,开具外购药的阻力也最小

2. 走 “双通道” 处方(国谈药最佳路径)

对于 “国家医保谈判药品”(国谈药),“双通道” 机制是国家明文鼓励的处方外流渠道。医生开具 “双通道处方” 属于执行政策,个人风险最低,是国谈药外购的首选方式

3.更换医院或科室

如果 A 医院因为考核限制无法开具,可尝试到 B 医院或不同科室挂号就诊。不同医院的考核松紧度不同,部分医院对外购药处方的限制会更宽松

这里也会涉及用合同条款与医生沟通,消除医生的疑虑和恐惧

而这方面的实操需要理赔经验,最好找专业的医疗险服务人员进行确认和沟通:zhengmei0612

外购药的常见拒赔原因:

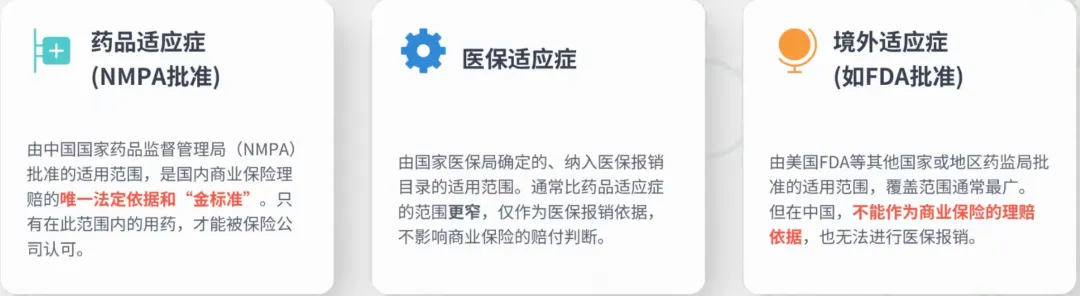

1.适应症不符(最高发)

这是最常见的拒赔原因:药品的使用超出了中国国家药监局(NMPA)批准的药品说明书范围,也就是我们常说的 “超适应症用药”。

理赔核心标准:用药必须和药品说明书上批准的适应症完全匹配

常见误区:仅凭国外获批的适应症、临床指南推荐用药,不一定能通过国内商业保险的理赔审核

2.流程违规

特药责任对流程有严格要求,任何一步出错都可能直接拒赔:

未在保险公司指定的 DTP 药房购买

未按规定进行事前审核(直付申请)

购买渠道或购药凭证不符合要求

3.处方不合规

处方本身存在瑕疵,也会导致理赔被拒:

开具处方的医生资质不符(非专科医生、非二级及以上公立医院医生)

处方格式不规范,缺少关键信息

单次处方剂量超过合同规定(如部分产品限制单次处方不超过 30 天)

4.药品不在清单内

特药责任通常都有明确的药品清单,如果所用药品的通用名、生产厂家不在保险公司提供的特定目录范围内,无法获得理赔

5.触及免责条款

如果治疗费用属于保险合同的免责范围,保险公司不予赔付,常见情况包括:

既往症未如实告知导致的治疗费用

部分产品对药品上市时间有限制:如果所用药品的国家药监局批准上市时间,晚于保险合同约定的药品目录截止日期,也会被拒赔

7.未履行如实告知义务

投保时在健康告知环节,故意隐瞒或因重大过失遗漏相关既往病史,保险公司有权解除合同,拒赔相关费用。

医保适应症的范围是更窄的,因为它是作为医保报销的依据

比如人血白蛋白就是非常典型的例子,人血白蛋白的适应症在医保无法获得报销,但是却可以在商保获得理赔,原因就在于适应症在药监局的适用范围更广,而商保看的是药监局批注的适用范围

境外适应症通常覆盖范围更广

原因在于:

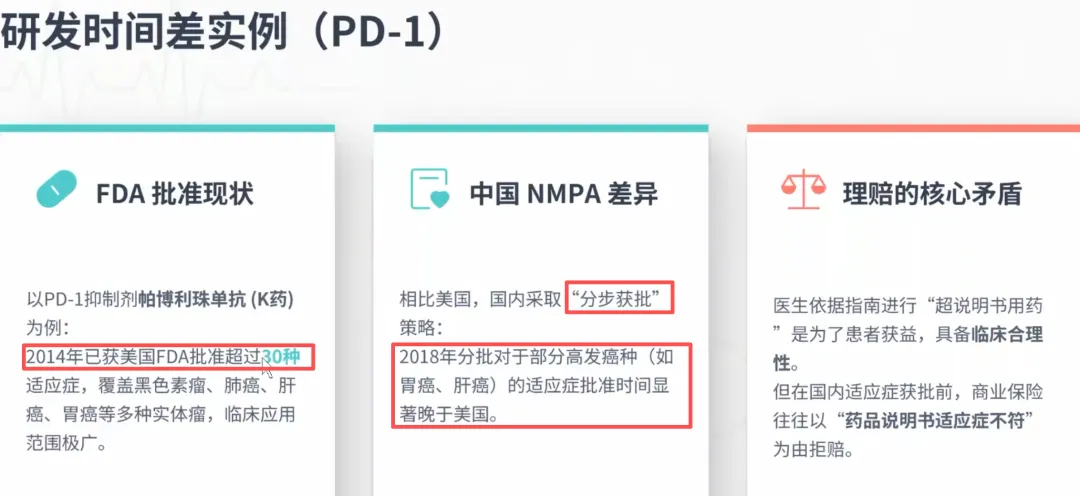

PD-1 抑制剂 = 抗癌免疫神药

受临床周期影响,新药在中国获批上市时间,通常会比欧美市场平均滞后5-7年

比如:

同时院内药也是需要符合适应症的

外购药适应症查询:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 胡希恕讲伤寒论:第195条(学习笔记)

- 排脓散学习笔记(三):案例摘录

- 26春《小学英语学习资料大合集》单词 短语 固定搭配 语法 时态 句型 下册一二三四五六年级 PDF电子版(可下载)

- 2026初中教辅学习资料(夸克网盘资源)

- 5.10各类学习资料汇总免费分享(夸克网盘资源)持续更新

- 汽车漆珠光颜料市场口碑 个人学习资料,仅供参考

- 【2026软考】2026年计算机软考学习资料合集(初级/中级/高级)超全整理(高项、信管、软设、网工+网课,软考资料包 免费分享

- 【日语】学习资料大合集(日语杂志+辅导用书+学习课程+N1学习资料(历年真题+日语专四专八真题+2026日语考级汇总)+N1-N5历年真题合集)

- 2026.5.10更新 各类学习资料(夸克网盘) 免费分享→

- 【IFRS17学习笔记04】第二章·下:保险合同会计处理