如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

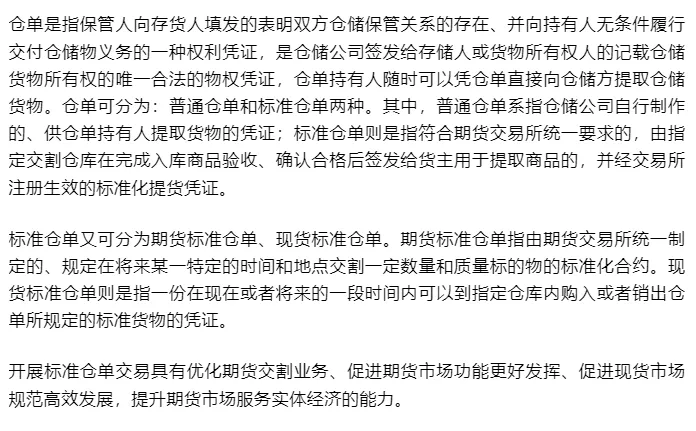

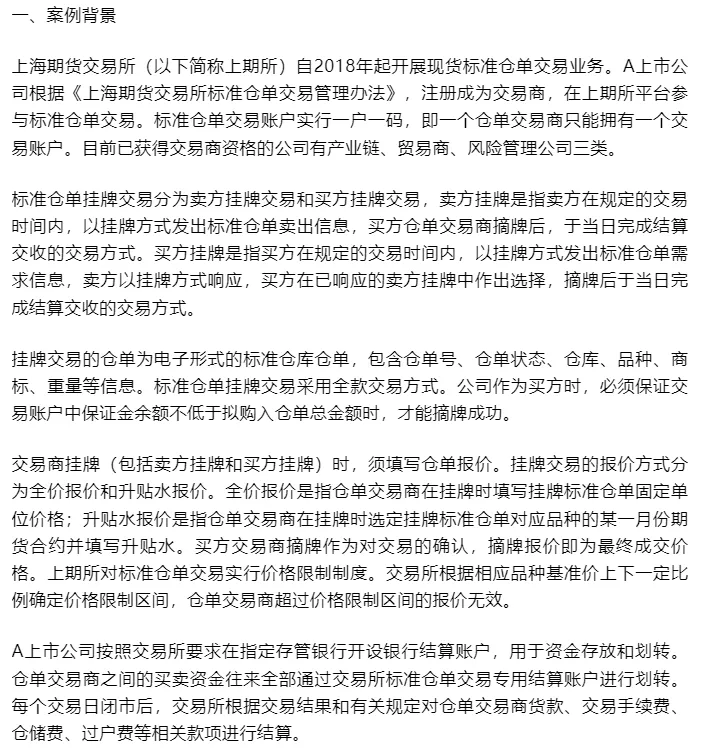

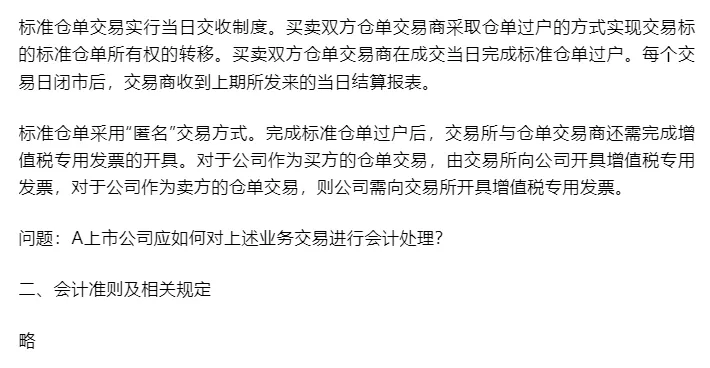

【实务案例】关于标准仓单

前情回顾:

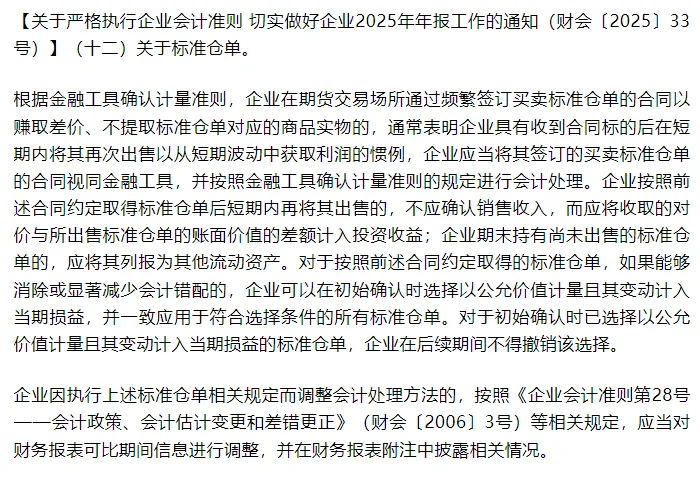

【关于严格执行企业会计准则 切实做好企业2025年年报工作的通知(财会〔2025〕33号)】(十二)关于标准仓单。

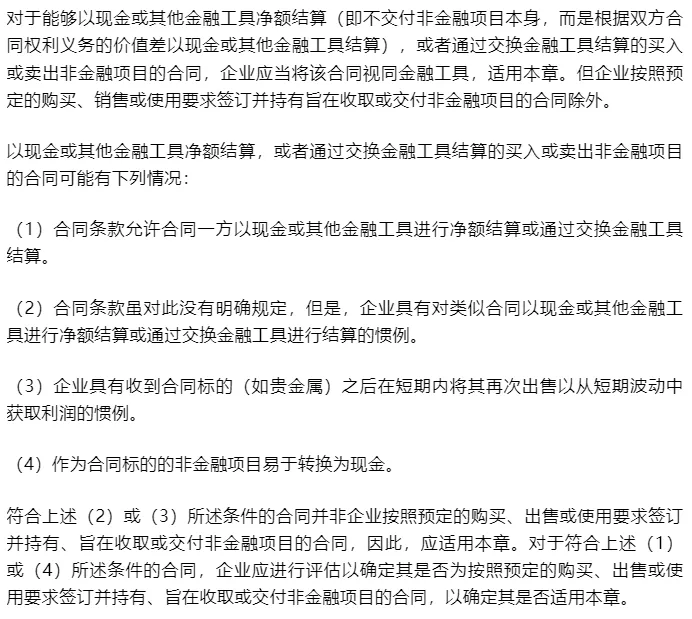

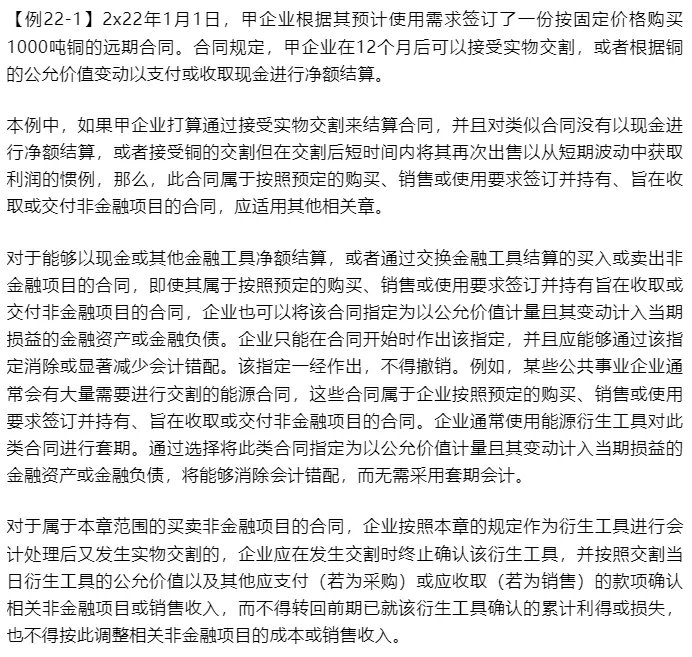

【相关知识点-企业会计准则应用指南汇编2024 第二十二章】

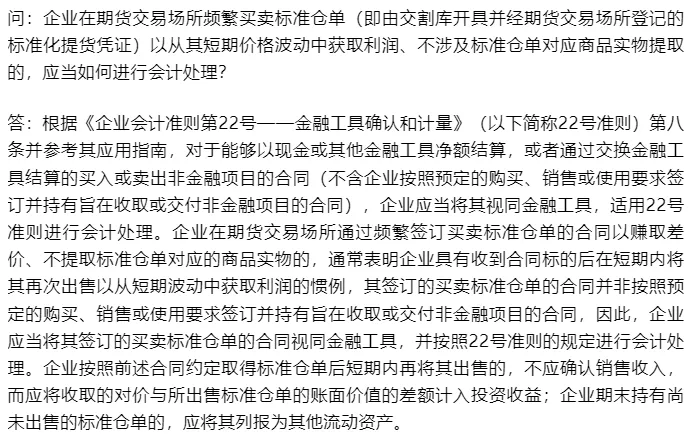

【相关知识点-金融工具准则实施问答】

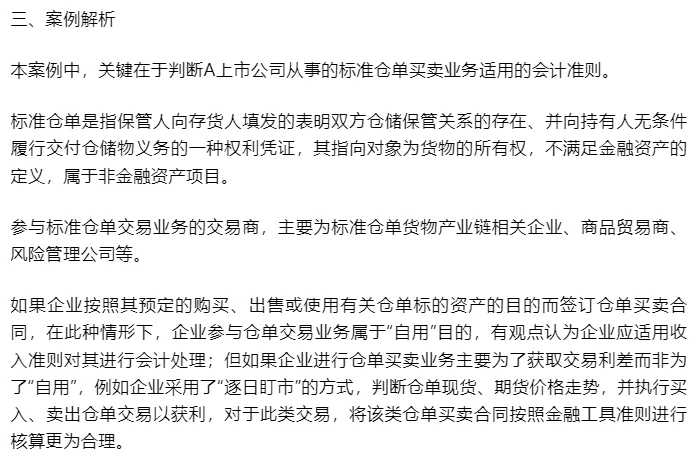

【小马哥总结】此类不作为收入确认的标准仓单交易特征:以短期套利为目的、频繁买卖且不提取实物的标准仓单。其实质是投资属性,而非日常活动产生的经济利益总流入(即:收入)。【相关知识点-上市公司执行企业会计准则案例解析2024】

标准仓单交易会计处理需结合交易目的判断:

- “自用”目的:企业按照预定的购买、出售或使用要求签订并持有仓单,旨在收取或交付非金融项目,适用收入准则进行会计处理。

- 短期套利目的:企业具有收到合同标的后在短期内将其再次出售以从短期波动中获取利润的惯例,该类仓单买卖合同并非按照预定购买、销售或使用要求签订并持有旨在收取或交付非金融项目的合同,应视同金融工具,适用金融工具准则核算:出售时差额计入投资收益,期末未出售仓单列报为其他流动资产。

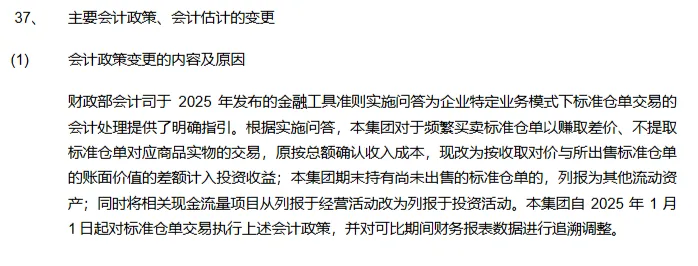

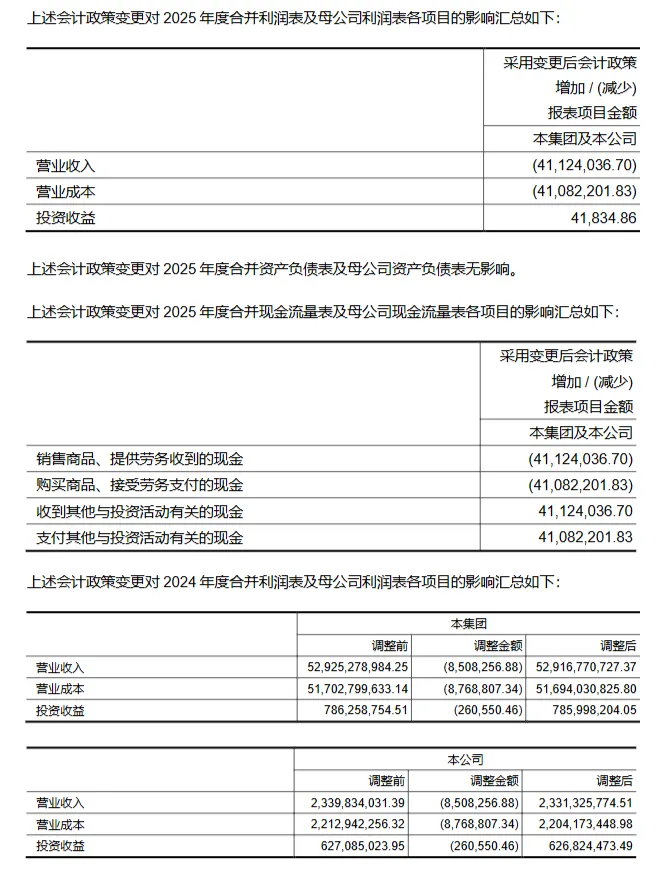

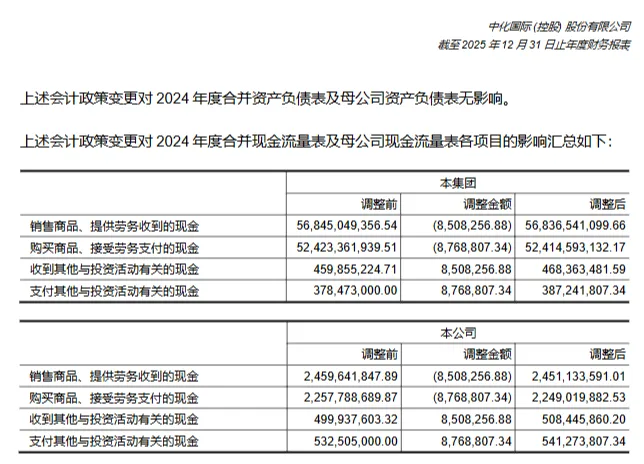

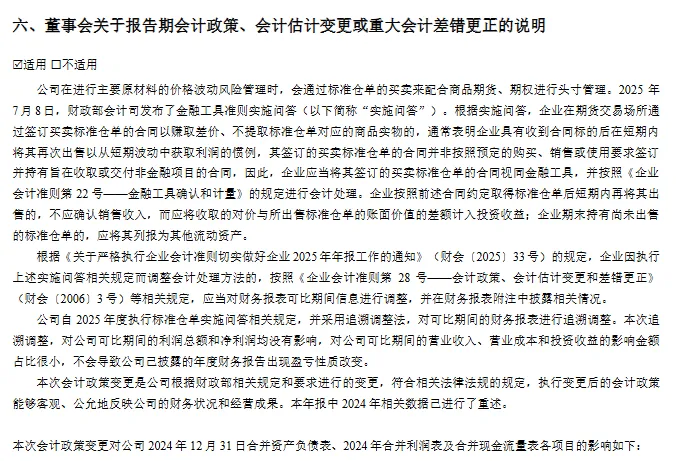

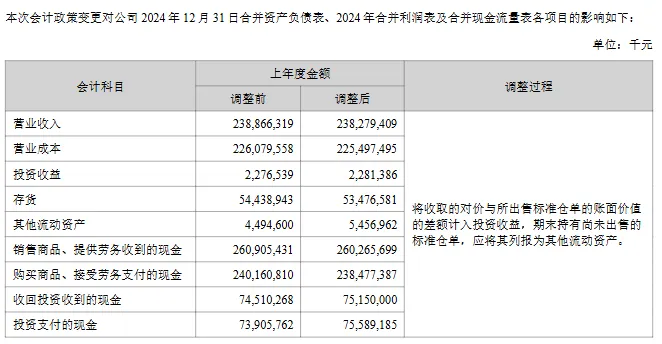

通过WorkBuddy帮我分析截至2025年4月23日已公布的2025年年报,并用IMA帮我整理找到三家公司披露相关会计政策变更且有数据变化(本人并不保证完整性,可能还有其他上市公司披露数据变化但并未被下载或识别)。具体如下:上市公司披露案例-中化国际

上市公司披露案例-金龙鱼

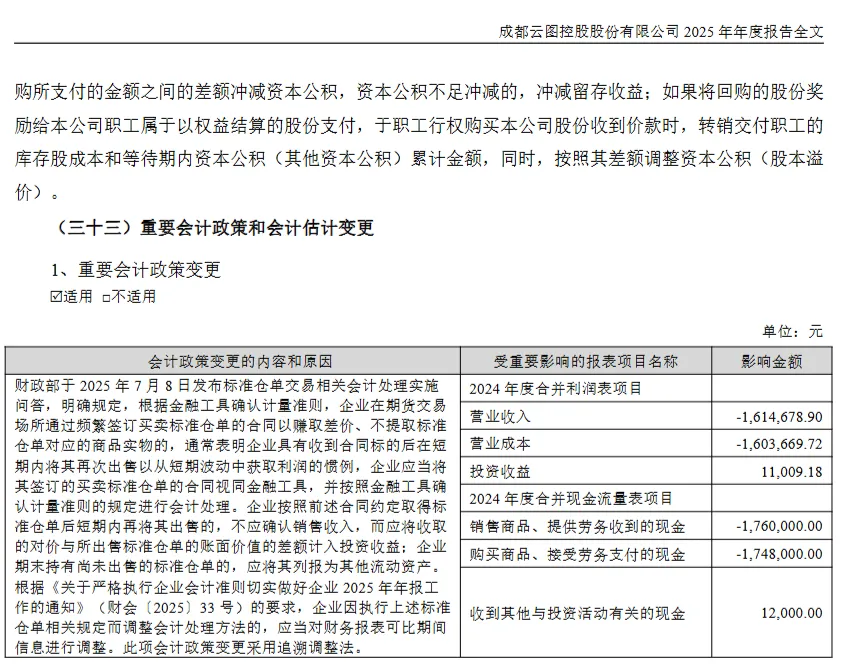

上市公司披露案例-云图控股