【学习笔记】《穿透公司价值:完成对公司系统理解的方法论》听课笔记

- 2026-05-27 16:10:41

一、笔记出处

本课程笔记是嘉律参加和君第19期董秘班的学习笔记。参加学习的原因是嘉律在为几家拟上市民营企业做常年法律服务,需要更新相关知识。本次课程的主讲老师是和君资本合伙人陈一诚老师。

本笔记仅用于个人学习使用,不得做任何商业用途。

二、公司研究的核心本质

1. 研究的目标

公司研究不应仅停留在信息整理层面,核心是形成有穿透力的判断、结论甚至定价。不同研究目标对应不同的研究维度:看财务风险需关注财务数据,看竞争力需分析产品和团队,看战略需研究股东和高管,看资本规划需跟踪并购和融资动作……

做有“穿透力”的研究,就是要有结论,有判断,有态度,甚至有定价。

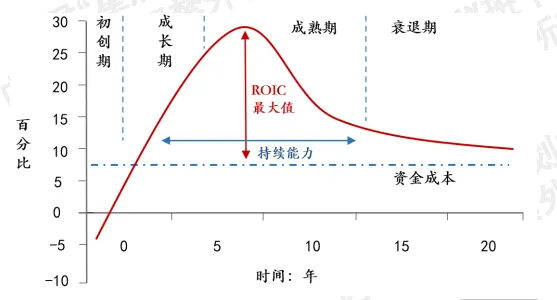

2. 估值差异的底层逻辑

同行业公司往往存在显著估值差异,核心由企业投入资本回报率(ROIC)和盈利持续能力决定:

•企业估值的本质是投资回报(ROIC)高于资金成本(WACC),若ROE过低其投资价值甚至不如存款或理财产品。

•ROIC峰值决定企业能创造的最大回报,ROIC高于资金成本的持续时长对应产品和企业的生命周期。

•部分初创期企业虽然暂时不盈利,但市场会为其未来的ROIC增长预期支付溢价。

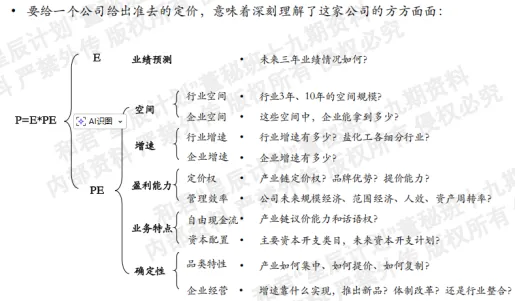

3. 定价公式的核心要素

企业定价遵循公式P=E×PE,其中:

•E(盈利)业绩预测,需要判断未来三年业绩的增长来源。

•PE(估值)多种内外部因素共同决定。

三、公司系统研究的八个维度

1. 行业情况

行业研究需要回答六大核心命题:

•历史沿革:梳理行业起源、发展阶段、供需变化,如光伏行业的补贴政策、双反政策、反内卷政策对行业的塑造作用。

•价值链分布:明确价值在产业链的流转规律,识别核心环节和成本项,如光伏行业巨头普遍选择一体化发展,消费品行业品牌商的价值远高于制造端。

•行业周期:行业分为三类:完整的库存周期包含被动去库存、主动补库存、被动补库存、主动去库存四个阶段,对企业业绩和估值有显著影响。

◦成长型行业:与经济周期关联弱,依靠技术进步持续增长,如新能源、AI(算力和能源是两大长期成长主线);

◦周期型行业:与经济周期强相关,如电力、煤炭、钢材等传统行业;

◦价值型行业:需求稳定、弹性小,受经济周期影响小,如医药、消费品。

•行业格局:关注行业规模、增速、竞争集中度,如白电行业CR3达72%,竞争格局优于小家电(CR3仅48%),更容易诞生大市值企业。

•业务壁垒与护城河:五类核心护城河对应不同估值溢价:

1.有效规模(自然垄断):如酵母行业的安琪酵母,具备资金、规模、技术、服务多重壁垒;

2.无形资产:包括品牌、专利、监管准入,如白酒行业的品牌优势;

3.成本优势:如牧原股份凭借育种技术和饲料成本优势成为行业龙头;

4.转换成本:软件行业估值呈现SaaS>产品型公司>解决方案>外包服务的规律,核心是用户转换成本依次降低;

5.网络效应:价值与用户节点数的平方成正比,如腾讯社交生态、小天才儿童手表的用户网络。

•关键扰动因素:包括产品革新、技术创新、营销变革、巨头进退出、技术扩散、政策法规变化等,都会重构行业竞争格局。

2. 业务结构

业务结构是理解公司的基础,需要梳理公司收入构成和演变趋势,识别核心业务板块。例如腾讯收入由游戏、增值服务、金融科技等多点支撑,阿里非电商业务占比已超50%,业务结构决定了公司的真实发展质量和增长潜力。

3. 股东情况

股东代表公司的长期意志,重点关注:

•股东结构:大股东持股比例、前十大股东构成、国有股东背景等;

•实控人情况:年龄、接班安排、战略意图、历史增减持记录;

•资本动作:股东质押情况、质押用途、解禁计划、股东人数变化趋势。

如牧原股份实控人在历次融资中持续大额参与,充分彰显对公司发展的信心。

4. 团队和组织

团队是公司战略落地的核心保障,需要分析:

•核心高管背景、流动性、持股比例,判断是否存在家族化治理问题;

•员工整体构成、人效水平;

•股权激励方案:重点关注激励价格、业绩考核目标、分配额度和历史兑现情况;

•企业文化:通过官网信息、高管公开讲话、实地调研交叉验证。

5. 财务指标

财务报表是企业经营的镜像,核心分析维度包括:

•基础报表分析:资产负债表看资产质量和负债风险,损益表看盈利结构和成本构成,现金流量表看盈利的真实性和现金流健康度。

•杜邦分析:拆解ROE的三大驱动因素,判断企业盈利来源是高净利率(如软件行业)、高周转(如零售行业)还是高杠杆(如房地产行业)。

•自由现金流:相比净利润,自由现金流才是企业真正可控的利润,是判断企业自我造血能力的核心指标。

•管理用报表拆分:将资产拆分为经营性资产和金融资产,负债拆分为经营性负债和金融负债,更准确反映企业实际经营质量。例如爱尔眼科营运能力极强,基本无需杠杆经营;恒力石化属于典型的重资产高负债经营模式。

6. 融资情况

融资历史反映企业的发展模式:

•轻资产、高毛利的行业(如医药)往往现金流充裕,对外融资需求低,如恒瑞医药账面现金充足,历史融资规模小。

•重资本、高周转的行业(如互联网券商)业务扩张需要持续补充营运资本,融资频率和规模更高,如东方财富业务扩张伴随着持续的净资产补充动作。

7. 投资并购

投资并购是企业资本配置能力的直接体现,优秀的并购需要强大的管理整合能力支撑。例如立讯精密通过一系列精准并购实现业务边界拓展:2011年收购昆山联滔切入苹果产业链,后续陆续收购科尔通切入华为供应链、收购SUK切入德系汽车供应链、收购光宝科技相机模块事业部切入智能手机光学领域,形成了业务扩张和资本运作的良性循环。

8. 市场估值

估值是行业特性、公司质地、市场情绪的综合反映:

•不同行业存在天然的估值排序,如食品饮料中的白酒、医药生物中的医疗服务长期享有估值溢价,粮油加工、海洋捕捞等行业估值长期偏低。

•行业估值逻辑会随市场环境动态调整,如2022-2023年汽车板块是市场热点,2023年后电子板块受益于AI端侧应用爆发迎来估值修复

四、财务造假识别方法

以万福生科造假案为例,财务造假通常会暴露多个异常信号:

1.盈利指标异常:净利率显著高于同行业,缺乏合理的业务支撑。

2.运营指标背离:应付账款周转率、应收账款周转率远高于同行且波动剧烈,存货周转率远低于同行,与营收增长趋势矛盾。

3.资产科目异常:预付款项大幅增长且交易对手为自然人,合理性存疑;在建工程投入增加但工程进度不升反降,存在虚增固定资产的可能。

4.现金流背离:净利润持续增长但自由现金流持续为负,盈利和现金流存在明显缺口。

万福生科的造假模式是典型的体外现金流循环:通过控制的自然人账户虚构供应商,以预付款形式转出资金,再以销售回款的形式回流公司,同时虚增收入和利润,农户类供应商的不透明性为造假提供了操作空间。

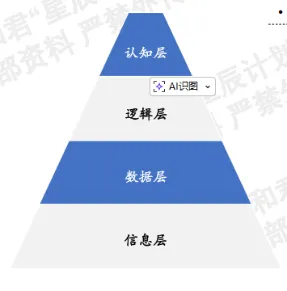

五、公司研究的四个层次

1.基础信息层:收集年报、招股说明书、官方公告、行业研究报告等公开资料,搭建公司的基本信息框架。

2.定量分析层:基于详实的财务和运营数据进行多维度分析,如通过医院数量增长数据判断爱尔眼科的长期成长空间。

3.逻辑梳理层:提炼公司的核心成长逻辑,明确其竞争优势和增长来源,如立讯精密的核心逻辑是客户绑定+并购整合+管理效率的三重优势。

4.认知决策层:形成明确的投资判断,回答是否看好公司、愿意以多少价格投资的核心问题,完成从信息到认知、从认知到决策的闭环。

六、研究方法论与心得

•数据来源:除了Wind、巨潮资讯、理杏仁等常规数据库,调研纪要的信息含金量往往高于书面公开材料。

•能力提升路径:公司研究是从大量信息输入到形成行业常识,再到提炼底层逻辑,最终实现对未来发展和企业定价的预判,本质是在脑中为企业和行业构建时空坐标的过程。

•核心建议:深度研究可以创造价值,认知是最核心的竞争力,与行业内优秀人士交流是提升研究效率的核心方法。

深度的研究,可以预测未来。认知就是财富,深度认知就是巨大的财富。

作者简介:杨力嘉(笔名“嘉律”),现为执业律师;民商法学硕士、金融学和法学双学士、和君商学院学员;擅长企业法律顾问、企业股权、资本运作、合同纠纷、劳动纠纷等法律事务。曾就职于重庆股份转让中心、国泰君安证券重庆投行部。联系作者,请添加微信号: